不久前,電影《后來的我們》退票事件,讓該片制作方同時也是發行方的貓眼電影成了眾矢之的。而光線傳媒(11.560,-0.03,-0.26%)作為貓眼電影的重要股東之一,也屢屢被連帶提及。

即便沒有退票事件,作為文化娛樂行業的熱門股,光線傳媒自身的業績也一直在市場的聚光燈下。

2018年4月28日,光線傳媒(300251 SZ)公布了2018年一季報:實現歸母凈利潤約19.93億元,較上年同期增加976.95%,堪稱亮眼。但是,報告期內公司營收約4億元,較上年同期減少34.25%,扣非后歸母凈利潤約0.88億元,較上年同期減少51.8%,經營性現金凈流入1991.09萬元,較上年同期減少94.4%。

歸母凈利潤飆漲,而營收下滑,扣非利潤腰斬,光線傳媒的成績單究竟是喜是憂?

光線一直是眾多券商的愛股,深度研報和看多評級屢屢發布。不少讀者也一直在催我們寫一寫光線。

坦白的說,光線是一家比較難研究的公司,甚至整個影視行業都是比較難研究的。即便再大牌的導演,再強勢的渠道,再豪華的明星陣容,也未必就能保證下一部電影熱賣。而連續的票房失利,足以毀掉一家影視公司一整年的業績。

更何況,根本無法預料女一號什么時候突然半夜跑出去做頭發。

但遇到困難繞著走總不是辦法,就著還算新鮮的財務數據,姑且試著討論一下吧。

電影業務縮水 年度扣非利潤首降

2017年,光線傳媒出現了上市以來首次的扣非利潤下滑。

光線傳媒2017年度報告顯示:公司2017年實現營收18.43億元,同比增長6.48%,歸母凈利潤8.15億元,同比增加10.02%,實現扣非后歸母凈利潤4.62億元,同比減少11.01%。這是公司扣非后歸母凈利潤自2011年上市以來首次下滑。

電影業務是光線傳媒的核心業務,但最近兩年來自電影及衍生品的收入出現了持續的下滑。

自2015至2017年,公司電影及衍生品業務收入從約13.1億元下降至12.38億元,增收乏力。而根據國家廣播電視總局發布的數據,2017年全國電影總票房達到559.11億元,同比增長13.45%。

從年報數據中無法得知光線傳媒2017年的票房是否與行業保持了同步增長。2017年,光線并沒有在年報中公布詳細的票房數據,而這一數據在2015和2016年都是詳細披露的。

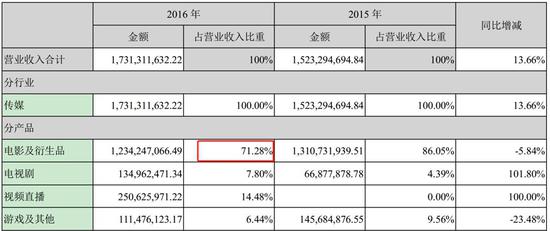

過去幾年,電影業務在公司總營收中的占比也在持續下滑。根據財報數據計算:2015、2016和2017年電影及衍生品業務在公司營收中的占比分別為86.05%,71.29%和67.17%,影視業務對公司營收的貢獻逐年下降。

說句題外話,雖然面包君把光線傳媒2015到2017年的年報反復核對了好幾遍,但是在摘錄電影及衍生品業務占比的時候,還是有點暈——光線傳媒兩份年報中公布的2016年電影及衍生品業務占比竟然是不一樣的,雖然只相差0.01%,但仍然讓人不知所措。

這是2017年的年報截圖:

這是2016年的年報截圖:

雖然相差只有0.01%,但這種差錯讓人費解:明明金額和科目都是一樣的,為什么占比會有差呢?

不是故意要跟光線傳媒較勁,如果財報沒有更多讓人費解的地方,那這個差異其實是可以忽略不計的,四舍五入改成舍尾法,就有可能造成小數點后的差異。

真正讓我們感到疑慮的是,光線傳媒2018年一季報竟然沒有詳細披露電影業務收入,而此前這項收入是披露的,難道有什么隱情?

一季度電影業務收入腰斬:你沒有披露,但我們還是算出來了

本來這篇文章是要研究光線的商業模式的,但是在整理素材的過程中,我們突然發現光線的信披口徑似乎更值得推敲。

2017年一季報,光線傳媒披露了各個業務板塊的收入情況,如圖:

但是到了2018年一季報,上面這張表格沒有了。對于各個板塊的披露,只能在文字表述中找到。

其實,類似的業務表述在2017年的一季報中也有。那么問題來了,少了一個表格之后,到底缺失了哪一項數據呢?

很簡單,少掉了電影業務的數據。經常讀財報,面包君總結出一個經驗:莫名其妙消失掉的數據往往是最重要的數據。于是,我們把2017年和2018年一季報的數據做了個對比,來還原一下“消失”了的電影業務數據究竟如何。

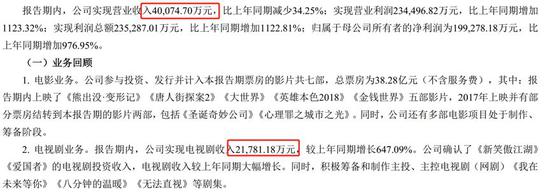

比照上面兩張圖:2017年一季報,光線傳媒電影業務收入約4.59億,而2018年一季度公司總營收僅約4億元。在2018年4億元的營收中,還包括電視劇收入約2.17億元、游戲及其他業務收入1000多萬元。

做一道簡單的算術題:就算4億只減去2.17億元的電視劇收入,結果無論如何也不會超過2億元。如果面包君的四則運算沒有算錯,而光線的財報披露口徑也沒有變化的話,那么應該不難得出一個結論:2018年一季度電影業務收入下跌過半。

說實話,電影這個行業本來就是有很大不確定性的,就算業務收入下降了,也沒有什么好遮掩的,為什么不能公布呢?

常年讀財報形成的直覺讓我們傾向于相信:不公布本身,也許比下降更讓人擔憂。

資本動作頻繁,投資收益撐利潤

當我們發現光線傳媒的季報數據披露方式發生了讓人費解的變化之后,這個研究其實已經沒有多少做下去的必要了。但還是要交代一下2018年歸母凈利潤增長的問題。

2018年3月,公司以33.17億元的對價將持有的全部新麗傳媒27.64%股份出售給林芝騰訊。根據公司2018年一季報,僅出售新麗傳媒這筆交易給公司帶來的投資收益就高達22.69億元,也正是這筆投資收益使公司一季度凈利潤較上年同期增長了976.95%,扣除這筆投資收益后,扣非后歸母凈利潤下滑51.8%。

新麗傳媒的這筆股份是2013年進入上市公司的,成本約8.3億。實際上,最近幾年投資收益在光線傳媒利潤中的占比,越來越重要。

財報顯示:公司2015年投資收益7568.59萬元,約占當年凈利潤的19%,2016年投資收益2.77億元,約占凈利潤的37.38%,2017年投資收益為3.7億元,約占凈利潤的45.07%,投資收益逐漸成為公司利潤的重要來源。

當然,要獲得這些投資收益,也需要不菲的投入。根據公司公告大致梳理,自上市以來,光線涉及的并購約20筆。截止2015年,公司賬面商譽金額達到6.88億元,為歷史最高值。

這些并購和對外投資在給光線來帶收益的同時,也留下了不少商譽減值的隱患。2016年公司對嘉華麗音和東方傳奇兩家子公司合計計提了4312.98萬元的商譽減值。2017年公司對杭州熱鋒網絡和廣州仙海網絡科兩家子公司計提了1.88億的商譽減值。其中熱鋒網絡因未完成被投資時的業績承諾而向光線傳媒支付了1.37億的業績補償款,金額占公司2017年凈利潤的16.69%。

光線傳媒的并購故事一直是業界研究的典范,幾乎可以寫本書了。雖然有商譽減值的存在,但是也并不能說光線的并購策略整體上是否失敗。