2004年8月17日,蘇泊爾(002032)在深交所中小板上市。作為家族企業(yè),其創(chuàng)始人蘇增福和兒子蘇顯澤、女兒蘇艷直接和間接控制蘇泊爾60.52%的股份。A股市場上控股股東這樣的持股比例,幾乎可以說已經(jīng)能夠起到絕對控制的作用了。不過,蘇氏家族無心戀戰(zhàn)。2006年8月14日,其與世界炊具行業(yè)龍頭SEB集團旗下SEB International S.A.S(簡稱“SEB國際”)簽署《戰(zhàn)略投資框架協(xié)議》,出售所持上市公司股權(quán)。

根據(jù)協(xié)議,SEB國際的目標是取得蘇泊爾不超過61%的股權(quán),收購成本約在23.72億元一線,其入主蘇泊爾的擬定過程分為三步。

第一步,SEB國際以18元/股,購買蘇增福家族控制的蘇泊爾集團有限公司(以下簡稱“蘇泊爾集團”)和蘇增福、蘇顯澤父子二人所持2532.0116萬股蘇泊爾股份,相當于蘇泊爾那時候總股本的14.38%,對價為4.56億元。

第二步,蘇泊爾以18元/股向SEB國際定向發(fā)行4000萬股新股,對價為7.2億元。

在經(jīng)過股份轉(zhuǎn)讓和定向發(fā)行新股后,SEB國際累計持有蘇泊爾定向發(fā)行新股后總股本的30.24%。

第三步是SEB國際以18元/股的價格、部分要約的方式,收購不低于4860.5459萬股、不高于6645.2084萬股股份,最多占蘇泊爾那時候總股本的30.76%,對價最高是11.96億元。

三者相加,以合計為23.72億元的對價取得蘇泊爾61%股權(quán)。

然而,SEB國際對蘇泊爾控股權(quán)的收購很快進入了失控狀態(tài)。失控表現(xiàn)在兩個方面,一是要約收購的價格由18元/股飆升為47元/股,一是控股比例最終達到了驚人的81.17%地步(表1)。

要約收購的價格失控般地由18元/股飆升為47元/股,除了A股2007年大牛市因素影響外,重要的是SEB國際對中國資本市場的陌生和懵懂所致。

按照《戰(zhàn)略投資框架協(xié)議》,蘇泊爾集團應該將其所持5355.6049萬股不可撤銷地用于接受SEB國際的要約。如果蘇泊爾集團這些股份(占蘇泊爾當時總股本的30.42%)要約收購完成,SEB國際針對其他投資者的要約收購部分最多只需區(qū)區(qū)0.34%;即使牛市造成股價飆升,導致要約收購價格要按47元/股實施,但總體的要約收購成本也因需要高價收購的股份數(shù)量較少而不會增長很多。更何況,因股價嚴重遠離要約收購價格而放棄這0.34%部分的收購,完全不會影響SEB國際對蘇泊爾的股權(quán)控制。其實,A股市場不以私有化為目標的部分要約收購向來都只具有象征意義,不要說買家因為股價漲了而干上調(diào)要約收購價格這種“傻事”,公布的要約收購價格比二級市場股價低才是基本常態(tài)。

收購之初忽略或者根本沒有注意到A股股權(quán)分置改革的影響,令SEB國際付出了慘重代價。

在蘇泊爾股權(quán)分置改革方案中,蘇泊爾集團作出了在2010年8月8日之前持有股份不低于蘇泊爾當時總股本30%的承諾,而《戰(zhàn)略投資框架協(xié)議》約定它將所持5355.6049萬股不可撤銷地接受要約,明顯違背了股改承諾。蘇泊爾集團2007年7月15日宣布放棄接受要約收購的協(xié)議安排,而SEB國際同意免除其在《戰(zhàn)略投資框架協(xié)議》項下關(guān)于預受要約承諾的相關(guān)義務。如此一來,SEB國際最終從其他投資者那里要約收購得到4912.2948萬股。

改弦易轍的要約收購,所得的股份數(shù)量僅僅略高于要約收購所設4860.5459萬股的下限,但支付的對價高達23.09億元,收購成本憑空多付出了14.1億元【4860.5459萬股*(47-18)/股】。23.09億元要約收購多付出的14.1億元,不僅比協(xié)議受讓和定向發(fā)行所得6532.0116萬股付出的11.76億元還多出2.34億元,而且比原計劃完成61%股權(quán)收購比例的23.72億元僅僅少了0.63億元。雖然錢多付了,但SEB國際這時候取得的蘇泊爾股份只有52.74%。

不言而喻,等待蘇泊爾集團股改承諾的2010年8月8日到期后再行收購,才是SEB國際的正確選擇。由于雙方約定有優(yōu)先購買的排他性安排,SEB國際無需擔心蘇氏父子將持股轉(zhuǎn)讓給別人的可能。在2010年8月8日后,SEB國際又兩次收購了蘇氏父子所持蘇泊爾股份就是明證。2011年2月16日,SEB國際出資34.64億元,以30元/股受讓了蘇泊爾集團和蘇增福所持20%蘇泊爾股份;2016年6月23日,SEB國際出資14.5億元,以29元/股受讓了蘇泊爾集團所持7.9%蘇泊爾股份。

加上2015年8月A股暴跌時響應穩(wěn)定市場號召而以17.5元/股從二級市場增持的1000萬股,SEB國際最終合計持有蘇泊爾81.17%股份,前后總共耗資85.74億元。自從股權(quán)分置改革完成以后,A股中實際控制人如此畸高比例持股的上市公司已不多見,只剩中國石油(8.520,0.03,0.35%)等極少數(shù)涉及國家戰(zhàn)略資源的標的還存在類似極端情況,即使像工商銀行(6.030,-0.02,-0.33%)等事關(guān)國家金融命脈的超級上市公司也遠比蘇泊爾低(表2)。

由于SEB國際的高比例持股,蘇泊爾2007年底不得不通過資本公積金1:1轉(zhuǎn)增股本,才保住了上市地位。根據(jù)深交所上市規(guī)則,總股本4億股以下的上市公司,社會公眾股比例不得低于25%。當時,蘇泊爾以資本公積金1:1轉(zhuǎn)增股本方式,將總股本由21602萬股增加到43204萬股,勉強超過4億股的最低標準。

傳統(tǒng)套路難以收回投資

新大股東取得上市公司控制權(quán)后,收回入主成本的傳統(tǒng)方式不外乎兩種,一是讓上市公司大比例分紅來獲取股息收益,一是讓上市公司高價購買自己旗下的資產(chǎn)進行套現(xiàn)。雖然SEB國際這兩種方式都在進行,但其入主蘇泊爾十年之后收回的金額相較85.74億元投資還不到1/3。按照這樣的節(jié)奏,SEB國際還得20年才能收回對蘇泊爾的全部投資。

自從SEB國際2008年初完成入主后,蘇泊爾就開始了持續(xù)不斷的高現(xiàn)金分紅之旅。在2008-2016年間,蘇泊爾累計現(xiàn)金分紅20.69億元。分紅現(xiàn)金最少的年份是2008和2009年,分別分配8880.8萬元,最多的是2016年分配48645.5萬元。值得注意的是,蘇泊爾2008年末可供分配的利潤總共只約8942.96萬元,實際分配掉的8880.8萬元占比高達99.3%。此外,2014和2015年分紅金額占可分配利潤的比重也分別高達95.44%和89.58%。不言而喻,持股比例最大的SEB國際是蘇泊爾高比例現(xiàn)金分紅的最大贏家。在蘇泊爾2008-2016年累計20.69億元現(xiàn)金分紅中,SEB國際拿走了14.63億元,占比為70.71%(表3)。

雖然蘇泊爾每年分紅金額占可供分配利潤的比例不低,但如此緩慢的投資回收過程可能還是讓SEB國際感到相當?shù)慕箲],突出表現(xiàn)在于第二種回收投資的方式粉墨登場。從2016年3月開始,SEB國際開始讓蘇泊爾高價收購SEB國際關(guān)聯(lián)公司的相關(guān)資產(chǎn),而這種現(xiàn)象此前完全沒有過。

2016年3月,蘇泊爾兩次收購了SEB國際相關(guān)公司的股權(quán)資產(chǎn)。一次是以5.8億元收購禾豐發(fā)展有限公司持有的武漢蘇泊爾炊具有限公司(簡稱“武漢蘇泊爾”)25%股權(quán),一次是以6.43億元收購禾豐發(fā)展有限公司持有的浙江蘇泊爾家電制造有限公司(簡稱“浙江蘇泊爾”)25%股權(quán)。蘇泊爾原本直接或間接持有武漢蘇泊爾、浙江蘇泊爾各75%的股權(quán),收購這25%等于將它們變成了自己100%持股的全資公司。

這一收購,令SEB國際關(guān)聯(lián)公司獲利巨大。禾豐發(fā)展有限公司所持武漢蘇泊爾、浙江蘇泊爾25%股權(quán),均在2004年所投,出資分別是2150萬港元和3200萬港元。對應蘇泊爾5.8億元和6.43億元收購價,就是說,2150萬港元的出資不到11年增值了25.98倍,年均2.36倍;3200萬港元的出資不到11年增值了19.08倍,年均1.73倍。

這樣兩筆離譜的高價關(guān)聯(lián)交易收購,定價依據(jù)基于的是武漢蘇泊爾、浙江蘇泊爾報表上的不錯業(yè)績。不過,個中是否含有水分值得關(guān)注,因為浙江蘇泊爾存有讓人生疑的“前科”。浙江蘇泊爾成立于2004 年1 月7 日,蘇泊爾和禾豐發(fā)展有限公司首筆30%的750萬港元出資款2004年3月1日才到位,但90天后的2004 年5 月31 日,浙江蘇泊爾就給出了實現(xiàn)758.63萬元凈利潤的報表。

其實,只要SEB國際需要,蘇泊爾高價收購關(guān)聯(lián)公司相關(guān)資產(chǎn)完全可以不需要業(yè)績支撐作為理由。2017年8月,蘇泊爾收購了SEB國際關(guān)聯(lián)公司——福騰寶(上海)商業(yè)有限公司100%股權(quán)。福騰寶(上海)商業(yè)有限公司2016年的營業(yè)收入和凈利潤分別為3.19億元和虧損3644.83萬元,蘇泊爾這次的出價不考慮業(yè)績了,而是在10868.26萬元產(chǎn)品存貨及固定資產(chǎn)賬面價值上加價996.77萬元。

同樣的情形是,SEB國際關(guān)聯(lián)公司——上海賽博電器有限公司2006年的營業(yè)收入尚且為3.81億元,而2016年時只有3.09億元了。盡管業(yè)務規(guī)模十年中不升反降,但并不影響蘇泊爾予以2.74億元高價收購。按照上海賽博電器有限公司2016年900萬元不到的利潤推算,蘇泊爾需要30年才能收回收購成本。

通過持續(xù)的現(xiàn)金分紅和高價套現(xiàn)資產(chǎn),SEB國際關(guān)聯(lián)公司從蘇泊爾身上獲得了30.84億元的現(xiàn)金。扣除相應的稅收和股權(quán)上的初始投資,推算SEB國際關(guān)聯(lián)公司實際到手的金額在26億元左右,不足入主蘇泊爾85.74億元總投資的1/3。翻開A股上市公司募集資金項目可行性研究報告,絕少有十年還不能完全收回項目投資的。SEB國際十年回收不到1/3的投資,不能不說通過傳統(tǒng)方式回收投資的時空維度相當漫長。隨著A股監(jiān)管力度的不斷加強,控股股東即使讓上市公司以現(xiàn)金方式高價收購旗下資產(chǎn)進行套現(xiàn)的難度也變得越來越難。因此,減持所持蘇泊爾的股份,或許是SEB國際將來回收投資的捷徑和必然選擇。

根據(jù)SEB國際持股比例變化前后的承諾,它所持蘇泊爾81.17%股份將在2019年6月22日完全解禁,而SEB國際表示,自己在2021年2月前不會將持股比例降至25%以下。81.17%和25%兩者之間的差距鴻溝,使得SEB國際降低持股比例的可能性隨著解禁時點臨近而不斷增加。

通常來說,上市公司控股股東降低持股比例的辦法有直接和間接兩種,間接方式是以增加上市公司的總股本但控股股東自身少增或不增股份的方式進行稀釋,直接方式是以二級市場出售、大宗交易、協(xié)議轉(zhuǎn)讓等方式進行減持。鑒于81.17%畸高持股比例,無論SEB國際以哪種方式降低持股比例,都離不開其他大型機構(gòu)投資者的認同,因為單靠中小投資者承接是很難想象的。雖然蘇泊爾最新的股東名單中有幾家機構(gòu)投資者,但機構(gòu)投資者稍有風吹草動往往跑得比散戶還要快。

截至2017年12月31日,蘇泊爾的股票總市值為332億元,這個數(shù)字比2007年底的106億元增長了2.13倍。這固然在于蘇泊爾業(yè)績連年高速增長抬升了股價,但其業(yè)績增長又與畸高比例持股的SEB國際的運作不無關(guān)系。因此,哪怕SEB國際微不足道的減持,都可能讓蘇泊爾股價出現(xiàn)雪崩式的下跌,更不用說從81.17%高位降低到相對控股的51%乃至25%一線了。從這個角度上看,說蘇泊爾現(xiàn)有高市值更像海市蜃樓般的紙上財富,可能也并不為過。更何況,SEB國際過往通過OEM對蘇泊爾業(yè)績支持的方式已經(jīng)碰到了天花板,是否搶在業(yè)績向下拐點出現(xiàn)之前降低持股比例,成為關(guān)注的焦點。

業(yè)績天花板開始浮現(xiàn)

浙江省臺州市玉環(huán)縣壓力鍋配件廠是蘇泊爾的前身,它最初給當時國內(nèi)最大壓力鍋生產(chǎn)企業(yè)——沈陽雙喜壓力鍋廠做配件,后以每年500萬元的商標使用權(quán)給其貼牌經(jīng)營,1995年通過發(fā)明不易爆炸的新型壓力鍋而幸運地成為行業(yè)老大。但在上市兩年不到時就與SEB國際簽署“賣身”的《戰(zhàn)略投資框架協(xié)議》,不啻表明蘇氏父子早已沒有了做大做強蘇泊爾的念想,上市反而更像是他們的“勝利大逃亡”。2015年底,蘇泊爾以5000萬元買斷了蘇泊爾集團“蘇泊爾”及“SUPOR”注冊商標及家居電器、地板護理、衣物護理及個人護理等產(chǎn)品;2016年底,蘇氏家族進一步完成了對蘇泊爾股份的清倉式減持。至此,蘇泊爾已經(jīng)和蘇氏家族沒有瓜葛了。

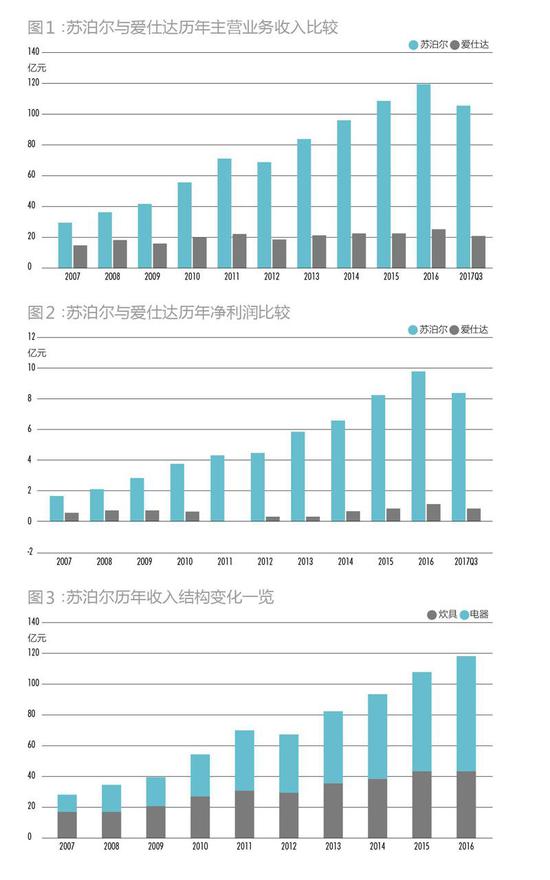

蘇氏父子在蘇泊爾甫一上市后便上演“勝利大逃亡”,應該算得上是明智之舉。完全靠蘇氏家族自身力量繼續(xù)經(jīng)營下去而不是嫁入SEB國際這個豪門,蘇泊爾的經(jīng)營估計很難實現(xiàn)華麗的蛻變。愛仕達(10.770,0.10,0.94%)(002403)與蘇泊爾同樣胎出于臺州,且處在與蘇泊爾不停爭奪炊具行業(yè)老大的優(yōu)勢地位上,但完全依靠自身發(fā)展的愛仕達2017年的凈利潤只約蘇泊爾的12%(圖1、2)。

作為世界炊具行業(yè)龍頭企業(yè),SEB國際背后的龐大SEB集團2006年銷售收入就達26.52億歐元,2016年進一步達到50億歐元。SEB國際2008年初入主后對蘇泊爾經(jīng)營的突出支持表現(xiàn)在兩個方面,一是SEB集團給予了毛利率穩(wěn)定在20%左右的大量OEM訂單,二是在炊具之外“空降”了小家電的新增長點。

蘇泊爾年報顯示,其2005-2007年的營業(yè)收入分別只有14.95億元、21.05億元和29.34億元,而2014-2016年已經(jīng)增長為95.35億元、109.10億元和119.47億元;2007年內(nèi)銷和外銷收入分別為19.8億元和9.01億元,2016年時已經(jīng)增長為84.36億元和35.11億元;2007年炊具和電器收入分別為16.84億元和11.4億元,2016年時已經(jīng)增長為43.57億元和74.66億元(圖3);2005-2007年凈利潤分別僅為0.72億元、1億元和1.72億元,而2014-2016年分別飆漲為6.9億元、8.89億元和10.78億元,2017年進一步超過了13億元。

但SEB國際帶給蘇泊爾這種經(jīng)營上的高增長,已經(jīng)出現(xiàn)逐漸失速的跡象,主要表現(xiàn)在外銷業(yè)務支持貢獻的裹足不前,2016年的35.11億元還比2015年的36.4億元下降了3.54%(表4)。蘇泊爾的外銷業(yè)務絕大部分來自SEB集團相關(guān)公司給予的OEM訂單,譬如2016年35.11億元外銷收入中,向SEB國際關(guān)聯(lián)公司銷售的就達28.34億元,占比80.71%。蘇泊爾的業(yè)績從2007年開始迅速抬升,OEM訂單正是最為重要的變量。

外銷業(yè)務始終難以突破的裹足不前,SEB國際心知肚明,它將蘇泊爾的經(jīng)營重心轉(zhuǎn)移到了內(nèi)銷上。蘇泊爾內(nèi)銷業(yè)務近年來增長迅速,得益于SEB國際從2011年開始將自己的小家電業(yè)務“空降”給了它。蘇泊爾2017年下半年實施的股權(quán)激勵計劃完全不將外銷業(yè)務列入考核范疇,明確體現(xiàn)了SEB國際對外銷戰(zhàn)略無法再加倚重的轉(zhuǎn)變。

為了充分調(diào)動高級管理人員的“血性”,蘇泊爾只針對刺激內(nèi)銷增長的股權(quán)激勵方案授予價格僅為股票面值的1元/股,破天荒地創(chuàng)造出了A股最低授予價格紀錄(表5),而蘇泊爾股權(quán)激勵方案公布時的市價高達40元一線。相關(guān)資料顯示,A股上市公司股權(quán)激勵授予高管股份的價格很少有低于凈資產(chǎn)的,相當部分甚至就是公布草案時的股票市價。

細究蘇泊爾的股權(quán)激勵方案,根據(jù)每個考核年度的內(nèi)銷收入及內(nèi)銷營業(yè)利潤的完成率,確定激勵對象在各解除限售期可獲得解除限售的限制性股票數(shù)量。雖然考核方案設定的2017年92.37億元內(nèi)銷收入最大指標只比2016年的84.36億元高出9.5%,但2016年數(shù)字里有將武漢蘇泊爾、浙江蘇泊爾從控股75%變成全資公司的“水分”在內(nèi)。這收購25%股權(quán)在報表上的簡單一變,不但增加了14.84億元銷售收入,而且凈利潤也由此增加了1.14億元之巨。因此,要在高基數(shù)基礎上再達到最大指標增長的難度不容小覷。同樣,要實現(xiàn)占另一半權(quán)重的內(nèi)銷營業(yè)利潤考核指標也是“亞歷山大”,尤以控制銷售費用以抬升營業(yè)利潤最為困難。表面上看,蘇泊爾的銷售費用率不高,但剔除掉向SEB國際關(guān)聯(lián)公司提供OEM訂單時應該根本不需要的銷售費用,它的銷售費用率就迅速扶搖直上地超過了20%。要從有限的國內(nèi)市場上搶占更大的市場份額,投入更多資源去激烈競爭難以避免。2006年11月12日,蘇泊爾與愛仕達的營銷員就曾在他們工作的超市里發(fā)生過血刃相見的鬧劇。

在SEB國際所持股份解禁之前或者說大幅降低持股比例之前,蘇泊爾業(yè)績保持2017年水平乃至穩(wěn)中有進應該沒有懸念。但按照將武漢蘇泊爾、浙江蘇泊爾從控股75%變成100%全資公司時的說法去推測,蘇泊爾從2016年開始就已經(jīng)需要通過拼湊業(yè)績來做高報表了,因而它的業(yè)績繼續(xù)高舉高打難度極大。面對蘇泊爾經(jīng)營上已經(jīng)浮現(xiàn)的天花板,后續(xù)不斷出現(xiàn)的高價套現(xiàn)旗下資產(chǎn),可以視作SEB國際正式實施敦刻爾克大撤退的強烈信號。因此,在未來一段時間之內(nèi),SEB國際的日子應當沒有看上去的那般滋潤。