恒瑞醫藥(81.080,-4.65,-5.42%)年報凈利32.16億,同比增長24.25%,年報擬10送2轉1派1.3元。

恒瑞醫藥是國內最大的抗腫瘤藥、手術用藥和造影劑的研究和生產基地之一。公司產品涵蓋 了抗腫瘤藥、手術麻醉類用藥、特色輸液、造影劑、心血管藥等眾多領域,已形成比較完善的產 品布局,其中抗腫瘤、手術麻醉、造影劑等領域市場份額在行業內名列前茅。

自2000年10月上市以來,恒瑞醫藥的股價累計漲幅超過90倍,年均漲幅超過30%,尤其最近兩年更呈加速上揚之勢,年均漲幅達70%。其高市盈率亦在整個西藥板塊鶴立雞群,不少投資者直呼“看不懂”。

市值2500億股價累計漲90倍 恒瑞醫藥高估值怎么來的

強大的競爭力及行業龍頭地位當是恒瑞醫藥高估值的基礎所在,而研發投入完全費用化,使得其真實凈利潤被低估,則是其高估值的另一重要原因。作為創新藥龍頭股的恒瑞醫藥,研發投入巨大,并且長期將研發投入全部費用化處理,這使其財務呈現“低成本、高費用”的特點,銷售毛利率與銷售凈利潤懸殊共存。鑒于恒瑞醫藥的研發投入力度逐年加大,其市盈率或繼續上升。

伴隨市場偏好的切換,A股市場“大白馬”自2017年以來深受資本追捧,“喝酒吃藥”行情持續火爆。貴州茅臺(686.860,-7.34,-1.06%)(600519)、五糧液(67.980,-1.22,-1.76%)(000858)、美的集團(51.320,-0.55,-1.06%)(000333)、格力電器(47.450,-0.35,-0.73%)(000651)、海康威視(41.540,0.26,0.63%)(002415)等大藍籌紛紛創下90%以上的股價漲幅。

被稱為醫藥板塊“大白馬”的恒瑞醫藥(600276)股價及市值也一路扶搖直上。尤其是2017年11月前后,恒瑞醫藥相繼公布2017年三季報和《2017年度限制性股票激勵計劃》,數據顯示,其前三季度實現營業收入100.66億元,同比增長21.8%;凈利潤23.84億元,同比增長20.7%。在多項“利好”的助推之下,其股價于11月3日突破71.95元/股,成為首只市值突破2000億元的醫藥股。11月7日,6連陽的恒瑞醫藥再度創下76.92元/股的歷史新高股價,彼時的公司市值逼近2170億元,當年內創下股價漲幅翻倍行情。恒瑞醫藥董事長孫飄揚順勢以77億美元的財富重回中國醫藥(24.090,-0.14,-0.58%)首富寶座。

2018年以來,其股價繼續上漲近30%。到2018年3月21日,其股價盤中最高觸及89.19元/股,按當日最高價計算,總市值突破2524億元。

雖說同期醫藥生物板塊多只個股如復星醫藥(40.800,-2.14,-4.98%)(600196)、長春高新(181.990,-7.17,-3.79%)(000661)、中國醫藥(600056)、康弘藥業(58.660,-1.44,-2.40%)(002773)、麗珠集團(71.780,-2.42,-3.26%)(000513)、片仔癀(86.880,-2.38,-2.67%)(600436)、億帆醫藥(20.790,0.09,0.43%)(002019)、信立泰(41.570,-0.76,-1.80%)(002294)、艾德生物(118.040,3.85,3.37%)(300685)、沃森生物(20.840,-0.64,-2.98%)(300142)相繼創出股價歷史新高,但相較之下,只有恒瑞醫藥的漲勢,堪稱一騎絕塵。其突破2500億元的市值,不僅遠遠甩出市值排名行業第二的康美藥業(22.010,-0.27,-1.21%)(600518)超過1000億元,其市盈率也創下83倍的歷史峰值,遠遠超乎A股“大白馬”板塊同項指標,在醫藥板塊也屬鶴立雞群。

機構投資者相繼重倉“大白馬”,曾令市場普遍認為A股價值投資主線日漸清晰,但各“大白馬”股相繼實現翻倍行情之后,大藍籌見頂、“大白馬泡沫勝過創業板”之說也開始出現。尤其進入2018年以來,證券市場“風格切換”之聲此起彼伏,如日中天的恒瑞醫藥自然成為輿論關注的焦點。恒瑞醫藥以2000億元登頂A股醫藥板塊市值之最時,曾一度引發市場熱議。2018年其市值繼續牛氣沖天,不少投資者更直呼看不懂,認為“恒瑞醫藥的市盈率已經理解不了了”,不少已清倉恒瑞醫藥的投資者則悔青了腸。那么,恒瑞醫藥的高市值背后隱藏著什么樣的秘密?如何理解其高市盈率?

市盈率:龍頭股的估值溢價

醫藥圈有道是,“中國醫藥看江蘇,江蘇醫藥看連云港(4.280,-0.01,-0.23%)”。70多平方公里的連云港開發區匯集了近30家醫藥生產企業,恒瑞醫藥則是其中最負盛名的一家。

根據官方介紹,“恒瑞醫藥創建于1970年,是一家從事醫藥創新和高品質藥品研發、生產及推廣的醫藥健康企業,2000年在上海證券交易所掛牌上市,是抗腫瘤藥、手術用藥和造影劑的醫藥企業”。2017年7月數據顯示,該公司先后獲得國內發明專利授權90件,PCT授權130件,有20項國家重點新產品項目,已有2個創新藥“艾瑞昔布”和“阿帕替尼”獲批上市,有一批創新藥正在臨床開發。

正由于研發實力超群,恒瑞醫藥的股價漲幅十分驚人——2000年10月上市以來,超過90.67倍(圖1),在A股醫藥生物板塊名列前茅。數據顯示,醫藥板塊中,云南白藥(96.220,-1.26,-1.29%)(000538)以上市以來115倍漲幅排名位居第一;恒瑞醫藥次之;東阿阿膠(61.600,-0.33,-0.53%)(000423)以漲幅39.74倍排名第三。由于云南白藥、東阿阿膠均為老字號中成藥,這意味著,恒瑞醫藥在A股173家制藥企業中,屬于歷史市值表現最佳的西藥公司。

從歷史軌跡看,恒瑞醫藥的股價在2006年3月之前波瀾不驚,之后節節攀高,并且走勢明顯獨立于大盤。如,在2007年、2015年上半年“大牛市”行情中,其股價僅小幅上漲,而在2015年下半年“股災”、2015年末至2016年初“熔斷”時期,則呈現短期震蕩。

證券市場大浪淘沙,洗盡鉛華無數。在過去10余年中,人們熟悉的醫藥大牛股江中藥業(25.390,-0.60,-2.31%)(600750)、翰宇藥業(15.770,-0.13,-0.82%)(300199)、博雅生物(35.960,0.30,0.84%)(300294)、舒泰神(13.460,0.02,0.15%)(300194)等悉數消失,唯恒瑞醫藥市值扶搖直上。而其最醒目的數據,莫過于高達83倍的市盈率(2018年3月21日數據)。

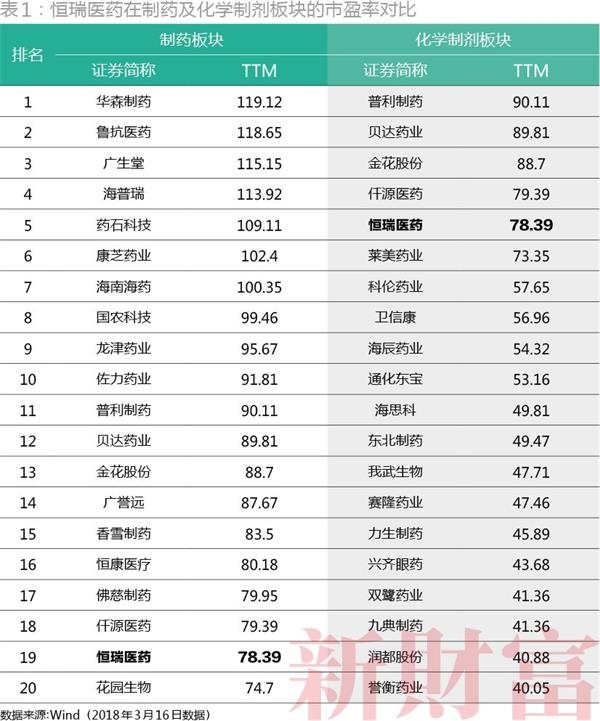

通常,市盈率數據對于業績穩定的“大消費”板塊公司,具有較大的參考價值。根據數據(2018年3月16日),A股化學制劑板塊52家上市公司,動態市盈率(TTM)最高值為645.34倍(華北制藥(4.590,-0.03,-0.65%),600812),最低值為-113.55倍(海正藥業(15.730,0.38,2.48%),600267),平均值為69.56倍。恒瑞醫藥當日的動態市盈率為78.39倍。52家企業中,有39家市盈率低于平均值,占比75%。

將樣本進一步擴大至整個制藥板塊的173家上市公司,其動態市盈率最高值為5793.39倍(太極集團(15.410,-0.14,-0.90%),600129),最低值為-119.27倍(國發股份(5.680,0.11,1.97%),600538),平均值為92.64倍。其中,155家企業市盈率低于平均值,占比89.6%。

剔除虧損股、部分市盈率極高的績差股,可以得出醫藥板塊更為合理的市盈率參考數據(表1)。在諸多績優股陣營中,恒瑞醫藥的市盈率排名在化學制劑板塊遙遙領先,較其更高的藥企不超過5家。但由于整個生物制藥板塊高估值的企業較多,恒瑞醫藥在其中仍然略低于板塊均值。

我們再考察一下境外資本市場的醫藥板塊市盈率情況(表2)。與A股對比,港股醫藥板塊的估值總體偏低。港股創新藥龍頭中國生物制藥(01177.HK)市盈率為50.06倍,在港股市場遙遙領先,但與恒瑞醫藥相比,卻相形見絀。數據顯示,同時在港股、A股上市的復星醫藥(600196,02196.HK),在兩地市場的市盈率分別為34.79和35.58倍,大致相當,但港股市場略低。港股公司麗珠醫藥(01513.HK)與麗珠集團(000513)實為在深港兩地上市的同一間公司,在港深兩地的市盈率分別為7.21和9.22倍,與復星醫藥異曲同工。