臨近4月下旬,A股教育類上市公司年報進入密集披露期。新浪財經曾帶投資者分析過已公布年報的多家教育上市公司,這些公司的原主業多年來盈利性不佳甚至持續虧損、為轉型而并購的教育資產往往造血功能缺失、不達對賭業績屢屢發生等情況,似乎已成為這類公司的“通病”。

然而,看完剛披露2017年度報告的開元股份(19.100,-0.45,-2.30%),新浪財經第一次有了不一樣的感覺。年報顯示,公司全年實現營業收入9.8億元,同比增長188%,歸母凈利潤1.6億元,同比大增26倍。

不僅僅是成長性,投資指標顯示,開元股份毛利率高達65%,負債率不到30%以及超過0.4的現金流負債比等,也體現出公司盈利能力和經營情況優良。

開元股份投資指標速覽:

| 類別 | 指標 | 數值 |

| 基礎指標 | 營業收入 | 9.8億元 |

| 扣非凈利潤 | 1.55億元 | |

| 盈利能力 | 毛利率 | 65% |

| 凈利率 | 17% | |

| 加權凈資產收益率(ROE) | 8.6% | |

| 成長能力 | 營業收入增長率 | +188% |

| 扣非凈利潤增長率 | +4203% | |

| 償債能力 | 資產負債率 | 29.1% |

| 現金流負債比例 | 0.41 |

(注釋:類別指標為新浪財經依據日常投資者所關注的財務標準而分類設定)

亮麗數字的背后是否代表了同等的業績質量,同樣以并購資產切入教育行業的開元股份是否真的與其他多數同行與眾不同?新浪財經帶著年報,為您解讀不太一樣的開元股份。

職業教育賽道選的好 轉型效果立竿見影

開元股份與其他教育類上市公司一樣,教育并非公司原生主業,由開元儀器更名而來,原主業為煤質檢測儀器設備行業。由于宏觀經濟環境的變化,火力發電等下游客戶需求放緩,2015年起公司業績出現大幅縮水,業務轉型原因確實相類似。

所不同的是,其他公司選擇轉型的“賽道”多數是K12相關的基礎教育、國際學校以及幼教等學前教育,這些領域往往投入產出周期長、資產重、個性化程度高而標準化偏低,因而盈利往往不達預期甚至虧損。

開元股份并購的恒企教育和中大英才等,屬于職業教育,業務以培訓會計、IT等職業技能為主。在教育各大細分領域中,職業教育的發展落后于K12教育,其培訓市場起步也晚于語言類培訓機構與K12培訓機構,此外職業教育培訓市場行業格局也非常分散,正處于快速發展的前期階段。75%的超高毛利率能夠清晰的體現出來。

正是這不同的賽道,決定了雖然同屬教育行業,呈現出的業績卻是大相徑庭。

年報顯示,2017年恒企教育全年共計招收學生138295人次,實現營業收入60301萬元,同比增長58.01%,歸母凈利潤10960萬元,同比增長30%;中大英才全年新增注冊會員數149萬人,同比增長210%,實現營業收入6352萬元,同比增長48%,歸母凈利潤2328萬元,同比增長近50%。

新浪財經還注意到,恒企教育的凈利率超過20%,而中大英才凈利率更是高達40%。

不單利潤,由于是學費為主要收入的行業特點,現金流也大幅改善。

年報稱,“教育培訓回款流入增加、及其他保證金押金等流入增加影響”是經營性現金流同比大增9倍的原因。

追加對賭承諾還放棄超額獎勵 實屬罕見

與一般的上市公司資產并購案例類似,開元股份在并購恒企教育和中大英才時照例也簽署了對賭協議。整理的兩家業績承諾和實現情況表格能夠看到,連續兩年,兩家公司所有承諾全部超額完成。

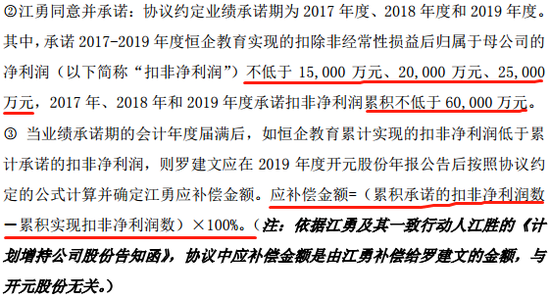

更讓人意外的是,恒企教育的控制人江勇在收購時對賭協議的基礎上,又“自愿”追加承諾,2017-2019年,恒企教育扣非凈利潤不低于1.5億元、2億元、2.5億元,合計不低于6億元,否則全額補償。此外,不僅以自有資金2.3億元,參與重組時的配套資金募集,再以22.05元/股的價格受讓了原開元股份股東的1125萬股。

在追加對賭承諾后,今年1月,恒企教育再簽協議,“自愿”放棄原對賭協議中,完成業績后的超額補償權利。足見管理層信心。

并購“后遺癥”怎么辦? 大額商譽無需擔心

企業并購往往由于合并成本遠大于其可辨認凈資產公允價值的原因,會形成商譽,從而為后期形成巨大的商譽減值隱藏風險,拖累整體業績。

而當并購標的是“輕資產”時,這樣的“并購后遺癥”會體現的更為明顯,開元股份對教育資產的并購便是如此,公司近三年的年報體現的非常清楚。

可以看到,2017年公司為并購事項,產生超過14億的商譽,而前兩年幾乎為零。后期會不會造成巨大的商譽減值從而拖累業績呢?

新浪財經認為可能性很小,原因就是并購標的的質量。商譽減值并非必然發生,前提是并購標的出現業績大幅滑坡惡化才會出現。而從之前分析的種種跡象來看,這種情況發生的概率并不大。

值得注意的是,在開元股份原儀器儀表主業連續兩年業績下滑后,由于去產能等新增因素,煤炭行業景氣度整體回升,2017年公司該業務實現凈利潤3125萬元,同比增長近10倍。這突如其來的驚喜,恐怕也是公司在當初轉型和收購教育資產時,所未能料到的。