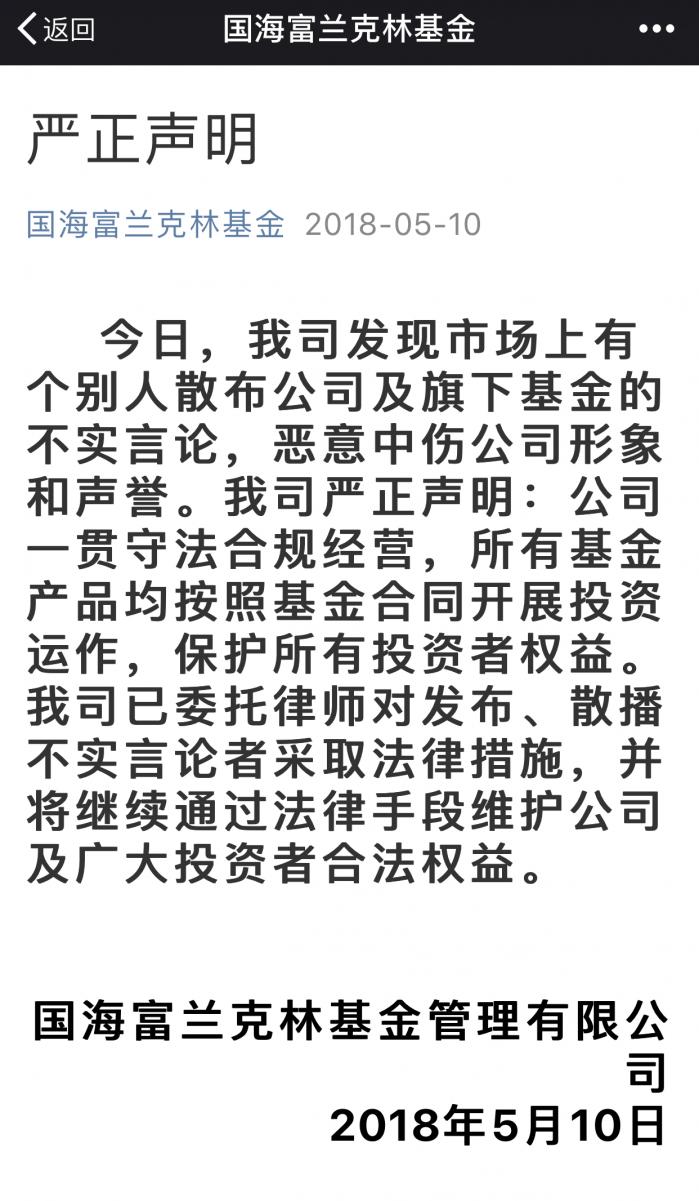

5月10日,國海富蘭克林基金在其官微“紅底白字”發布嚴正聲明,稱“發現市場上有個別人散布公司及旗下基金的不實言論,惡意中傷公司形象和聲譽。公司一貫守法合規經營,所有基金產品均按照基金合同開展投資運作,保護所有投資者權益。已委托律師對發布、散播不實言論者采取法律措施。 ”

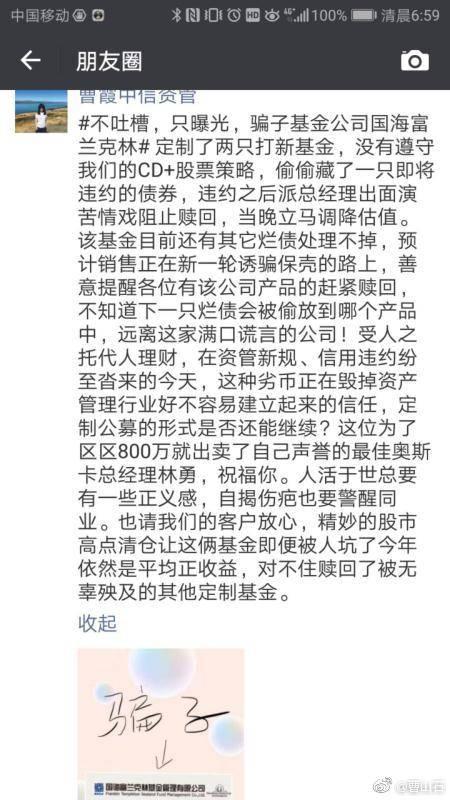

據了解,聲明中所提及的“個別人散布公司及旗下基金的不實言論”,應該是指當日網上傳開的一位中信資管員工的憤懣“爆料”,內容直指國富基金不遵守中信資管要求 “偷偷藏了”一只即將違約的債券,更重要的是,當這只債券違約風險發生后阻止贖回,并調降估值。

究竟是國富基金“欺負”了中信,還是中信“中傷”了國富?至目前為止,據悉這份“爆料”已被中信資管的員工刪除,而國富基金出了一紙嚴正聲明外。記者從市場動向及部分知情人士的透露中了解到一些情況。

凱迪債違約禍事臨頭

從中信資管員工爆料的內容看,“一只即將違約的債券”是導致雙方矛盾的導火索。

本周,凱迪生態(4.990,0.00,0.00%)中票“11凱迪MTN1”實質性違約是信用市場發生的一大熱門事件,反應到基金市場,持有相關債券的基金或多或少受到沖擊。

回看近一周公募基金表現,不難發現除了華商雙債豐利債券C在5月7日異動下跌4%外,5月8日國富新增長A、C兩類份額均下跌逾5%。

5月7日,中債估值下調16凱迪02、16凱迪03以及11凱迪債的日間估價全價,降幅在43%-37%之間。5月8日,中證估值凈價也下調了約55%。

國富新增長的去年年報顯示,前五大債券持倉第一席即為“16凱迪02”,持有13萬張,當時的公允價值為1252萬元。雖然其在今年一季報的前五大債券持倉中并沒有出現,但對比近日凈值表現,基本可以推斷出這只基金在一季度減倉了“16凱迪02”,但并未清倉。

“這只凱迪債的買入可以追溯到去年半年報時就已持有,而另一方面,根據該基金合同,投資范圍中債券是可投標的之一,因此說‘偷偷藏了’確實有失偏頗”,上海一位基金業內人士表示。

巨額贖回利益大沖突

上述基金人士指出,國富基金一度“阻止”中信資管贖回或許是真的。但基于具體情況分析,面對如此突發狀況,這種做法也是合情的,且也并不違反基金合同約定,是合理的。

“幾乎所有的基金合同都有關于巨額贖回的處理方式、流程,以流動性風險提示,其中就包括當基金管理人認為兌付投資者的贖回申請有困難,或認為兌付投資者的贖回申請進行的資產變現可能使基金資產凈值發生較大波動時,可能出現比例贖回、延期支付贖回款等情形,也有基金管理人有權根據基金合同和招募說明書約定,基于投資者保護原則,暫停或拒絕申購、暫停贖回”,上述人士如此表示。

當然,這是從公募基金行業的角度,而對于中信資管來說,自認為及時贖回是投資前提的“必選項”。

“其實,從該事件中引出了一個值得思考和關注的行業問題”,上海一家基金公司副總經理指出。

今年以來債務違約現象頻發,在這一大背景下,債券基金難免“踩雷”,一旦出現違約風險,機構客戶大額贖回加上估值調低雙重打擊帶來的凈值波動將會很大,有可能損害其中散戶投資者的利益,同時流動性問題也是一項考驗。他認為,這需要監管層指導。

如本次凱迪債,先是中票違約,次日才擴大到相關存量債調低估值,這個時間差就造成了贖回,特別是大額贖回的尷尬。事實上,國富新增長持有的“16凱迪02”兌付時間要到2021年,目前尚未實質違約,而此前不少基金踩雷股票也曾出現過大額贖回導致凈值大幅波動的情況,只是股票相對債券流動性要好很多。

從國富新增長的投資者結構看,無論是A份額還是C份額,機構投資者均占比較大,達到90%以上,但也有其他散戶投資者,去年年報顯示A份額持有人數57戶,C份額151戶。從中信資管員工爆料中的“800萬”推測,其持有的應是A份額。如果在估值下調前該基金贖回了,無疑將大幅加大當日凈值跌幅,其他持有人將面臨大幅虧損。

“這是個兩難選擇,好在基金累計收益為正,那些凈值虧損較大的踩雷基金面臨的難點可能更大”,一位不具名的公募人士稱。