7年前,凱迪生態(4.990,0.00,0.00%)前董事長陳義龍曾經公開宣稱:“2015年,凱迪(規模)將突破600億元;2020年,凱迪銷售額將達3000億元;到2030年,凱迪的規模可能做到1萬億元。”

如今,第一階段目標時限已到、距離3000億元目標僅有2年,凱迪生態深陷系列負面事件,并在最近一年間大面積爆發:

票據實質性違約、數月未發員工工資、被證監會立案調查、2017年年報久拖未披、大股東所持股份遭司法輪候凍結、母公司多個銀行賬戶被凍結……

自2009年從控股股東陽光凱迪(前稱“武漢環泰”、“凱迪控股”,下文統稱“陽光凱迪”)處收購9家生物質電廠開始,凱迪生態(前稱“凱迪電力”,下文統稱“凱迪生態”)切入生物質發電行業,從此開始了一場大規模收購電廠、大規模融資舉債的擴張運動。

很顯然,過去10年的運作,并沒有為這家企業帶來預期中的變化,反而一步步將之推向了再也無法掩蓋的流動性危機之中。

分析凱迪生態如今面臨的窘境,有人說是沉重的財務負擔使然,有人說是生物質燃料短缺或成本過高所致,還有人甚至說公司“拿錢沒辦事”、“被大股東掏空”。真實的凱迪生態究竟是什么樣子?

誰的凱迪生態?

陽光凱迪入主凱迪生態,已是14年前的往事。2004年,陽光凱迪前身武漢環泰收購中聯動力持有的凱迪生態13.398%的股份,成為上市公司第一大股東。彼時,凱迪生態上市才5年。其后,陽光凱迪多次向凱迪生態注入資產,上市公司主業由煙氣脫硫行業轉型為煤電汽灰渣產業鏈。

2009年,凱迪生態從陽光凱迪處收購南陵、淮南、崇陽等9家電廠,從此切入生物質發電行業;2014年,陽光凱迪旗下生物質資產(除生物質燃油項目外)整體注入凱迪生態,公司又轉型為一家集生物質發電、風電、水電業務于一身的清潔能源企業。

截至去年三季度末,陽光凱迪共持有上市公司29.08%的股份。按照凱迪生態的說法,因控股股東的股權結構分散,沒有一方能夠控制上市公司董事會,故公司并不存在實際控制人。

從陽光凱迪的股權結構來看,豐盈長江新能源投資有限公司持有陽光凱迪31.5%股份,為后者第一大股東;而陳義龍則持有豐盈長江66.81%的股權。

在湖北資本圈里,誰都知道陳義龍是凱迪的“靈魂人物”,雖然他在2013年已經辭任上市公司董事長,但新任董事長李林芝也多被認為是陳義龍的代言人。

在凱迪生態內部,陳義龍更像是一個符號、一種象征,近幾年每次召開年度股東大會時,李林芝都不免會提起陳義龍作為上市公司以及國內生物質發電的“奠基者”和“引路人”的角色。

翻看陳義龍的簡歷,1959年1月出生的他今年已近六旬,目前他擔任陽光凱迪董事長,同時也是湖北省工商聯副主席,是第十一屆、十二屆、十三屆全國人大代表。

可以看出,大學老師出身的陳義龍,過去在與之相關的商界和政界關系的處理上都游刃有余,他甚至可以邀請到重要的政、經人物到他備受市場質疑的“柴變油”項目視察,并將之作為宣揚公司價值的依據。

2015年2月,中國華融前董事長賴小民曾公開為陳義龍站臺,他在主旨演講中說:“我從陳義龍董事長身上有了新的發現,知道能源還可以種植。我接觸它的時候,當時做了一個重大的決定,就是投資凱迪,我投了20億!”

今年4月,因個人涉嫌嚴重違紀違法,賴小民接受紀律審查和檢查調查。直到現在,凱迪生態仍與華融保持著各種合作關系。截至2017年三季度末,華融還直接持有凱迪生態2.81%的股份。

在證券時報·e公司記者的印象中,陳義龍更像是一名“演說家”。

在任何公開場合,他總是西裝筆挺、梳戴整潔、正襟危坐;在股東大會上,針對投資者的一個問題,他可以獨自一人滔滔不絕、聲情并茂、例證豐富地“演說”兩三個小時,內容除了描繪生物質發電的宏偉藍圖之外,還不免用自己的一套算法和理論來側面印證市場對凱迪的低估。

2011年4月,在接受武漢本地媒體采訪時,陳義龍放出“萬億”豪言,這份載有采訪內容的報紙被放置在其后公司召開的股東大會上,供投資者取閱。

然而,認定凱迪前景光明的大股東,卻在陳義龍的表態后大筆套現。當時,受“萬億”目標刺激,凱迪生態股價從15元左右一路漲至近25元,而陽光凱迪則通過大宗交易系統減持上市公司2888萬股,套現近6億元。

到2017年11月15日,凱迪生態停牌前最后一個交易日,公司股價僅報收4.99元/股。

循環往復的并購

陽光凱迪入主凱迪生態以來,上市公司沒有搞房地產,也沒有去貼其他熱門行業,倒是一心一意扎根在環保和生物質這個領域,這是陳義龍“引以為傲”的事。

以生物質為燃料來發電,雖不屬于什么新能源,但相比傳統火電而言,畢竟污染少,這也正好符合國家建設生態文明的國策。陳義龍正是抓住了這一點。按照國家目前的生物質發電補貼政策,只要發電就能上網,而且上網電價高達0.75元/度甚至更高。

如此一來,陳義龍的“商業邏輯”便可以講圓了,他多次宣稱“一個生物質電廠正常經營下一年利潤可以達到3000萬”。從另一個角度來講,陽光凱迪的投資也可以套現了,前期布局的電廠,不論盈利與否,在大環境和“商業邏輯”面前,上市公司統統買單。

第一批收購:

2009年,凱迪生態以3802萬元的價格,收購陽光凱迪旗下南陵、淮南、崇陽、來鳳、祁東、隆回、安仁、茶陵、松滋等9家電廠。直至現在,這些電廠仍是凱迪生態生物質發電的主力軍,相比此后的收購,這筆收購可謂“物美價廉”。

彼時,除了這9家電廠之外,陽光凱迪旗下還有102個生物質能電廠項目,并承諾在適當時機,通過資本運做的方式將之全部轉讓給凱迪生態。

第二批收購:

2010年,凱迪生態收購陽光凱迪旗下宿遷、萬載、望江等3家電廠,交易價格2.96億元。2012年,凱迪生態又以9618萬元的價格,收購陽光凱迪所持五河電廠51%股權、桐城電廠51%股權。這兩筆收購均設有業績承諾。

2013年,凱迪生態披露年報數據顯示,這5家電廠2012年凈利潤均為虧損狀態,與此前的承諾利潤相去甚遠。根據協議規定,陽光凱迪又以4.4億元的總價回購了這些電廠的股權。

第三批收購:

2014年,凱迪生態以2.07億元的價格收購陽光凱迪旗下北流、浦北、平樂等3家電廠,與此前收購的一代電廠不同,凱迪生態表示這3家均為效率更高的二代電廠,裝機容量均為1*30MW。據介紹,一代電廠度電燃料需求約為1.7公斤,而二代電廠僅需1.2公斤左右。

第四批收購:

2014年7月,凱迪生態開始停牌籌劃資產重組,后披露的重組預案顯示,公司擬以68.51億元的價格收購關聯方旗下87家生物質電廠100%股權、1家生物質電廠運營公司100%股權、5家風電廠100%股權、2家水電廠100%股權、1家水電廠87.5%的股權以及58家林業公司100%股權。

此次并購也是凱迪生態上市以來最大的一筆并購,生物質電廠方面,就連尚未開建的電廠也一并打包甩給了上市公司。這87家電廠中,只有21家建成,且其中絕大部分尚處虧損狀態;另有49家尚未開建。

而這21家已建成的電廠中,有5家還是陽光凱迪2013年從上市公司回購的電廠。證券時報·e公司記者對比財務數據發現,這5家電廠中,有3家直到2014年上半年仍處虧損狀態,這也顯得陽光凱迪4年前給出的業績承諾“十分不靠譜”。

(數據來源:證券時報·e公司記者據凱迪生態相關公告整理)

不論過程怎樣,部分持續虧損的資產經過陽光凱迪“左右口袋”來回倒手的運作,最終還是被納入了上市公司體內。

第五批收購:

很多投資者可能并沒注意到,在整體上市完成后,凱迪生態在2017年還曾并購2家生物質電廠。去年6月,凱迪生態收購洋浦長江持有的洪雅、松桃2家生物質電廠,交易總價1.38億元。

令人費解的是,這2家電廠都是交易對方洋浦長江于2016年6月從陽光凱迪處購得,二者交易價格均為8100萬元(注冊資本值)。彼時,洪雅電廠尚未投產,然而根據凱迪生態披露的報表,到2017年一季度,這家電廠卻已實現盈利431萬元,在凱迪諸多電廠之中“鶴立雞群”。

證券時報·e公司記者注意到,這2家電廠成立時間在2010年-2012年之間,那么,為何在2014年重組時陽光凱迪未將之一并注入上市公司,反而在重組完成后經第三方倒手后再賣給上市公司?在凱迪生態體外,究竟還有多少類似此種出自陽光凱迪的電廠?

早在2009年,凱迪生態首次從陽光凱迪處收購生物質電廠時,陽光凱迪就承諾:除現有存量電廠外,不再進行生物質直燃式電廠的投資、建設和運營。如今看來,陽光凱迪是否違背了上述承諾還有待探究。

此外,還不得不提到北海“柴變油”項目。2013年6月15日,凱迪生態公告稱,停止北海4*55MW生物質發電機組項目建設,采用陽光凱迪的技術與工藝,分期建設生物質合成液體燃料項目。根據規劃,該項目第一期將建設一條年產20萬噸生物質合成液體燃料項目,2020年產量將達到200萬噸。

所謂生物質液體燃料,通俗地講,就是通過特定工藝將生物質(有機物)轉化成熱值可以匹敵柴油的燃油(無機物)。這一過程需要將生物質進行汽化,理論上講即便可以實現也會能耗巨大。而早在2015年,陽光凱迪就宣稱,其生物質柴油質量“達到國家標準、符合上市要求”。

按照陳義龍當時的說法,北海項目今后將是凱迪電力重點發展的項目,并將成為“世界上規模最大的生物質燃油基地”。然而5年之后,這一項目尚未見到任何進展,凱迪生態如今對此諱莫如深。

抓住ABS救命稻草

凱迪生態真正開始大舉進軍生物質發電行業,自然得從2014年的整體上市開始。

當年,凱迪生態收購的巨量資產之中,大部分都在建或未建,這也意味著凱迪生態此后將踏上漫漫的投資、建設之路。而前期“歷時多年對全國范圍內生物質資源調查、項目選址進行詳細勘察”的陽光凱迪,則已實現大規模套現。

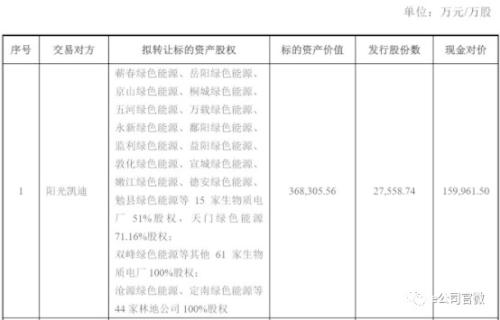

在2014年的重大資產收購中,現金支付部分高達37.09億元。其中,根據重組預案數據,陽光凱迪在此次收購后拿走16億元,中盈長江(武漢環科持股41%)則拿走18.36億元。

(圖為凱迪生態2014年重大資產重組中的部分收購對價)

要知道,截至2013年末,凱迪生態賬面貨幣資金僅8.2億元,在19.57億元的重組配套募資中,也只有不到10億元是用于支付現金對價,這也意味著為了這筆收購,凱迪生態當時面臨著舉債近20億元的壓力,更不用說那些在建、未建的60多家電廠將要投入的大筆資金。

此后,凱迪生態開始大規模開展股權融資、資產證券化或舉債,雪球也越滾越大,流動性危機暗涌。據證券時報·e公司記者不完全統計,不考慮2014年重組的配套募資,凱迪生態2015年至今各類融資總額(不含銀行貸款)已超百億。

其中包括:2016年度非公開發行股票,募資不超過49.48億元;2016年公司債,發行總額為10億元;2016年公司債第二期,發行總額為6億元。

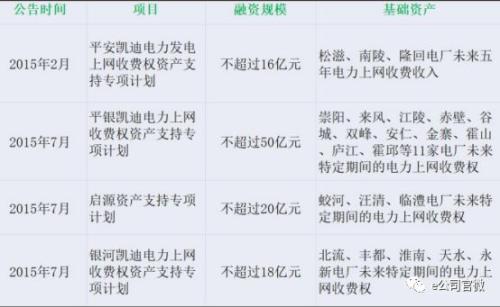

此外,凱迪生態還在2015年還開展了多筆資產證券化(ABS)項目。當時,就此事接受證券時報·e公司記者采訪時,公司時任總裁陳義生(后涉嫌職務侵占被刑拘、解聘)稱,凱迪資產證券化的票面利率相較銀行貸款而言略高,但實際操作成本則與銀行貸款相當;且前者在融資用途和時限上更加靈活,對于需要大量資金投入的電廠建設而言更具優勢。

如今看來,這些項目雖能解一時之需,但由于項目的基礎資產為生物質電廠的未來收費權,客觀上也加劇了凱迪生態的流動性危機。

(數據來源:證券時報·e公司記者據凱迪生態相關公告整理)

除上述融資項目之外,凱迪生態2017年4月還擬發行規模不超過30億元銀行間債券市場非金融企業超短期融資券、發行不超過10億元公司債、發行不超過30億元綠色公司債、發行不超過20億元中期票據,后未見相關進展公告。

一位在凱迪生態體系內工作多年的財務人員對證券時報·e公司記者表示,凱迪生態面臨的財務負擔太重,導致公司資金周轉存在嚴重問題。而公司一名不愿具名的董辦相關負責人則認為,生物質發電的補貼未能及時到位、ABS鎖死了大量電費收入,直接導致公司流動性吃緊。

事實上,很多人可能會忽略一個重要的事實,那就是凱迪生態在面臨較大資金壓力的情況下,還在不斷地對外投資各類產業基金等,且金額巨大。如:

2015年8月,以1億美元現金全資設立凱迪香港投資公司。

2016年5月,發起設立生物質產業發電投資并購基金,認繳出資3億元;與華容天澤共同發起設立華融凱迪扶貧投資,首次認繳出資5億元,其中凱迪生態出資1億元;認繳出資1.2億元參與設立投資基金東潤恒君。

2016年6月,凱迪生態公告稱,認繳出資3.6億元參與設立投資基金嘉興凱格。

2016年12月,發起設立總規模10億元的有機農業產業基金,首期募資規模1.5億元,凱迪生態出資5000萬元;與華融天澤合資設立華凱基金,子公司凱迪資本出資4900萬元,占股49%;子公司凱迪香港擬以11.36億港幣收購中民金融(0245.HK)4.91%的股份。

對于以上投資公司、產業基金等,凱迪生態的實際出資額是多少,在公司公告中暫時未能找到答案。一家以實業為主的企業,如此密集、大規模地參與各類基金,其實際意義究竟何在?從另一個角度來講,對于公司即將到來的流動性危機,凱迪生態高管層應該有所察覺,此時公司還外投大筆資金,其目的又是怎樣?

寄望重組

大股東將尚未盈利甚至尚未開建的資產注入上市公司,其風險本應被投資者充分關注。而借新錢還舊債的同時,若在主業上不能實現足夠現金流的回收,則很可能會遇上掉鏈子的時候。

今年5月7日,凱迪生態中期票據“11凱迪MTN1”尚未足額支付應付本金及利息,涉及金額達6.98億元,構成違約;信用評級機構下調凱迪生態評級至C級。此外,公司用于暫時補充流動資金的約15億元募集資金,也無法按期歸還。

近日,多名凱迪生態員工向證券時報·e公司記者表示,公司已欠發數月工資,包括中層管理人員。

一位不愿具名的凱迪工作人員5月24日告訴證券時報·e公司記者,近期頻繁有第三方機構到訪公司電廠,包括評估、審計機構以及律所,債權人的光顧更是常態,而電廠財務人員上班的第一件事便是查看公司賬戶是否被凍結,不論發電機組是否已經停機。

根據凱迪生態5月23日晚間公告,因公司中票違約引發的信用風險,導致部分債權人單方面提出債務提前到期,并向相關法院申請訴前保全;公司母公司賬戶共有9個賬戶被凍結,凍結金額10.76億元,被凍結賬戶余額為2444萬元。證券時報·e公司記者了解到的信息是,凱迪生態一些子公司的賬戶也被凍結,目前尚不清楚具體凍結情況。

一位不愿具名的凱迪生態債權人代表5月24日表示,因為凱迪生態事件,他連“工作都要丟了”。“去年一季度怎能預料到?(凱迪生態)業績大增還高送轉,下半年錢才開始緊張。”這位債權人代表示,自己“被教育了”。

發生在凱迪生態身上的危機愈演愈烈,截至5月22日,凱迪生態已投產生物質電廠46家,其中正在運行的只有12家;水電項目全部未投產。員工工資方面,凱迪生態稱公司2月份工資欠款2770萬元、3月份工資欠款3088萬元、4月工資欠款 3208萬元。

對于公司目前的經營狀況,凱迪生態坦誠,公司電廠生產因短時流動性不足造成了較大面積的停機;2018年,公司到期的有息債務本息為147.53億元,集中兌付金額巨大,資產負債表日后已經發生多起債務違約,受此影響,公司部分在建項目出現停建、不再建設等情形,在建工程存在重大減值風險。

此外,雖然此前已進行過多筆套現,凱迪生態大股東的日子看起來也并不好過。截至5月18日,陽光凱迪所持公司股票被司法輪候凍結總數量為11.21億股,占公司總股本的比例為28.53%,占其所持股份的98%。

不論是證券時報·e公司記者從凱迪生態相關負責人處了解的信息,還是上市公司的公開表態,凱迪生態都在傳遞一個訊息,即公司已做好背水一戰的準備,將“重生”的希望寄托于正在推進的重組事項。