近段時間,國聯人壽旗下的終身壽險產品——鑫運金生,受到了不少人的高度關注,儼然已經成為了保險行業當中,一顆冉冉升起的“新星”。作為一款終身壽險,鑫運金生廣受信賴的原因也很簡單,就是可以幫助廣大用戶緩解通貨膨脹的難題。

我們都知道,如今受各方面因素的影響,確實存在一定的通脹概率。并且利率下行的風險也一直存在,將全部資產放在銀行當中,肯定不是一個明智的投資選項。在這種情況之下,投資一款合適的終身壽險產品,確實比較適合新中產以及高凈值人群。而鑫運金生,無疑就是這樣一款保險產品。在提供保障的同時,還有一定回報性,可以幫助客戶應對利率下行風險,抵御通貨膨脹。

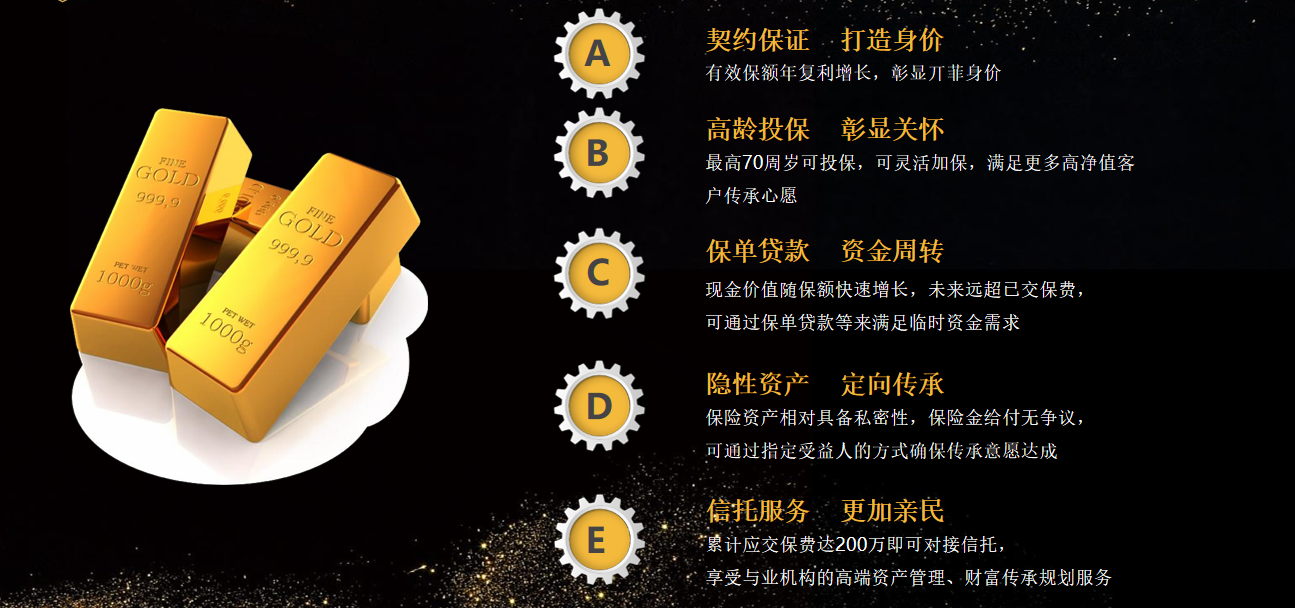

另外,鑫運金生有效保額按3.5%年復利遞增,活的越久保額越大,身故賠的越多。這里可以簡單列舉一個實例,一位30歲的企業高管,她決定投保鑫運金生,為自己配置一份增額終身壽。年交保費15萬,10年交費。45周歲時,當年度現金價值2,224,516元;50周歲時,當年度現金價值2,642,028元; 70周歲時,當年度現金價值5,257,019元; 而到了100周歲時,當年度現金價值高達14,748,446元。毫無疑問,鑫運金生確實能夠成為財富傳承的有效手段,幫助高凈值人群,解決一系列實際難題。

除此之外,為了滿足廣大用戶的實際需求,鑫運金生現金價值快速增長,未來遠超已交保費,且可通過保單貸款等來滿足臨時資金需求。

根據權威機構調查,2018年我國家庭人均財產為208883元,環比增長7.5%,增速超越人均GDP增速(6.1%)。荷包變鼓的同時,也要學會科學配置家庭資產,才能實現“利益最大化”的發展目標。因此,對于大多數高凈值用戶而言,購買鑫運金生保險產品,確實是一個十分正確的選擇。

當然,以上產品為簡要介紹,僅供參考,詳細內容以保險合同為準。【赟馳授權推廣】

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。