今日,深交所針對廣濟藥業(14.100,0.00,0.00%)連續十年不分紅的現象,發出了近期首份專門針對上市公司未進行現金分紅的關注函,要求公司對不分紅方案說明“具體原因及合理性”,并說明是否存在大額未分配利潤留存于子公司的現象。

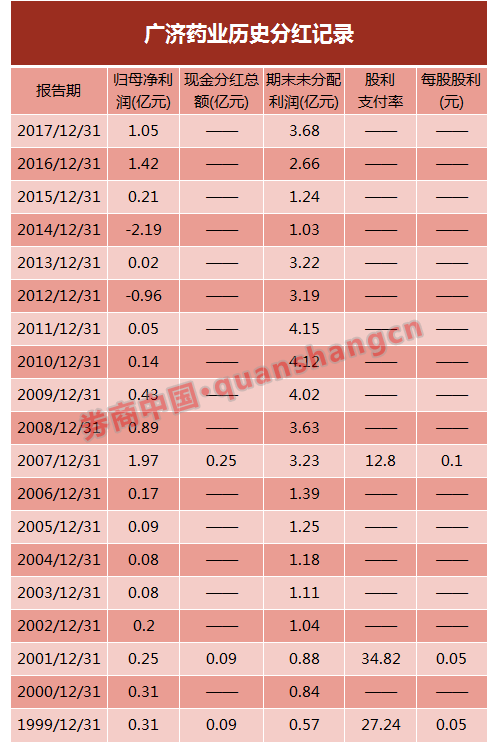

在這份關注函中,深交所表示,廣濟藥業藥業已經連續十年未進行現金分紅(2008 年-2017年),盡管截至2017年期末,廣濟藥業的未分配利潤已達到3.68億元,但仍選擇在2017年不進行現金分紅。

這份監管函反映了監管層強化市場現金分紅氛圍的決心,讓一部分投資者叫好的同時,也同時反映出A股市場的一個略尷尬現象,即多只個股已經長達十年不曾分紅,鐵公雞并不只廣濟藥業一家。

據券商中國記者統計,從2007年至2016年10個財務年度計算,A股市場已有195股不曾進行過現金分紅,占據市場比例較大,其中,有46股10年間實現整體盈利、期末擁有正的未分配利潤,擁有一定分紅能力,卻還是選擇不分紅。

需要說明的是,這其中已經剔除2017年期間實施分紅的上市公司,但不包括2018年后宣告分紅預案的公司。

值得一提的是,作為10年不分紅的鐵公雞,天潤乳業(44.260,4.02,9.99%)、康欣新材(6.350,0.00,0.00%)、安通控股(15.290,-1.16,-7.05%)、北礦科技(14.480,0.09,0.63%)、當代明誠(15.800,-1.20,-7.06%)、東安動力(6.580,-0.23,-3.38%)、佳都科技(9.800,-0.35,-3.45%)等7股,都在2017年年報中提出進行現金分配的方案。

解讀問詢函:廣濟藥業的現金流之痛

深交所對廣濟藥業的問詢函直指“不分紅”現象,引發市場對監管層態度的關注,但這份關注函的兩個問題本身也很值廣濟藥業的投資者關注,我們逐個來看:

1、請結合同行業特征、自身經營模式、多年度財務指標等,說明你公司所處發展階段、行業特點、資金需求狀況等情況,并說明2017年度未進行現金分紅的具體原因及合理性,是否符合你公司章程規定的利潤分配政策。

解讀:交易所這是詢問,你是有啥特別的理由可以不分紅?同時,也是提醒公司重新回顧公司的利潤分配政策是否合理。

一般來說,一家公司多年不分紅理由可以包括:行業特殊性(個別行業較少分紅)、公司發展周期(正在快速發展還要砸錢)、研發投入計劃、未來并購計劃(我還要買買買)等,但這些顯而易見的理由,恐怕不是交易所的關注重點。

就財務指標來看,截至2017年年底,廣濟藥業的未分配利潤超過3.68億元,同時,公司在2017年期間實現股東凈利潤1.05億元,應該說是存在一定的分配能力。

2.請說明對你公司合并利潤表中的凈利潤影響達到或超過10%的控股子公司現金分紅政策、2017年度的盈利及現金分紅情況,是否存在大額未分配利潤留存于子公司的情形,你公司擬采取的措施。

解讀:不是每家不分紅公司都有問題,畢竟分紅也要看有沒錢才行。但廣濟藥業比較突出的是,這家公司過去10年間有8年時間盈利,每年不斷累積大量的未分配利潤,卻依然選擇不分紅。

這就讓交易所關注起廣濟藥業的子公司來了,也就是交易所在考慮:你是否將大量利潤都放在子公司了?又或者,這部分子公司利潤存在無法分配的原因?

據年報信息,廣濟藥業共有6家控股或參股公司,其中注冊資本最大的子公司是廣濟藥業(孟州)公司,這也是廣濟藥業最盈利的子公司,在2017年共盈利1.03億元,而廣濟藥業去年股東凈利潤合計也只有1.06億元。

如果我們繼續沿著財務數據去追問,為什么廣濟藥業10年不分紅?很容易發現這家公司現金流的緊張問題。

據券商中國記者統計,廣濟藥業2008年-2017年的10年時間里,共計實現股東凈利潤1.06億元,與此同時,廣濟藥業共實現了經營現金流凈額7.97億元,經營現金流與經營成果之間較為匹配、甚至可說是較為理想。

但是,由于廣濟藥業多年來持續對外投資,這10年間的投資現金流凈流出11.4億元,導致這10年里的現金流凈額為凈流出0.3億元,這意味著,這10年的經營并沒有幫助廣濟藥業創造新的現金,反而還流出一部分。

此外,盡管未分配利潤較高、達到3.68億元,廣濟藥業的貨幣資金只有1.41億元,廣濟藥業其實沒有能力對未分配利潤進行大比例分配。

鐵公雞盤點:195股10年不曾分紅

盤點A股市場常年不分紅的鐵公雞,已經成為媒體的年度例牌菜,但很少人認真地去算,A股市場到底有多少公司10年不曾分紅?具體數字有點超出預期。

據券商中國記者統計,只統計現金分紅、不考慮紅股,從2007年至2016年10個財務年度為統計區間,A股市場共有195股不曾進行過現金分紅,如果考慮到2008年以前A股市場的個股只有1494只,這些鐵公雞的占比達到13.25%。

不過鐵公雞還要區別看待,有些是沒錢可分,業務虧損無可奈何,有些卻是實現盈利卻還是一毛不拔。

據統計,上述195只10年不分紅個股中,有46股在10年間實現了整體盈利(10年股東凈利潤為正),同時截至2016年年末,公司賬面上的未分配利潤為正,這些公司可以視為是有分紅能力卻不(未)分。

例如,作為20年不曾分紅的鐵公雞公司,浪莎股份(21.080,-0.19,-0.89%)從1998年以來都沒進行過現金分紅,其中2007至2016年10年間共實現凈利潤4.46億元,截至2016年年末的未分配利潤為429.49萬元。

不過,在2月份的一個監管答復函中,浪莎股份已經表態,預計公司2017年年度經營成果經審計后,達到現金分紅能力,同時也有媒體報道稱,浪莎股份的分紅比例不會低于30%。

又例如,廣匯物流(6.880,-0.07,-1.01%)自從1995年進行一次分紅,就多年不曾再派發股息,其中雖然經歷重大資產重組,但這一零派息紀錄還未被打破。數據顯示,廣匯物流在2008年至2016年的10年里盈利規模達到2.59億元。

與之相似,海航基礎(11.160,0.00,0.00%)(原ST筑信)自從2002年進行一次現金分紅后,就不曾再派現過,但該公司在2007年至2016年共計實現凈利潤11.98億元,截至2016年年末賬面擁有未分配利潤16.02億元,同時賬面的貨幣資金達到174.9億元(主要受重大資產重組影響)。

就盈利規模來看,建新礦業(9.930,-0.13,-1.29%)、皇庭國際(13.270,0.00,0.00%)和魯商置業(3.620,-0.02,-0.55%)在2008年-2016年間的盈利超過15億元,分別達到21.29億元、19.06億元和17.62億元,但公司依然選擇10年不分紅,不過需要看到的是,這些年以來,上市公司的現金分紅能力與意愿都在不斷增強。

一組權威數據顯示,2014-2016年,上市公司現金分紅率(分紅金額/歸屬于上市公司股東凈利潤)穩定在30%以上,處于國際中等水平。