2017年的白酒行業重現風光,茅臺、五糧液(76.040,0.04,0.05%)等四家酒企跨過百億營收門檻,同時古井貢、牛欄山、汾酒劍指百億。

推算可知,如果牛欄山保持2017年的增速,那么2020年也可以毫無懸念的達到百億規模。順鑫農業(30.310,0.27,0.90%)這個被忽略的“白酒股”在二級市場中亦被忽略,但進入4月份開始,順鑫農業股價一路走高,資金熱捧程度高企。

但資金看重的順鑫農業白酒資產的低估?還是其農業資產的天時人和?順鑫農業的三駕馬車“酒+肉+地產”到底表現如何?新浪財經剖析順鑫農業2017年業績與2018年一季度表現,看看是否順鑫農業真的迎來了“春天”?

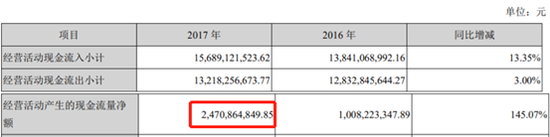

經營性現金流凈額24.7億人民幣 凈利潤僅為4.38億 現金流與凈利潤不匹配

2017年順鑫農業2017年凈利潤4.38億元,同比增長6.25%。2018年一季度表現亮眼,凈利潤 3.66 億元,同比增加 94.61%。

值得注意的是,順鑫農業2017年經營性現金流與扣除非經常性收入利潤相比極不匹配。年報顯示順鑫農業2017年經營性現金流凈額24.7億人民幣,但扣非凈利潤僅為4.38億。

根據年報披露的相關數據,新浪財經發現2017年順鑫農業在經營性現金流暴增145%的情況下,凈利潤僅僅增長了6.25%。出現如此背離的數據令人不解,業內人士表示,一般情況下一個公司在經營活動中收到的現金流多少和凈利潤都是匹配的,不存在現金流暴漲一倍多的情況下,凈利潤還在原地踏步。

那么順鑫農業“消失”的現金都去哪了?

對于經營活動現金流量凈額大幅增加的原因,順鑫農業解釋為主要是因為公司預收銷貨款增加。

所謂的預收銷貨款,就是在買方與賣方針對某一種商品或勞務簽訂買賣合同或口頭約定購買某商品或勞務的條件下,買方按合同規定或口頭向賣方承諾,表示誠意購買先預付一定定金或保證金,但是具體購買的商品品種、數量、還沒有確定。

通俗的表述就是,企業的預收銷貨款表示企業已經收到了訂金,但是還沒有和買方發生實際交易。

所以針增加的預收銷貨款,順鑫農業不能確認為收入,而是將該款項暫時在預收賬款科目核算。簡而言之,預收的銷貨款不應作為收入,因為這時收入的風險報酬沒有轉移,不符合收入確認條件。

相關行業人士解釋稱,預收銷貨款多被酒企當做利潤調節的工具,畢竟這是一筆實實在在的資金進入,但是在財務報表中何時確認為收入則要看公司未來的后續經營活動。

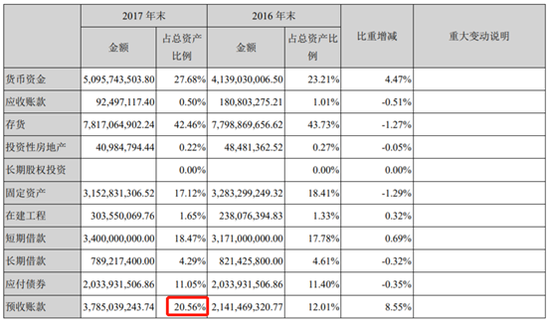

但是否順鑫農業也利用預收銷貨款進行調節利潤呢?新浪財經進一步查閱了其資產負債表預收賬款科目發現,公司2017年預收賬款占總資產的比例為20.56%,由2016年的21.4億變為2017年的37.85億,同比上升近76%。

可以看出,順鑫農業有近38億的收入可以在未來某個時點確認為收入。考慮到公司2017年僅有4.38億左右的凈利潤, 38億左右的收入顯然會對公司業績有很大影響,順鑫農業行為是否有隱藏利潤的嫌疑?帶著這個疑問,新浪財經進一步分別查閱了白酒行業相關標的的預收收賬款占比。

因為年報中披露了公司2017年總體營收為117.3億,白酒業務產生營業收入為64.5億。整體預收賬款為37.85億,白酒預收賬款為32.9億,我們單獨對公司的白酒業務進行分析。從以上數據我們可以看出順鑫農業白酒業務的預收款占營業收入比例為51%。同時新浪財經發現就算是白酒業中最為強勢的貴州茅臺(708.830,10.66,1.53%),預收賬款占營業收入的比例也僅為23%,瀘州老窖(64.510,0.21,0.33%)預收賬款占營業收入的比例則為18.8%。從這個角度來看的話,我們可以看出對比同行業,順鑫農業白酒業務預售款所占營收比例顯然異常。順鑫農業是否有隱藏利潤的嫌疑?如此高比例的預收賬款是否合理?是否有誤導投資者之嫌,這些都需要公司進一步的解釋。

2018年Q1財務科目再背離:營收增速持平 凈利卻近乎翻倍 營收和凈利潤不匹配

順鑫農業2018年一季報更是讓人較難理解。

數據顯示順鑫農業一季度在營業增速為3.37%的情況下,歸屬上市公司股東的凈利潤和扣除非經常性損益的凈利潤增速分別為94.61%和94.8%。讓人不解的是,公司是如何做到在沒有非經常損益大幅變動的情況下實現了業務利潤率的如此巨幅的增長?

對此,順鑫農業在一季報中并沒有給出解釋。

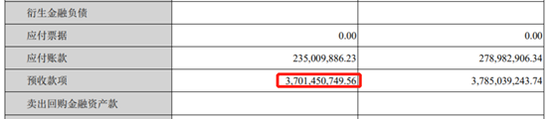

那么是否是順鑫農業通過釋放預收賬款(前文提及)轉化為利潤導致?情況顯然也不是如此,查閱一季報報表,新浪財經發現預收款項期末基本和起初持平,都為37億左右。

面對諸多不合理的財務科目差異,順鑫農業毫無解釋顯然不合理。

新浪財經通過查閱母公司利潤表,發現影響其凈利潤的主要原因有二:第一,公司營業收入較去年同期上升8個億;第二,銷售費用在營收大增8個億同增長27%的同時,銷售費用反而下降了約1.5個億,由5億變為3.48億。

又一項財務背離讓人生疑,順鑫農業是如何做到營收增長的同時反倒銷售費用不斷下降?

順鑫農業營收為何“離奇”增長?帶著諸多疑問,新浪財經發現順鑫農業2017年10月31號出售了北京鑫大禹水利建筑工程有限公司,交易價為2.97億人民幣。

我們假設順鑫農業在2017年剝離了利潤率較低的工程公司(2017年毛利潤為6.74%),轉而營業收入變為了利潤率更高的豬肉產業(2017年毛利潤為25.3%)和白酒產業(2017年毛利潤為55%)。

查閱年報過程中發現鑫大禹水利營收僅有17億左右,假設營收平均發生在四個季度的情況下,剝離工程相關業務會使公司營收下降約4.25億。與此同時,2018年一季度豬肉價格已經跌至歷史低價區間,因此公司豬肉產業對營收貢獻只會下降,不會上升。因此一季報在剝離業務和豬肉價格下跌的情況下營收反而大增8個億,而且公司利潤率水平卻大增,那么唯一的解釋就是高利潤率的白酒業務較去年有大幅增長。