18年2月23日港交所發(fā)布了《新興及創(chuàng)新產(chǎn)業(yè)公司上市制度咨詢文件》,上市制度改革相關(guān)新規(guī)預(yù)計于4月下旬生效并接受上市申請。那么香港過往上市制度與歷史如何?4月改革生效即將到來,將對港股市場產(chǎn)生哪些影響?本文將對此進行分析。

港股上市公司變化反映經(jīng)濟變遷

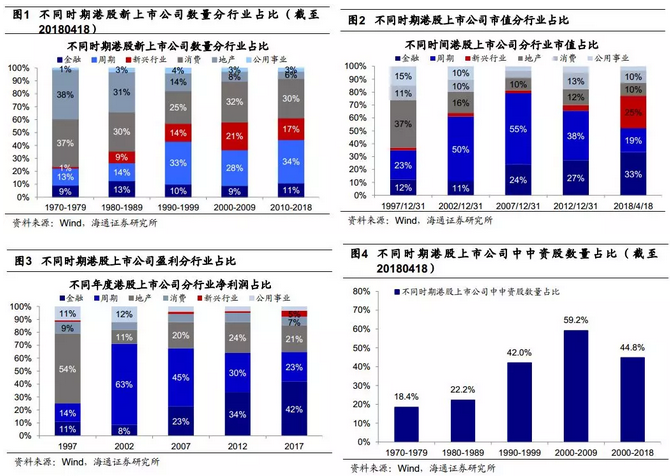

港股上市公司結(jié)構(gòu)變化反映香港經(jīng)濟變遷。將港股所有上市公司所屬行業(yè)分為新興行業(yè)(信息技術(shù)+醫(yī)療保健)、消費(非日常生活消費品+日常消費品)、周期(工業(yè)+能源+原材料+電信業(yè)務(wù))、金融、地產(chǎn)、公用事業(yè)六類,回顧歷史上各個時期港股新上市公司行業(yè)構(gòu)成,可以看到行業(yè)構(gòu)成的變化也正反映了那個時代經(jīng)濟變遷的大背景。

60年代末英國影響力逐步退出蘇伊士運河以東,香港的角色也逐步從英國的轉(zhuǎn)口貿(mào)易中心向歐美勞動密集型產(chǎn)業(yè)承接地開始轉(zhuǎn)變。70年代,香港承接歐美勞動密集型產(chǎn)業(yè),快速發(fā)展出口導(dǎo)向型工業(yè),類似內(nèi)地早年“三來一補”經(jīng)濟,經(jīng)濟快速發(fā)展,房地產(chǎn)市場非常繁榮,消費品制造行業(yè)和地產(chǎn)行業(yè)成為新上市公司主力,分別占新上市公司數(shù)量的37%和38%。

80年代始,內(nèi)地因素成為推動香港經(jīng)濟發(fā)展的最主要的外部變量,香港的制造業(yè)大部分轉(zhuǎn)移到內(nèi)地,但很多制造業(yè)上市地點仍在香港,消費仍占上市公司數(shù)量31%。同時香港本地各類服務(wù)業(yè)得到全面高速發(fā)展,隨著實現(xiàn)了從制造業(yè)轉(zhuǎn)向服務(wù)業(yè)的第二次經(jīng)濟轉(zhuǎn)型,金融行業(yè)上市公司數(shù)量占比從9%上升至13%。

而90年代以來中國內(nèi)地加速發(fā)展,開始有相當(dāng)數(shù)量內(nèi)地企業(yè)赴港上市,1990-1999港股新上市公司中中資股數(shù)量占比從22.2%上升至42%。97年香港回歸后,香港與內(nèi)地經(jīng)濟聯(lián)系進一步加強,內(nèi)地企業(yè)加速赴港上市。

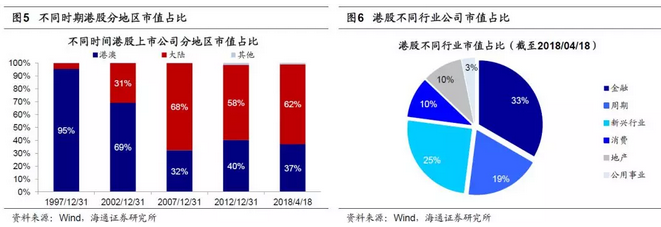

97年香港回歸后港股進入中資為主時代,反映內(nèi)地經(jīng)濟。1998年開始的國有企業(yè)改制,使中小企業(yè)產(chǎn)權(quán)轉(zhuǎn)換放開,大型國企開始拆分重組,國企改革使得大量國企赴港上市。中資股在港股中市值占比從5%(97年)上升到31%(02年),07年進一步上升到68%,港股進入中資股主導(dǎo)時代。

1997-2002年,兩桶油等周期性企業(yè)在重組完成后集中赴港上市,周期性行業(yè)市值占比由23%增長到50%;同時由于行業(yè)景氣迅速提升,周期性行業(yè)盈利占比由14%增長到63%。

2002-2007年,中國銀行(4.17,-0.05,-1.19%)、建設(shè)銀行(8.06,-0.12,-1.47%)、交通銀行(6.24,-0.06,-0.95%)等國有銀行紛紛赴港上市,金融行業(yè)市值占比由11%提高到24%,盈利占比由8%提高到23%。

2010年以來,阿里巴巴、京東等中國互聯(lián)網(wǎng)企業(yè)紛紛崛起,但港股新上市公司數(shù)量中新興行業(yè)企業(yè)占比不增反降、累計數(shù)量占比變化不大,背后原因在于港股上市制度過分強調(diào)盈利和收入,且不允許同股不同權(quán)公司上市,而信息技術(shù)類公司中有同股不同權(quán)架構(gòu)的公司數(shù)量較多,因此有相當(dāng)數(shù)量新興行業(yè)企業(yè)赴美上市。

目前港股金融周期股占比高,對實體經(jīng)濟代表性不足。基于港股當(dāng)前的上市制度,目前全部港股中金融、周期(工業(yè)+能源+原材料+電信業(yè)務(wù))、新興行業(yè)(信息技術(shù)+醫(yī)療保健)、消費(非日常生活消費品+日常消費品)、地產(chǎn)、公用事業(yè)市值占比分別為33%、19%、25%、10%、10%、3%(截至20180418),金融、周期類公司往往在景氣高點上市,上市后常有行業(yè)進入下行周期而導(dǎo)致業(yè)績頻頻變臉,而信息科技類公司則因業(yè)績不達標(biāo)準(zhǔn)、雙層股權(quán)結(jié)構(gòu)等問題無緣港股。

港股整體上對上市公司業(yè)績較為嚴(yán)格,金融股和周期股占比較高。隨著互聯(lián)網(wǎng)經(jīng)濟浪潮和中國經(jīng)濟轉(zhuǎn)型,新興行業(yè)在實體經(jīng)濟中占比越來越高,目前港股的行業(yè)結(jié)構(gòu)使其已不能很好代表實體經(jīng)濟的發(fā)展。

上市制度改革有利新興產(chǎn)業(yè)占比提升

港股目前上市制度對盈利要求比較嚴(yán)格。回顧香港股票市場發(fā)展歷史,其在19世紀(jì)就已出現(xiàn),而形成統(tǒng)一的監(jiān)管體系和交易秩序則始于1986年4月香港四個交易所合并為香港聯(lián)合交易所。港股目前市場結(jié)構(gòu)較為簡單,分為主板和創(chuàng)業(yè)板;創(chuàng)業(yè)板成立于1999年,因其上市標(biāo)準(zhǔn)寬松而使得創(chuàng)業(yè)板上市公司質(zhì)量較差,而香港投資者極為重視企業(yè)基本面,這使得創(chuàng)業(yè)板市場規(guī)模較小,總市值僅為主板約0.46%。

港股自2003年開始實行以交易所為主導(dǎo)的雙重存檔制度,香港聯(lián)交所對發(fā)行材料進行實質(zhì)審核,而香港證監(jiān)會僅對公司的信息披露進行形式性審核。根據(jù)香港聯(lián)交所《主板上市規(guī)則》,港股現(xiàn)行主板上市制度要求企業(yè)在最近一年盈利不低于2000萬港幣,且其前兩年盈利不低于3000萬港幣;對于市值在20億港元以上的企業(yè),對盈利不做要求,但要求其最近一年收入在5億港元以上,且其前3年現(xiàn)金流在1億港元以上;對于市值在40億港元以上的企業(yè),對盈利、現(xiàn)金流不做要求,但要求其最近一年收入在5億港元以上。同時,港股目前還不允許同股不同權(quán)企業(yè)上市。

反觀美股,1999年以前,紐交所上市標(biāo)準(zhǔn)也同樣側(cè)重盈利指標(biāo),要求企業(yè)連續(xù)三年盈利,且累計調(diào)整后年度凈利潤不低于2500萬美元。1999年紐交所調(diào)整了上市標(biāo)準(zhǔn),允許未盈利企業(yè)上市,只要企業(yè)滿足市值不低于10億美元,年收入不低于2.5億美元的條件即可上市。2008年紐交所進一步放松上市標(biāo)準(zhǔn),允許市值不低于1.5億美元、總資產(chǎn)不低于7500萬美元的企業(yè)上市,即企業(yè)只要資產(chǎn)規(guī)模較大、質(zhì)量高且有盈利潛力,即使短期沒有產(chǎn)生收入也可以上市。

而納斯達克股票市場則分為三個層次:納斯達克全球精選市場、納斯達克全球市場和納斯達克資本市場。三個層次的市場上市標(biāo)準(zhǔn)又各不相同,其中納斯達克全球精選市場要求最嚴(yán)格,主要用來吸引大盤藍籌企業(yè)。納斯達克資本市場門檻最低,以吸引規(guī)模小、風(fēng)險高的企業(yè)。而納斯達克全球市場上市標(biāo)準(zhǔn)介于兩者之間,以吸引中等規(guī)模企業(yè)。并且在三個不同層次的市場中,上市標(biāo)準(zhǔn)都不僅僅以凈利潤為單一考核指標(biāo),而是綜合考慮總資產(chǎn)、股東權(quán)益、市值等因素,上市標(biāo)準(zhǔn)多樣化,以吸引不同類型企業(yè)上市。

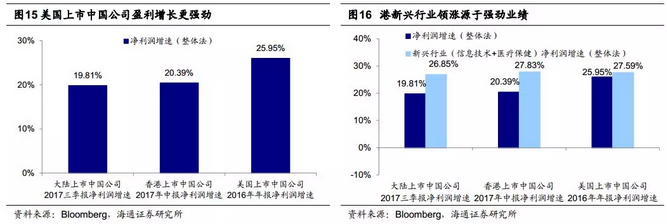

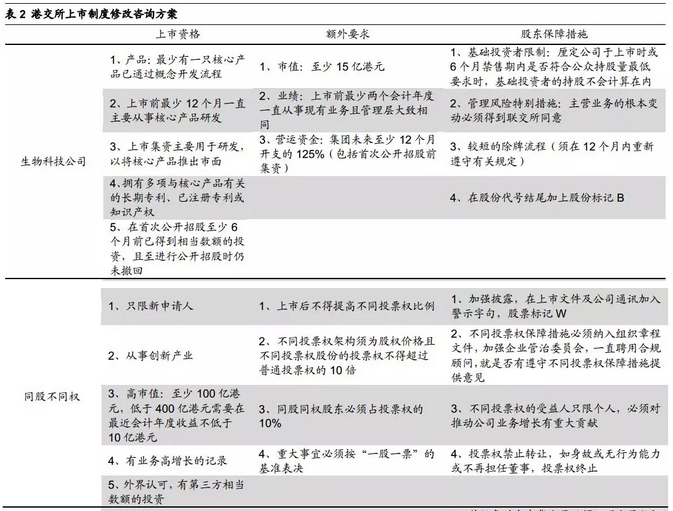

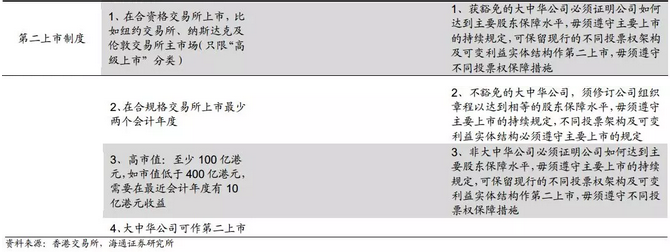

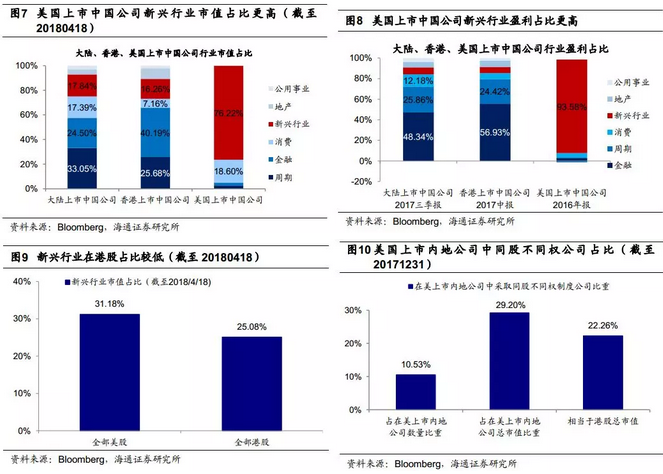

港股上市制度三大改革有利于新興行業(yè)占比提升。2018年2月23日,港交所公布新興及創(chuàng)新產(chǎn)業(yè)公司赴港上市制度改革咨詢方案,新規(guī)的生效時間從此前預(yù)計的今年6月底提前到4月底,上市制度修改主要有三方面:一、允許尚未盈利或者沒有收入的生物科技公司來香港上市;二、允許同股不同權(quán);三、接納大中華及海外公司以香港作為第二上市地。這些改革有望吸引生物科技類公司、海外已上市公司來港上市。將所有公司分為新興行業(yè)(信息技術(shù)+醫(yī)療保健)、消費(非日常生活消費品+日常消費品)、周期(工業(yè)+能源+原材料+電信業(yè)務(wù))、金融、地產(chǎn)、公用事業(yè)六類,內(nèi)地、香港、美國上市的中國公司里面新興行業(yè)市值占比分別為17.84%、16.26%、76.22%,盈利占比分別為6.94%(17年三季報)、4.35%(17年中報)、93.58%(16年年報)。

美國上市的中國公司新興行業(yè)占比都明顯更高,這很大程度上是由于美國允許同股不同權(quán)上市制度,科技公司在發(fā)展過程中內(nèi)部管理層的股權(quán)往往被稀釋至較低水平,管理層往往傾向于選擇同股不同權(quán)制度維持對公司的控制,同股不同權(quán)制度對新興行業(yè)公司更有吸引力。

截至2017/12/31,在美國上市中國內(nèi)地公司中,同股不同權(quán)的公司占總數(shù)量10.53%左右,占總市值29.2%,同時這部分同股不同權(quán)的公司市值相當(dāng)于香港市場總市值的22%。香港同股不同權(quán)上市制度改革很可能會吸引相當(dāng)部分科技公司來港上市,帶來港股科技股占比的提高。

上市制度改革有助促進中國經(jīng)濟轉(zhuǎn)型

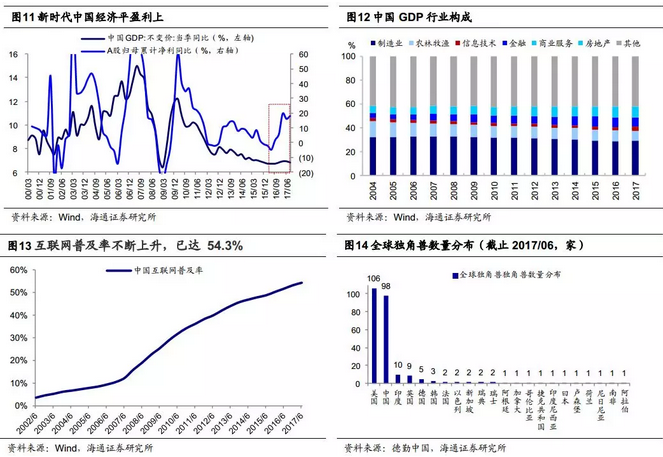

中國進入經(jīng)濟轉(zhuǎn)型“新時代”,上市制度改革是經(jīng)濟轉(zhuǎn)型的需要。中國經(jīng)濟發(fā)展的環(huán)境已經(jīng)發(fā)生變化,過去是經(jīng)濟體量由小變大,重視量的增長,新時代經(jīng)濟將從大走向強,從亞當(dāng)斯密式的加大要素投入驅(qū)動增長轉(zhuǎn)變?yōu)樾芷ぬ厥降膭?chuàng)新驅(qū)動增長,核心是質(zhì)的提升即企業(yè)盈利改善,盈利改善的核心原因之一就是產(chǎn)業(yè)升級。

中國不斷從傳統(tǒng)高能耗、重資本投入的低附加值產(chǎn)業(yè)向信息技術(shù)、醫(yī)療等高附加值的知識經(jīng)濟轉(zhuǎn)型。2004-2017年中國GDP構(gòu)成中信息技術(shù)從2.6%上升至3.3%、金融從4.1%上升至7.9%、商業(yè)服務(wù)從1.6%上升至2.7%,制造業(yè)從32.4%下降至29.3%。中國經(jīng)濟中信息技術(shù)、醫(yī)療等新興產(chǎn)業(yè)占比不斷提升,特別是對拉動經(jīng)濟增長貢獻突出。近幾年互聯(lián)網(wǎng)浪潮不斷來襲,互聯(lián)網(wǎng)尤其是移動互聯(lián)網(wǎng)在中國呈加速滲透態(tài)勢,《中國互聯(lián)網(wǎng)絡(luò)發(fā)展?fàn)顩r統(tǒng)計報告》統(tǒng)計互聯(lián)網(wǎng)人口已從2013年的6億增加至2017年的7.5億,互聯(lián)網(wǎng)普及率達 54.3%。

根據(jù)德勤中國研究統(tǒng)計,截止2017年6月底,全球共有252家非上市公司的估值超10億美金,累計總額約8795億美元,從地域分布看,中國獨角獸企業(yè)數(shù)量占39%,僅次美國,其中螞蟻金服、滴滴出行、小米、新美大、今日頭條、寧德時代、陸金所估值甚至超1000億元。港股目前的行業(yè)結(jié)構(gòu)已相當(dāng)程度上落后于時代,不能很好反映出中國經(jīng)濟的轉(zhuǎn)型。直接的結(jié)果就是投資者無法很好享受新興經(jīng)濟增長帶來的紅利,所以港交所的改革是順應(yīng)港股投資者的需求,符合港股投資者的利益的做法。如同港股歷史上一波波的上市浪潮變遷是對實體經(jīng)濟的反映,這次改革本質(zhì)上反映的是中國進入經(jīng)濟轉(zhuǎn)型“新時代”。

港股中新興行業(yè)占比上升,股市對中國經(jīng)濟的代表性會更強。從2016年1月低點以來,代表海外中資股的MSCI中國(除A股)指數(shù)更是累計上漲90.37%,跑贏全球主要市場,跑贏港股。背后重要原因就是代表經(jīng)濟轉(zhuǎn)型的中國新興行業(yè)公司更多在美國上市,港股、A股由于新興行業(yè)占比低,不能很好代表實體經(jīng)濟,無法起到中國經(jīng)濟晴雨表的作用。

在內(nèi)地上市的中國公司2017年三季報凈利潤增速(整體法)19.81%,其中新興行業(yè)凈利潤增速(整體法)26.85%,在香港上市中國公司2017年中報凈利潤增速(整體法)20.39%,其中新興行業(yè)凈利潤增速(整體法)27.83%,在美國上市中國公司2016年年報凈利潤增速(整體法)25.95%,其中新興行業(yè)凈利潤增速(整體法)27.59%。整體上新興行業(yè)盈利增速都明顯更快,在美國上市中國公司由于新興行業(yè)占比更高,帶動整體業(yè)績強勁增長。

從股價上漲的行業(yè)結(jié)構(gòu)看,2016年1月27日恒指低點以來在內(nèi)地上市中國公司市值加權(quán)平均漲幅59.22%,其中新興行業(yè)市值加權(quán)平均漲幅86.85%,在香港上市中國公司市值加權(quán)平均漲幅118.27%,其中新興行業(yè)市值加權(quán)平均漲幅195.99%,在美國上市中國公司市值加權(quán)平均漲幅154.78%,其中新興行業(yè)市值加權(quán)平均漲幅156.17%。

內(nèi)地,香港,美國三地新興行業(yè)漲幅都超過整體,新興行業(yè)帶動整體上漲。港股上市制度三大改革有利新興行業(yè)占比提升,新興行業(yè)對中國的經(jīng)濟轉(zhuǎn)型更具代表性,長期看盈利有望增長快于整個經(jīng)濟體,指數(shù)漲幅也有望超過大盤,新興行業(yè)占比提升有望助力港股長期健康向上發(fā)展。

同時在全球化競爭的背景下,A股和港股監(jiān)管層都在積極探索如何吸引新興行業(yè)企業(yè)。港股上市制度改革有望為A股上市制度改革提供參考。隨著上市制度改革,港股對實體經(jīng)濟的代表性有望不斷增強。