巴菲特曾說過,如果你在廚房里發現了一只蟑螂,那么很快就會發現它的親戚。這句話真的很有道理。

上市公司披露的年報不管對于投資者還是上市公司來說,都是非常重要的。

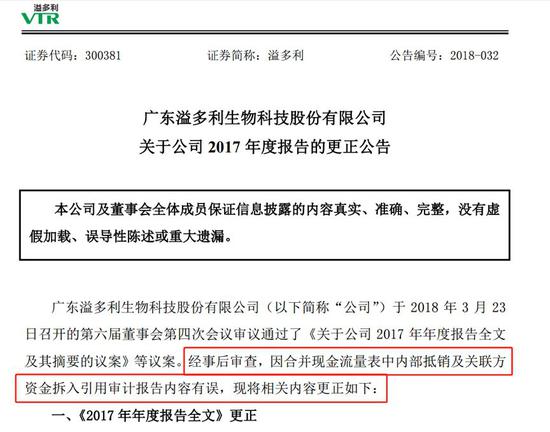

但是這么重要的年報卻出現了多處錯誤,在年報公布20天后更正才姍姍來遲。

公司公告稱年報數據錯誤是引用審計報告內容有誤,可公司在正式發布年報之前都沒有對數據進行再次核對嗎? 年報數據豈能兒戲?

今天我們要說的這家上市公司是——溢多利(11.110,-0.07,-0.63%)(300381.SZ)。

原本近期是不打算研究這家公司的,但年報搞出了如此烏龍,不得不研究一下了。

再往前翻TA家的財報和公告赫然發現:這家公司上市4年多,并購了5家公司,其中兩家并購而來的重要子公司,已經出現業績不達標的情況,這讓投資者該如何接受呢?

先從年報錯誤說起。

年報錯誤頻出 凈利潤大幅下滑

溢多利是一家主營飼用酶制劑產品的公司。

2018年3月26日發布的年報顯示:公司營業總收入 15.41億元,較上年同期增長 1.88%;歸屬于上市公司股東的凈利潤 9,277.68 萬元,較上年同期下降 18.31%。雖然凈利潤出現了下降,但營收仍保持著正向增長。

然而僅僅過去20天,溢多利于2018年4月16日連發多份關于年報更正的公告稱:因合并現金流量表中內部抵銷及關聯方資金拆入引用審計報告內容有誤,對公司營收與凈利潤等進行向下調整。

更正后公司營業收入14.99億元,較上年同期下降0.87%;歸屬于上市公司股東的凈利潤8042萬元,較上年同期下降29.18%。

即便是下調之后的凈利潤,含金量也不算高。財報顯示:溢多利2017年扣非凈利潤只有5965.35萬元,同比下降37.27%,幾乎回到上市前2013年的水平。

如此一來,向下調整完利潤的溢多利就真的高枕無憂了嗎?

利空出盡真的就會是利好嗎?未必!

正如巴菲特所說,如果在廚房里發現了一個蟑螂,那么很快就會發現它的親戚。人們期盼雙喜臨門(17.540,0.06,0.34%),但現實往往是“福無雙至,禍不單行”。

3億元收購的子公司業績不達標,又遭美國FDA的進口警示

修改年報僅僅4天,另一個壞消息被證實了。

溢多利4月20日公告稱:全資子公司利華制藥于近日收到美國FDA的進口警示,被列入進口禁令66-40,利華制藥生產的原料藥暫時將會被禁止進入美國市場,直至利華制藥再次申請美國FDA檢查并符合GMP要求。

利華制藥是一個怎樣的公司?又是如何成為溢多利全資子公司的呢?我們往前翻一翻公告。

2015年10月,溢多利以3.03億現金完成了對利華制藥100%股權的收購。交易對手包括四家公司:麥可特(英屬開曼)有限公司、維爾京金聯有限公司(英屬維京群島)、弗尼亞(英屬開曼)有限公司和安陽市英達物貿有限責任公司。

但收購后,利華制藥的業績情況卻不太理想,連續兩年沒有完成業績承諾。如圖所示:

根據相關方案:2016年、2017年和2018年利華制藥承諾凈利潤分別不低于3000萬、3600萬和4320萬。若利華制藥不能完成承諾,則由自然人劉喜榮進行業績補償,超出業績承諾部分的20%作為獎勵。

事與愿違。2016年和2017年連續兩年利華制藥的業績承諾不達標,完成率為59.8%和66.33%,差額分別為1205.85萬和1212.26萬。

說到這里,有必要討論一個細節。很多投資者可能會有疑問說,賣方是四家公司,為什么自然人劉喜榮會成為利華制藥的業績承諾主體呢?

根據相關公告,面包君捋了捋這個有點燒腦的問題:原來,在收購利華制藥的時候并沒有簽署一般意義上的對賭協議或業績補償協議。公司任命劉喜榮負責利華制藥的經營管理及業務拓展,隨后由劉喜榮個人與溢多利簽訂了合作協議,并做出了相應的業績承諾。

雖說有劉喜榮兜底,對于溢多利來說還不算太壞,但業績承諾期內都未能完成業績,那么之后的業績豈不是讓人更加擔憂?再加上FDA的進口警示,雪上加霜,前景堪憂啊!

接下來要說一下業績補償人劉喜榮,這又涉及到另外一筆金額更大的并購。

5億多收購子公司,業績不達標

2015年7月,溢多利以5.25億元的價格收購了湖南新合新生物醫藥有限公司(以下簡稱“新合新”)70%的股權,而新合新的原實控人正是劉喜榮。

再往前翻一翻公告,突然發現:新合新2017年的業績承諾竟然也沒有完成。如圖所示:

新合新距離其業績承諾完成僅差一年,卻在最后一步功虧一簣,2017年距離業績承諾的凈利潤相差543.14萬元。

雖然三年累計完成2.36億的扣非凈利潤,但仍然低于業績承諾292.07萬元。

1.8億收購公司,承諾期剛過業績就降四成

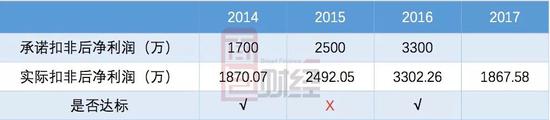

最后我們再來看一下鴻鷹生物,這家溢多利最早收購的公司。2014年8月,溢多利以1.875億元收購鴻鷹生物75%的股權,目前已經過了業績承諾期。完成情況如下:

在承諾期內,這家公司的業績完成情況稍微好一些。2015年雖然沒有達標,但累計業績總額達標了。所以整體看來,雖然過程坎坷,但鴻鷹生物總算是完成了三年的業績承諾,承諾期是2014至2016年。

但是,業績承諾期剛過就出問題了。財報顯示:鴻鷹生物2017年凈利潤約1867.58萬,同比下降43%。

根據溢多利與鴻鷹生物在2014年9月11日簽署的《廣東溢多利生物科技股份有限公司以發行股份及支付現金方式購買資產之協議書》,完成業績承諾后公司將再次收購15.2432%股權,對應的交易總價為人民幣38,108,000元。交易完成后,溢多利持有鴻鷹生物的股權比例由75%變為90.2432%。

承諾期一過業績就變臉,讓投資者情何以堪?以后還能不能愉快的收購了?

做個小結:根據公開數據粗略統計,上述提到的三家子公司2017年合計貢獻營收12.34億元,凈利潤1.03億元。而溢多利2017年的總營收與凈利潤分別為14.99億元和1.05億元。對于溢多利而言,這三家公司實在是太重要了,其中前兩筆收購的金額尤其大,總額超過8億元。

并購腳步不間斷,世唯科技“二進宮”

從公開數據得知,溢多利進行過的并購不止上述三起,自上市以來,已經完成了6次并購,還有一起正在進展中。如下圖所示:

最新并購標的世維科技51%的股權剛剛通過董事會預案。公司將發行可轉換公司債券擬使用募集資金8,568萬元收購長沙世唯科技有限公司51%股權。

世唯科技的主要產品為植物源飼料添加劑——博落回提取物、博落回散產品,以及中獸藥及各類植物提取物產品的研究、開發和生產工作。

這并不是溢多利第一次發起對世維科技的收購。早在2017年1月,溢多利就以相同的價格對世唯科技發起過收購,但在9月份的公告中,溢多利卻終止了收購。終止的原因是:公司原本計劃非公開發行股票募集資金總額不超過人民幣 108,569.30 萬元,用于項目建設及收購世唯科技51%的股權。但方案制定后“資本市場諸多因素發生了較大變化”,決定終止本次非公開發行 A 股股票事項,導致收購計劃終止。

為什么溢多利要執著于對世唯科技的收購呢?這個公司就真的這么好嗎?或許只有在溢多利今后的發展中我們才能得知。

對于那些連年報數據都不走心的上市公司,投資者有必要多個心眼,愈發要翻一翻他家以前的各種財報、公告。

如果你在廚房里發現了一只蟑螂,那么很快就會發現它的親戚,巴菲特說的