題目是販賣焦慮的。沒道理。我心里總是有個(gè)小惡魔,私自改我的標(biāo)題。

近日銀保監(jiān)會(huì)發(fā)布《個(gè)人稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)業(yè)務(wù)管理暫行辦法》,今天說的就是稅延型產(chǎn)品。稅延型養(yǎng)老險(xiǎn)只是稅延型產(chǎn)品的一種,下個(gè)十年稅延型產(chǎn)品大概率會(huì)越來(lái)越多,工薪階層也大概率會(huì)出手,所以提前了解一下是必需的。

稅延有多實(shí)惠?

所謂稅延就是延后納稅。字面上看不出來(lái)這玩意有多實(shí)惠,大投資家芒格曾經(jīng)舉過例子,我們直接引用一下就好,當(dāng)然這只是示例,不代表我國(guó)稅延型產(chǎn)品的實(shí)際情況:

年均復(fù)合收益是13.3%。

如果你的一項(xiàng)投資長(zhǎng)達(dá)30年、年均復(fù)合收益為15%,而且只是在第30年年底才繳納35%的所得稅——那么你一次性繳稅后算下來(lái)的

復(fù)合回報(bào)率就只有9.75%了。

同樣是30年、年均復(fù)合收益15%的投資,但每年賺了15%之后繳納35%的所得稅——那么你每年的

兩個(gè)年化收益率相差3.5個(gè)百分點(diǎn),30年積累下來(lái),每投資后者1塊錢,期末總金額為16.3元,而前者則高達(dá)42.35元,簡(jiǎn)單算相差當(dāng)初本金的26倍。

本例是投資所得稅延的例子,其實(shí)挪到工資收入的稅延上,效應(yīng)也是一樣的。所以,稅延給工薪階層帶來(lái)的實(shí)惠,遠(yuǎn)不止一個(gè)投資收益率那么簡(jiǎn)單。我們截取芒格的話來(lái)形容“光是少交的所得稅就能更讓你增添很多財(cái)富”。

所以說,我們理解稅延型產(chǎn)品要從兩個(gè)角度理解,這類產(chǎn)品的實(shí)惠,那還是相當(dāng)良心的。

以美國(guó)為例:敢花錢

全世界稅延型投資品存量和新增規(guī)模最大的國(guó)家,目前都是美國(guó)。我們以美國(guó)為例說說這個(gè)事。

大家印象中的美國(guó)人都是特敢花錢的,從1959年到2014年,美國(guó)人均月儲(chǔ)蓄率最低的時(shí)候,賺1000塊,存8塊。坐吃山空。為什么膽這么大呢,因?yàn)槠胀ㄈ送ㄟ^稅延型產(chǎn)品為代表的長(zhǎng)期投資綁定國(guó)運(yùn),解決遠(yuǎn)慮的同時(shí)降低近憂,掙一個(gè)花倆,“月光而心不慌”。

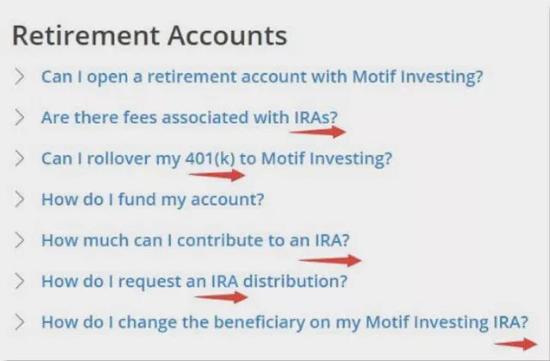

——你以為齊齊魯要談401K了是不是?那玩意太初級(jí),美國(guó)人現(xiàn)在玩401K越來(lái)越少了。我給你來(lái)點(diǎn)真正的干貨。2013年的時(shí)候,我發(fā)現(xiàn)了一個(gè)做組合投資的網(wǎng)站叫motif,美國(guó)群眾可以把養(yǎng)老賬戶鏈接到這個(gè)網(wǎng)站上,買它的組合,F(xiàn)AQ里面赫然是這樣顯示的:

5個(gè)相關(guān)問題里面只有1個(gè)提及401K,剩下4個(gè)都是IRA。

不管是401K還是IRA,這都啥玩意,從頭說。

養(yǎng)老第三支柱

首先是美國(guó)社保不靈了——不要類推啊,咱們社保養(yǎng)老金那是杠杠的——老人變多,壽命還延長(zhǎng)了,美帝政府扛不住了,要不怎么全球?qū)偎钅芮峰X呢。

于是美帝政府就說,In God We Trust,地主家也沒余糧啊,你們又不是不掙錢,你們自己存點(diǎn)吧,你們只要自己存,我就晚些收你稅。

這就是401K和IRA的來(lái)源,簡(jiǎn)單理解,就是這倆賬戶都是個(gè)人開,個(gè)人存錢,個(gè)人決定存的錢往哪投,退休以后個(gè)人取,然后政府給優(yōu)惠,也就是政府、雇主之外的個(gè)人養(yǎng)老支柱:第三支柱。401K只針對(duì)私人公司企業(yè)雇員,IRA是只要掙錢的人都能存。當(dāng)然,401K和403B差不多,都有那種你個(gè)人存多少錢,公司同時(shí)給你存多少錢的安排(match),不過這個(gè)match是有上限的。

401K和IRA還有一個(gè)區(qū)別,就是401K只能買基金,IRA還可以買股票。簡(jiǎn)單說就醬紫。

(圖片來(lái)源:中證金融研究院)

一種是存時(shí)優(yōu)惠

那美帝政府給的稅收優(yōu)惠是咋回事呢?簡(jiǎn)單講就是兩種:比如你往IRA賬戶打錢,這錢你就不用交個(gè)稅了,等取的時(shí)候再交;就是你往IRA賬戶存的錢都是稅后的收入,但是你取的時(shí)候就不用交稅了。不管怎么優(yōu)惠,這個(gè)稅收優(yōu)惠的額度都是有上限的:2015年,50歲以下,每年可以存5500美元;50歲以上,每年可以存6500美元。這個(gè)額度經(jīng)常上調(diào),2002時(shí)還只有3000美元,13年后就翻倍了,說明人家也是講理的。

還有就是特富裕的個(gè)人或家庭,它不給稅收優(yōu)惠,這個(gè)也挺講理的。

投資方向:主要買基金

接下來(lái)的問題就是錢存進(jìn)去以后買啥,截止2015年末,IRA投向公募基金、銀行存款和保險(xiǎn)的占比分別為48%、7%和5%。再往前4年看,2011年末,IRA 45%投給公募基金、38%投給證券公司(具體證券公司拿去做啥不太清楚),10%在銀行,還有一點(diǎn)在保險(xiǎn)公司。

說白了吧,大頭還是拿去買基金了。

基金公司拿到錢以后怎么辦呢?也沒啥好辦法,美國(guó)市場(chǎng)都是按書來(lái)的,就給你做配置。

那是誰(shuí)說的來(lái)著:資產(chǎn)配置可以解釋90%的超額收益來(lái)源。

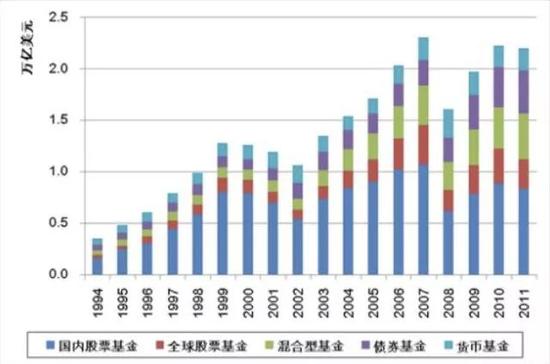

截至2011年底,美國(guó)公募基金打理的IRA資產(chǎn),4成買美國(guó)本土股基,兩成買混合基金,兩成債基,剩下的是全球股基和貨基。

這一配置,再加上基金公司一些能力,大概搞個(gè)平均收益(其實(shí)低于平均收益也行,只要長(zhǎng)期堅(jiān)持),就靠譜了,下面這個(gè)圖可以看出來(lái)公募給IRA賬戶調(diào)倉(cāng)的情況:

(圖片來(lái)源:中證金融研究院)

收益有多么靠譜呢?美國(guó)金融監(jiān)管局(FINRA)出版的《明智的401K投資》進(jìn)行了相關(guān)測(cè)算,假如每月向傳統(tǒng)401(k)賬戶存入300美元,每年平均獲得8%的收益率,參加20年,賬戶價(jià)值18萬(wàn)美元,參加30年則有45萬(wàn)美元。

那你說了,美國(guó)公募靠譜,中國(guó)公募不一定靠譜啊。其實(shí)中國(guó)公募總體的投資管理能力和收益是靠譜的,但中國(guó)公募總是鼓勵(lì)你快進(jìn)快出轉(zhuǎn)換什么的,投資者也缺少一個(gè)機(jī)制能夠長(zhǎng)期堅(jiān)持。

美國(guó)人啥都好,就是反應(yīng)慢點(diǎn)——就算2008年金融危機(jī),美國(guó)人也還是有定力,只有3.7%人從養(yǎng)老金賬戶提錢,只有3%的人停止了相關(guān)的繳費(fèi)。

我覺得中國(guó)人也完全能做到,但是我們一直缺乏這種適應(yīng)長(zhǎng)期投資的機(jī)制安排。

幾點(diǎn)結(jié)論

1. 社保養(yǎng)老金是保個(gè)底,企業(yè)年金是有益補(bǔ)充,要高標(biāo)準(zhǔn)養(yǎng)老還是得自己上心。隨著試點(diǎn)推進(jìn),未來(lái)十年,稅延型投資產(chǎn)品可能越來(lái)越多,而且與工薪聯(lián)系,您真得提前了解一下。

2. 從美國(guó)情況看,靠稅延型產(chǎn)品(主要投基金)養(yǎng)老是靠譜的,長(zhǎng)期投資,稅收實(shí)惠,綁定國(guó)運(yùn),平均收益。當(dāng)然哦,這句話是有前提的,前提在哪您自己琢磨。

3. 為養(yǎng)老打算,哪天都不晚,哪天都不早。所以,條件成熟時(shí),同志們可以關(guān)注下。

4. 大膽猜測(cè)一下,估計(jì)十年內(nèi)條件會(huì)趨于全面成熟。

本材料不構(gòu)成投資建議,據(jù)此操作風(fēng)險(xiǎn)自擔(dān)。本材料僅供具備相應(yīng)風(fēng)險(xiǎn)識(shí)別和承受能力的特定合格投資者閱讀,不得視為要約,不得向不特定對(duì)象進(jìn)行復(fù)制、轉(zhuǎn)發(fā)或其它擴(kuò)散行為,管理人對(duì)未經(jīng)許可的擴(kuò)散行為不承擔(dān)法律責(zé)任。