如果一切順利,“鞋都”晉江,或將誕生七匹狼、利郎、安踏、貴人鳥、361度(01361.HK)之后,第50家上市公司。

5月底,舒華體育股份有限公司(下稱“舒華體育”)提交IPO招股書,擬登陸上交所,計劃募資5.45億元,主要用于擴大生產基地。

舒華體育的業務主要分為三塊:室內健身器材,室外健身產品,體育用品商店的展示架。

不過,處在沖刺IPO關鍵時期的舒華體育,卻出現了嚴重的業績危機:近三年營業收入止步不前,扣非凈利潤大幅下滑,經營性現金流連年下滑,負債率遠超同行兩倍以上。

當然,更為嚴重的是,作為“晉江模式”的代表之一,舒華體育輕視研發缺少專利,靠模仿和為本地企業做配套起家,自身含金量不高。

這一點,舒華體育的同行金陵體育和英派斯,醒悟得更早。

大多數公司會在自己業績穩步增長時沖刺上市,這是一家擬上市公司獲得監管層和投資者信任的基礎之一。

很遺憾,舒華體育是個例外。

2015年-2017年,舒華體育的營業收入分別為10.58億元、10.63億元、11.32億元,凈利潤分別為1.33億元、1.34億元、1.27億元。

營業收入止步不前,凈利潤出現下滑。

然而,危機比看到的這些更為嚴重——如果不是依靠近幾年連續大幅增長的財政補助,舒華體育可能連粉飾業績的能力都沒有。

2015年-2017年,舒華體育獲得的財政補助分別為561.17萬元、1362.86萬元和3319.75萬元。

舒華體育2015年-2017年扣非凈利潤分別為1.32億元、1.25億元、1.02億元,近兩年分別下滑了5.30%和18.40%。

體育產業一直被認為蘊含巨大的發展空間,但行業上市公司的財務表現并不太好,同業公司金陵體育(300651.SZ)和英派斯業績也處在徘徊狀態,均不如舒華體育下降如此明顯。

不僅業績大幅下滑,舒華體育的現金流情況也并不樂觀。2015年底-2017年底,公司經營性現金流分別為1.23億元、9479.79萬元、5678.81萬元。

公司的資金壓力早已存在多年。作為一個非重資產行業,金陵體育和英派斯2017年的資產負債率為20%出頭,舒華體育的這一指標多年來維持在50%左右。

相比之下,公司因大客戶安踏、特步的付款問題造成的高比率應收賬款,其實都算不上什么風險了。

2015年末、2016年末和2017年末,公司應收賬款賬面價值分別為2.08億元、2.14億元和 2.46億元,占流動資產的比例分別為36.06%、30.80%和36.75%。

20多年僅有一項發明專利

出口型經濟成就了“晉江模式”。獨步世界的鞋服產業,則讓晉江成為中國運動用品之都。

安踏、361度、鴻星爾克、特步(01368.HK)、喬丹、德爾惠、美克,中國前十大運動品牌,除了李寧(02331.HK),幾乎全部來自晉江。

但是,產品上原創缺失、抄襲成風,公司資金鏈緊張、民間借貸猖獗,導致晉江鞋服業影響力下降并頻繁爆雷。

就算是明星公司,除了早已“洗白”的安踏體育(02020.HK),其他大多越混越慘。特步業績連年下滑,361度兩年關店2000家,美克國際(現邵氏兄弟控股,00953.HK)賣殼……

晉江鞋服產業的式微之勢,持續幾年仍未有明顯逆轉。

舒華體育的業績下滑,或許正與此相關。

不過,對于需要著眼于長遠發展的擬上市公司來說,“晉江模式”之于舒華體育,最危險的烙印還是公司對研發和專利的過于輕視——盡管,舒華體育只是晉江從事邊緣業務的小個子。

舒華體育披露,截止到2017年12月31日,公司僅擁有1項發明專利。

而舒華體育的同業公司,金陵體育和英派斯(002899.SZ),同期擁有的發明專利數量分別為16項和18項。

目前舒華體育海外業務并不算多;國外健身器材品牌進入中國市場不久,急于站穩腳跟。等到市場的粗放發展結束,進入“刺刀戰”,專利訴訟往往是其中最有力的武器之一。

金陵體育和英派斯的專利積累,來源于公司在研發方面的持續投入。

2017年,金陵體育研發投入1318.74萬元,占營業收入的3.93%;同年,英派斯投入3887.97萬元,占比4.54%。

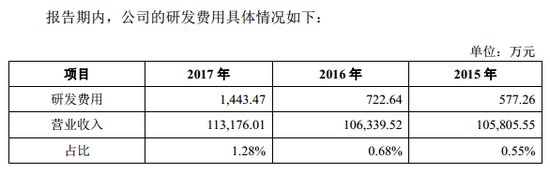

但在這一點上,舒華體育分外吝嗇,其研發投入直到2017年才剛剛突破營業收入的1%。