國內(nèi)鋰資源和鋰鹽產(chǎn)品龍頭天齊鋰業(yè)披露年報顯示,公司2017年實(shí)現(xiàn)營業(yè)收入54.7億元,同比增長40.09%,歸母凈利潤 21.45億元,同比增長41.86%。增速與營收同步。

受全球電動汽車?yán)顺钡纳羁逃绊懀忑R鋰業(yè)無論是盈利能力、成長性或是償債壓力,從新浪財經(jīng)選取的特定財務(wù)指標(biāo)來看,在2017年表現(xiàn)可謂非常亮眼,堪稱業(yè)內(nèi)龍頭。

盈利能力是上市公司最為突出的優(yōu)勢。作為本質(zhì)上是資源型和加工型屬性的企業(yè),天齊鋰業(yè)毛利率和凈利率分別高達(dá)70%和48%,而一般資源型或加工型企業(yè)只能達(dá)到其三分之一左右水平,公司的凈資產(chǎn)收益率(ROE)也超過同類資源、加工企業(yè)的一倍以上。

成長能力上看,天齊鋰業(yè)營收和利潤增速都在40%左右,看上去似乎并不突出,但需要特別指出的是,目前公司已經(jīng)達(dá)到凈利潤20多億的體量水平,40個點(diǎn)的增速意味的是每年有約10億元的凈利潤增量。

如此盈利和成長能力的情況下,公司在償債方面的壓力想必不會太大。從財報中可以看出,40%的資產(chǎn)負(fù)債率和1.22的現(xiàn)金流負(fù)債比例,顯示出公司經(jīng)營和負(fù)債壓力均處于正常的狀態(tài)。

天齊鋰業(yè)投資指標(biāo)速覽:

| 類別 | 指標(biāo) | 數(shù)值 |

| 基礎(chǔ)指標(biāo) | 營業(yè)收入 | 54.7億元 |

| 扣非凈利潤 | 21.4億元 | |

| 盈利能力 | 毛利率 | 70.14% |

| 凈利率 | 47.74% | |

| 加權(quán)凈資產(chǎn)收益率(ROE) | 35.71% | |

| 成長能力 | 營業(yè)收入增長率 | 40.09% |

| 扣非凈利潤增長率 | 22.45% | |

| 償債能力 | 資產(chǎn)負(fù)債率 | 40.4% |

| 現(xiàn)金流負(fù)債比例 | 1.22 |

(注釋:類別指標(biāo)為新浪財經(jīng)依據(jù)日常投資者所關(guān)注的財務(wù)標(biāo)準(zhǔn)而分類設(shè)定)

二級市場也對天齊鋰業(yè)的業(yè)績做出了正面響應(yīng)。2017年公司股價最高漲幅達(dá)到160%,全年累計漲幅也超過了80%,反映出市場對公司基本面的高度認(rèn)可。

但靚麗的業(yè)績和驚艷的股價表現(xiàn)背后,新浪財經(jīng)也發(fā)現(xiàn)了一些問題,天齊鋰業(yè)的未來發(fā)展也存在一定隱憂。

“暴利”難以為繼 行業(yè)競爭加劇

成也蕭何或許敗也蕭何,天齊鋰業(yè)過于扎眼的高利潤率或?qū)㈦y以為繼。

接近50%的凈利潤率意味著什么?就是每做成一筆生意,里面有一半是利潤而且是扣除所有成本以外的純利潤,不可謂不是暴利。

但是從財務(wù)數(shù)據(jù)等分析可以看出,天齊鋰業(yè)的好日子很可能已逐步接近尾聲,暴利時代將一去不返。

首先,資本都有趨利性,不可能不對如此“賺錢的生意”視而不見。事實(shí)上,在2017年,就有多家公司涉足鋰礦和鋰鹽業(yè)務(wù)。

據(jù)新浪財經(jīng)不完全統(tǒng)計,僅上市公司層面,大手筆涉足鋰相關(guān)產(chǎn)業(yè)的,就有贛鋒鋰業(yè)(77.900,-1.94,-2.43%)、融捷股份(26.450,-0.62,-2.29%)、藏格控股(16.130,0.11,0.69%)、藍(lán)曉科技(30.730,2.79,9.99%)、華友鈷業(yè)(119.250,-6.24,-4.97%)、江特電機(jī)(11.220,-0.27,-2.35%)等等公司,分別圍繞鋰輝石礦山、鋰鹽湖、鋰云母及其相關(guān)產(chǎn)業(yè)進(jìn)行巨額投資和產(chǎn)能擴(kuò)張,與此同時,海外傳統(tǒng)鋰礦業(yè)三巨頭SQM、雅寶和FMC更是加緊恢復(fù)產(chǎn)能,分食這一誘人蛋糕。雖然,由于全球電動汽車?yán)顺钡呐d起帶來的鋰行業(yè)新增需求,但傳統(tǒng)巨頭和新進(jìn)玩家涌入的速度更快,相信不久的將來就會看到行業(yè)內(nèi)由于產(chǎn)能過剩帶來的慘烈競爭。

其次,從下表公司經(jīng)營數(shù)據(jù)也能初見端倪。

我們注意到,2017年報的應(yīng)收賬款項(xiàng),金額已由2016年的約2億增加到了3.23億,同比55%的增幅明顯超出了40%的收入規(guī)模增速,尤其在鋰產(chǎn)品處于量價齊升、甚至供不應(yīng)求的2017年出現(xiàn)這種情況,是值得警惕的。

天齊鋰業(yè)經(jīng)營指標(biāo)速覽:

| 存貨 | 存貨增速 | 應(yīng)收賬款 | 應(yīng)收賬款增速 | 銷售費(fèi)同比 | 管理費(fèi)同比 | 財務(wù)費(fèi)同比 |

| 4.77億 | 同比持平 | 3.23億 | 55% | +6.64% | +30.55% | -42.09% |

按照常理,對于加工制造業(yè)來說,最上游的原材料是初級產(chǎn)品,隨著產(chǎn)業(yè)鏈向下游逐步延伸和后移,其技術(shù)、工藝等附加值也逐步提高,利潤也隨之相應(yīng)增厚。那么,讓我們來看看天齊鋰業(yè)分產(chǎn)品的各自利潤是怎樣的結(jié)構(gòu)。

如上表所披露,天齊鋰業(yè)生產(chǎn)和銷售形成收入利潤主要來自于兩類產(chǎn)品,一是銷售來自澳大利亞泰利森的原材料鋰礦,二是銷售由鋰礦再經(jīng)深加工后的“鋰化合物及衍生物”,即鋰鹽產(chǎn)品。

這兩類產(chǎn)品是如何生產(chǎn)出來的、各自附加值都是怎樣呢?我們看到年報中有相關(guān)描述:“鋰礦主要由鋰輝石經(jīng)過開采、浮選、沉淀等處理后完成”,而“鋰化工產(chǎn)品的加工工藝主要經(jīng)過晶型轉(zhuǎn)換、酸化、分離、濃縮、干燥、磁選等過程”。也許我們對具體工藝技術(shù)細(xì)節(jié)并不了解,但單看這些專業(yè)術(shù)語并結(jié)合常識,應(yīng)該不難判斷鋰化工產(chǎn)品的生產(chǎn)難度和工藝復(fù)雜性要遠(yuǎn)遠(yuǎn)高于鋰礦的生產(chǎn)。

然而奇怪的是,2017年,鋰化工產(chǎn)品(表中的鋰化合物及衍生物)的毛利率為69.41%,而鋰礦產(chǎn)品的毛利率則高達(dá)71.77%,毛利率呈現(xiàn)出倒掛,而對比在此之前、如2016年,兩者的毛利率分別為74.38%和62.57%,彼時的相對毛利率是比較符合常識判斷的。

“賣產(chǎn)品不如直接賣原礦”這個反常現(xiàn)象其實(shí)說明了鋰礦畸高的利潤水平難以長期維持,從側(cè)面印證了我們之前暴利難以為繼的判斷。

碳酸鋰價格下跌 一季度業(yè)績環(huán)比滯漲

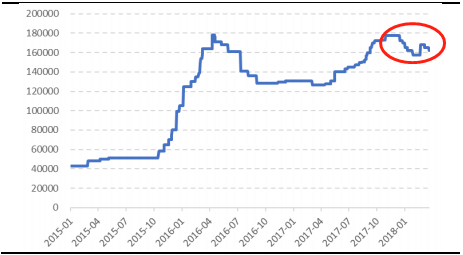

盡管國內(nèi)外電動汽車發(fā)展如火如荼,對鋰產(chǎn)品形成了強(qiáng)烈的需求拉動,但一方面國家對新能源汽車的補(bǔ)貼在逐年退坡,產(chǎn)業(yè)鏈總體利潤水平處于下滑趨勢,下游電池和整車對上游材料的壓價有增無減,另一方面,上游資源環(huán)節(jié)過度的暴利也引起了更多競爭者的進(jìn)入,從而進(jìn)一步加速壓縮利潤空間。上圖的價格走勢也一定程度反映了這種結(jié)果——作為行業(yè)指標(biāo)的碳酸鋰價格出現(xiàn)了近1年半以來的首次趨勢性下跌。

最新情況是,在天齊鋰業(yè)3月24日披露的一季報預(yù)告顯示,環(huán)比增速為-2.8%至14%,業(yè)績出現(xiàn)滯漲,或許我們擔(dān)憂的問題逐步開始驗(yàn)證。