2018年2月26日,我們發(fā)表了一篇文章《資本寵兒科大訊飛:利潤(rùn)含金量成色不足,是否被嚴(yán)重高估?》,討論“大牛股”科大訊飛(60.830,1.74,2.94%)利潤(rùn)含金量不足的問題。

當(dāng)時(shí),由于科大訊飛2017年年報(bào)還沒有發(fā)布,我們對(duì)于一些問題只是點(diǎn)到為止,在文章最后曾留白“更多的問題不妨等年報(bào)出爐之后再談”。

現(xiàn)在科大訊飛年報(bào)新鮮出爐,說過的話就得兌現(xiàn)。

進(jìn)入正題之前,先回顧一下我們?cè)谏弦黄恼轮刑岢龅闹饕獑栴}:

1) 利潤(rùn)增長(zhǎng)戛然而止:牛股遇上負(fù)增長(zhǎng)

2) 寅吃卯糧:研發(fā)費(fèi)用資本化比例節(jié)節(jié)攀升

3) 利潤(rùn)含金量之謎:政府補(bǔ)助貢獻(xiàn)三成多利潤(rùn) 投資收益雪中送炭

4) 營(yíng)收變現(xiàn)壓力:應(yīng)收賬款大幅增加 頻繁籌資補(bǔ)血

就著科大訊飛2017年年報(bào),再來談?wù)勥@些問題。

增收不增利背后:并表撐業(yè)績(jī),人均績(jī)效偏低

2017年,科大訊飛營(yíng)收約54.45億,同比增加63.97%;歸母凈利潤(rùn)約4.35億元,同比下滑10.27%。上市近10年以來,首次出現(xiàn)利潤(rùn)下滑。

在上篇文章中,我們提出“近年來科大訊飛卻出現(xiàn)了一種增收不增利的現(xiàn)象”。實(shí)際上,這句話只說了一半:即便是下滑的業(yè)績(jī),還存在著并表的影響。

2016年,科大訊飛購(gòu)買了安徽訊飛皆成23.22%股權(quán)(原為聯(lián)營(yíng)企業(yè),已持有49.02%股權(quán))以及北京樂知行100%股權(quán),將這兩家公司納入合并范圍。

2017年,這兩家公司凈利潤(rùn)分別約1.4億及0.49億,分別占到上市公司整體凈利潤(rùn)的29.25%及10.24%,合計(jì)達(dá)到39.48%。

為了在一定程度上消除并表產(chǎn)生影響,從另外一個(gè)數(shù)據(jù)——人均營(yíng)收,來看會(huì)更明顯。成長(zhǎng)中的科技公司利潤(rùn)總額也許不是最關(guān)鍵的,人均營(yíng)收卻是個(gè)很有價(jià)值的參考。

2011年之后,科大訊飛人均營(yíng)收進(jìn)入上升通道,2015年達(dá)到峰值83.87萬/人。2016年,似乎是一個(gè)轉(zhuǎn)折點(diǎn),人均營(yíng)收同比下滑33%至55.89萬/人。2017年有所回升,但仍遠(yuǎn)低于2015年水平。

科大訊飛的人均營(yíng)收在科網(wǎng)股中處于偏低水平。我們?cè)贏股、港股以及美股中概股中,篩選了55家總市值超過150億的科技公司,由于2017年財(cái)務(wù)數(shù)據(jù)不完整,以2016年人均營(yíng)收計(jì)算,平均值為134萬/人。按從大到小排序,科大訊飛位于第42位,處于中等偏下的位置。

高科技公司的競(jìng)爭(zhēng)力最終要體現(xiàn)在提高生產(chǎn)力上,科大訊飛已經(jīng)上市近10年,成立已經(jīng)18年,市值已經(jīng)突破800億,人均營(yíng)收和利潤(rùn)還維持在偏低水平。是發(fā)展階段問題?管理的問題?還是商業(yè)模式的問題?抑或價(jià)值被高估了?

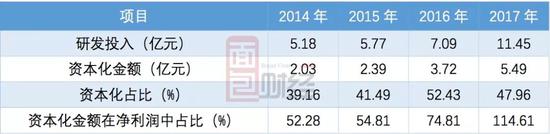

資本化研發(fā)支出超過凈利潤(rùn):寅吃卯糧仍嚴(yán)重

科大訊飛研發(fā)投入資本化較高,早就引起不少投資者的關(guān)注。

研發(fā)支出資本化還是費(fèi)用化,可以說是財(cái)務(wù)總監(jiān)們調(diào)節(jié)利潤(rùn)的一個(gè)大蓄水池:費(fèi)用化的研發(fā)支出是影響當(dāng)期利潤(rùn)的,而資本化的研發(fā)支出則可以在未來攤銷;如果企業(yè)研發(fā)投入資本化率較高,增加當(dāng)期利潤(rùn),但將產(chǎn)生的攤銷會(huì)削減未來利潤(rùn),這就造成了寅吃卯糧的后果。

2017年,科大訊飛研發(fā)投入金額約11.45億元,其中,資本化的研發(fā)投入約5.49億,資本化研發(fā)投入金額已經(jīng)超過了當(dāng)期凈利潤(rùn)!

以下為根據(jù)公開數(shù)據(jù)對(duì)公司研發(fā)投入金額做的統(tǒng)計(jì)表:

盡管科大訊飛的研發(fā)支出資本化比例較高,并不意味著違規(guī)。一些A股上市公司甚至將研發(fā)支出100%都資本化,仍然在準(zhǔn)則許可范圍內(nèi),但采用全部費(fèi)用化的公司也不在少數(shù)。

研發(fā)資本化比例可以供投資者衡量利潤(rùn)含金量。做一個(gè)簡(jiǎn)單的還原:若科大訊飛2017年度研發(fā)投入資本化率下降到20%,不考慮所得稅影響,將削減公司2017年利潤(rùn)3.2億元,占到同期凈利潤(rùn)的六成多。盡管20%這一比例仍略高于行業(yè)平均水平。如果全部費(fèi)用化,科大訊飛則變成了虧損。

從歷史財(cái)務(wù)數(shù)據(jù)來看,早期資本化的研發(fā)支出對(duì)后期利潤(rùn)的“反噬”已經(jīng)開始:最近幾年,科大訊飛折舊及攤銷金額逐年攀升,其中變化最為明顯的是無形資產(chǎn)的攤銷。科大訊飛無形資產(chǎn)的攤銷由2012年的0.35億元增加至2017年的2.44億元。

政府補(bǔ)助力量有限,還是省著點(diǎn)用?

2017年,科大訊飛計(jì)入當(dāng)期損益的政府補(bǔ)助約1.19億元,在當(dāng)期凈利潤(rùn)中的占比約24.84%,政府補(bǔ)助在利潤(rùn)中的占比明顯下滑。

以下為根據(jù)公開數(shù)據(jù)繪制的公司政府補(bǔ)助金額及占比變化情況:

雖然,計(jì)入當(dāng)期損益的政府補(bǔ)助大幅下降,但公司計(jì)入遞延收益的政府補(bǔ)助明顯增加。

2017年,科大訊飛計(jì)入遞延收益的政府補(bǔ)助余額約1.03億元,而2016年這一余額約0.5億元。解釋一下遞延收益的含義:這一部分政府補(bǔ)助暫且計(jì)入負(fù)債,來年可以慢慢轉(zhuǎn)為利潤(rùn)。

應(yīng)收賬款大幅增加,計(jì)提1億壞賬準(zhǔn)備

2017年,科大訊飛應(yīng)收賬款同比增加41.89%至25.52億元,其他應(yīng)收款同比增加12.08%至3.19億元。

應(yīng)收項(xiàng)目增加,相關(guān)款項(xiàng)不能收回的風(fēng)險(xiǎn)隨之增加,公司所計(jì)提的壞賬準(zhǔn)備增加。2017年,應(yīng)收賬款及其他應(yīng)收款合計(jì)計(jì)提壞賬約1.03億元,約比上一年增加59%,占到當(dāng)期凈利潤(rùn)的21%。

應(yīng)收項(xiàng)目增加,也影響了公司經(jīng)營(yíng)性現(xiàn)金流。

2013年至2015年,科大訊飛經(jīng)營(yíng)性凈現(xiàn)金流入略高于凈利潤(rùn);但2016年,其經(jīng)營(yíng)性凈現(xiàn)金流開始明顯下滑。2017年,雖然公司應(yīng)付項(xiàng)目也有所增加,部分緩解了經(jīng)營(yíng)資金的壓力,但經(jīng)營(yíng)性凈現(xiàn)金流仍然低于凈利潤(rùn),兩者相差約1.16億。

以下公司應(yīng)收賬款及經(jīng)營(yíng)性凈現(xiàn)金流變化情況: