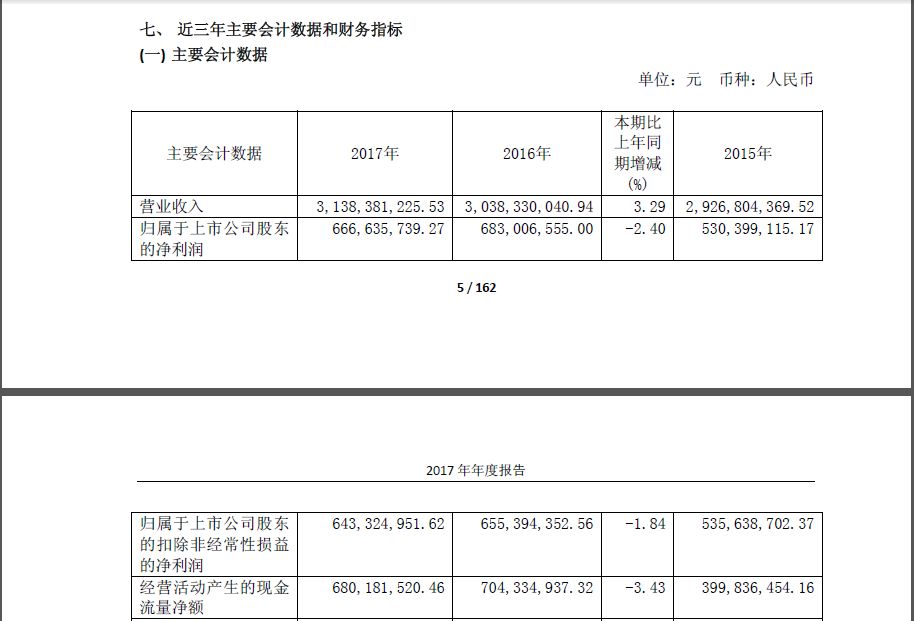

4月23日晚間,迎駕貢酒(15.370,0.72,4.91%)(603198.SH)公開了2017年年報,實現營業收入約為31.38億元,同比增長3.29%;歸屬于上市公司股東的凈利潤接近6.67億元,和2016年6.83億元相比,下滑2.4%,這也是迎駕貢酒利潤近4年來首次下滑。

對此,迎駕貢酒方面表示,報告期內,營業收入增長,主要系產品結構調整,中高檔白酒收入增長所致;歸屬于上市公司股東的凈利潤減少,主要系營業外收入下降及營業外支出上升所致。

然而,令人不解的則是,3月21日,在2018中國酒業資本峰會上,迎駕貢酒董事長倪永培卻表示,迎駕貢酒2017年全年業績實現增長,其中大部分業績由中高端產品貢獻。

“業績可以同時指收入和利潤,也可以單指收入或利潤,所以這個詞用起來比較模糊,倪永培說迎駕貢酒2017年業績增長應該指的是收入,”一位酒企人士告訴《財經嘯侃》特約、獨家撰稿人五谷君,收入增長、利潤下滑,其他主要財務指標的表現也不出眾,倪永培卻說“業績增長”,難免給人一種“偷換概念”的嫌疑。

公開資料顯示,迎駕貢酒的白酒產品包括生態洞藏系列、生態年份酒系列、迎駕金星系列、迎駕銀星系列、百年迎駕貢系列等主要產品。

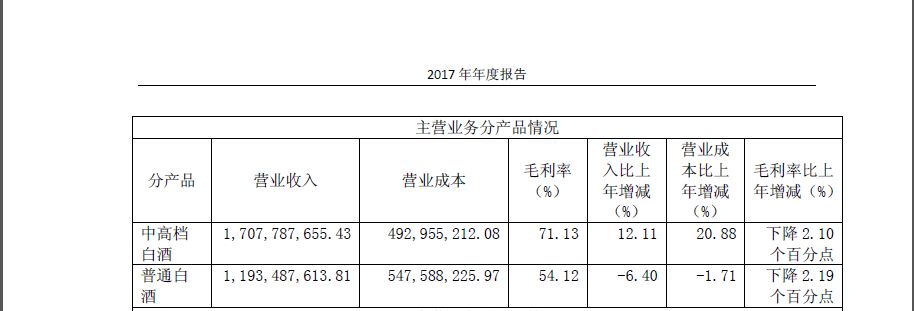

2017年,迎駕貢酒中高檔白酒和普通白酒分別貢獻營業收入約為17.08億和11.94億元,前者同比增長12.11%,后者同比下滑6.4%。

迎駕貢酒方面認為,報告期內,公司調整產品結構,有效控制銷售價格,所以中高檔白酒收入穩步上升。

同時,倪永培也強調,迎駕貢酒將堅持以300~500元的價格帶產品為主導,不盲目追高與搶占超高端市場。

“現在很多酒企盲目追高、試圖搶占超高端市場的行為是不明智的。他指出,茅臺具有稀缺性、唯一性,不是每家酒企都可以模仿。”倪永培稱。

然而,值得關注的是,2017年,迎駕貢酒整體毛利率為60.64%,同比降低了1.13個百分點;同時,迎駕貢酒中高檔白酒和普通白酒的毛利率也都處于下滑態勢。

對此,迎駕貢酒方面指出,報告期內,受原材料價格上漲影響,毛利率略有下降。

“實際上,2017年,整個白酒行業的原材料價格都在上漲,但得益于中高端產品表現亮眼,很多白酒企業的利潤依然保持了增長態勢,”上述酒企人士告訴《財經嘯侃》特約、獨家撰稿人五谷君,2017年,迎駕貢酒收入增幅僅為“低個位數”,且利潤在下滑,整體毛利率也在下降,這也說明迎駕貢酒的中高端產品雖然起到了效果,但效果并不明顯。

實際上,雖然“迎駕”白酒品牌雖然在安徽等區域市場居于優勢地位,但在全國市場一線白酒品牌相比,品牌知名度、美譽度、影響力尚存一定差距。

迎駕貢酒方面也承認,若公司不能持續有效提升“迎駕”品牌價值、加大品牌推廣力度,將可能導致消費者對公司品牌的認知度下降,進而影響公司迎駕貢酒系列白酒產品的銷售。

據了解,迎駕貢酒也在走出安徽省,并實行區域聚焦戰略,聚焦安徽、江蘇、上海等核心市場,提高市場占有率,精耕細作,提高運營精細化、標準化水平。

對于省外市場布局,倪永培也稱,迎駕貢酒將把華東市場(以上海、江蘇為代表)、華北市場(以北京為中心)作為省外布局重點,“我們的目標是使迎駕貢酒省外市場收入逐步超過安徽省內收入”。

同時,根據經營方針和目標,迎駕貢酒也推進了經銷商優勝劣汰,大力發展新經銷商,2017年,省內凈增加經銷商42家、省外凈增加經銷商58家。

不過,2017年,迎駕貢酒來自安徽省和其他地區的營業收入各自約為17.73億和11.29億元,前者同比增長6%,后者卻出現了下滑,在迎駕貢酒整體收入中占比各為61%和39%左右。

換言之,盡管付出了諸多努力,但迎駕貢酒的省外市場表現并不出色,這也說明其省外布局依然任重而道遠。

對于未來發展戰略,迎駕貢酒方面表示,公司將實施相關多元化戰略(一體化戰略),即重點發展白酒主業,積極發展印刷、玻璃制品、制罐等白酒相關產業,相關產業以為白酒主業服務為主,適度拓展外銷。

“公司實行產品升級戰略,主推生態洞藏系列白酒,實現產品換擋升級,以滿足消費者對健康白酒消費的需求。”

“白酒行業產生個別‘奢侈品’正常,但不可能整體從消費品變為‘奢侈品’。我們的主要目標,是將企業的中高端產品定位在白酒行業的中游,在價格和價值間尋求平衡。”倪永培也強調,在發展中高端產品的同時,迎駕貢酒將守住中低端市場不放棄。