更包容創新的制度環境

對兩地市場都會帶來更多利好

2月20日農歷大年初五,香港交易所新春首個交易日正式開市,并舉行香港金融大會堂的啟用儀式。圖/視覺中國

新經濟浪潮下的港交所改革

本刊記者/閔杰

本文首發于總第852期《中國新聞周刊》

新經濟浪潮正在倒逼香港和內地資本市場監管層加速調整改革步伐。

4月30日,港交所“新興及創新產業公司”上市制度改革生效,允許“同股不同權”公司赴港上市。

“這次改革是香港市場近25年來最重大的一次上市機制改革,也是最具爭議的一次改革。”香港交易所集團行政總裁李小加在港交所官網上的一篇文章中如此寫道。

內地資本市場也在醞釀重大變革。年初,證監會公布2018年的工作重點,其中之一即是“改革發行上市制度,加大對新技術、新產業、新業態、新模式的支持力度”。3月30日,國務院辦公廳轉發證監會《關于開展創新企業境內發行股票或存托憑證試點若干意見的通知》,明確符合條件的已在境外上市的中國企業,可在境內發行CDR(中國存托憑證)。在政策層面上,對于迎接新經濟企業回A股上市已有了明晰的制度安排。

“兩地市場未來的競爭是不可避免的。”中國人民大學財政金融學院副院長趙錫軍對《中國新聞周刊》表示,競爭有利于效率的提高、服務的改善,也有利于資源配置的合理,“雙方的競爭將體現在,都要吸收更好的上市資源,提供更好的服務,降低成本和提高效率,在這個基礎上,如果有共同利益訴求,再進行合作。”

最具爭議的改革

“新時代到來了!”4月24日,在港交所于港股收市后召開的《新興及創新產業公司上市制度咨詢總結》新聞發布會上,香港交易所集團行政總裁李小加說:“經過四年的不懈努力,香港交易所終于在今天推出了新的上市制度,迎來了香港資本市場激動人心的新時代。”

為什么要推行這次改革?李小加給出了很坦誠的答案:香港目前在一個非常重要的方面已經落后了,“我們沒有以正確的姿勢擁抱新經濟,特別是在容許有特別投票權架構的公司、未有營業收入的公司上市,以及第二上市等重要領域還不夠靈活和開放。在這方面,紐約已經比我們和很多其他市場更有競爭優勢。”

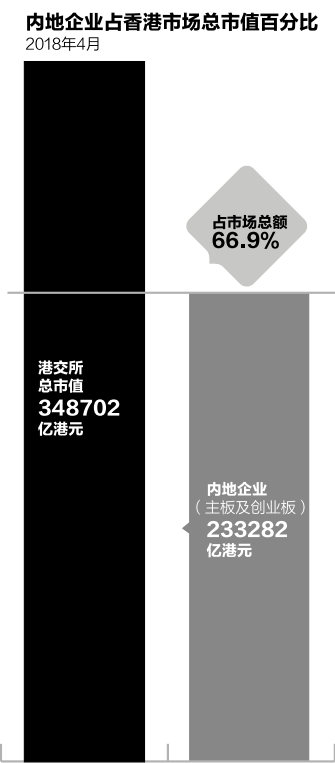

港交所曾經披露,金融和地產上市公司合計占香港市場總市值的44%,類型結構顯得過于傳統。而過去十年在香港上市的新經濟行業公司僅占香港總市值的3%,納斯達克該比例達到60%,紐約交易所達到47%,倫敦交易所達到14%。

而蓬勃興起的中國“獨角獸”科技企業,從2017年開始,打開了上市窗口期,但這些企業都選擇“繞道”香港。愛奇藝、B站、搜狗、樂信、和信貸、拍拍貸等都選擇在美國上市,香港并沒有成為科技公司IPO的樂土。

香港很早就意識到問題,但整個改革,從動議到方案落地,前后歷經近五年。

為什么耗時如此之久?李小加在文章中給出了答案:“香港是法治社會,崇尚程序正義與規則穩定。為保證市場規則的嚴肅性、持久性與可預見性,任何對市場有重大影響的改革都必須進行廣泛深入的市場咨詢,讓市場所有利益群體都有發聲的權利和機會。”

他認為,五年時間或許有點長,但相信這種穩健方式完成的改革更適合于香港。

這次改革,對港交所《主板上市規則》做了調整,新增了三個章節:一、允許未能通過主板財務資格測試的生物科技公司上市;二、允許擁有不同投票權架構的公司上市;三、為尋求在香港作第二上市的大中華及國際公司設立新的便利第二上市渠道。

對于尚未盈利的生物科技公司,港交所將打開IPO大門,但要符合以下多項要求:擬上市公司預期市值不少于15億港元,從事核心產品研發至少12個月,至少有一項核心產品已經通過概念階段進入第二期或第三期臨床試驗等。

關于同股不同權,港交所規定,欲采納同股不同權的公司上市時,相關擬上市公司上市最低預期市值不得少于400億港元,如果預期市值低于400億港元,申請人在最近一個財政年度必須錄得10億港元的收益。港交所還規定,不同投票權只可以給予上市公司在上市時或者上市后的董事,且不同投票權不可超過普通股投票權的10倍。

針對將香港作為第二上市地的創新產業公司,需在包括在紐交所、納斯達克以及倫交所等地,最近至少兩個財年,有良好的合規記錄,在香港作為第二上市地時,預期市值最低100億港元。

盡管三項改革大體獲得了廣泛支持和共識,但在具體細節上,仍然存在不少爭議。

比如,很多人有疑問,在無營收公司申請上市方面,為什么只對生物科技行業情有獨鐘?

李小加在前述文章中做了這樣的解釋:“無營業收入的公司都處于高風險的早期發展階段,投資者很難判斷公司發展前景。而生物科技公司產品的研發、制造和上市過程都受到國家醫藥監管當局的嚴格監管,它們每一階段的發展都有清晰明確的監管標準和尺度,這一特點使得生物科技公司可以在資本市場上提供清晰具體的披露,供投資者來判斷投資風險。”

李小加認為,生物科技行業大發展的春天已經到來,香港需要發揮資本市場的優勢,為生物科技行業雪中送炭。

一些專業機構對接納這類生物科技企業表示了擔憂。香港中國企業協會上市公司委員會在反饋意見中認為,港交所新規中,新藥企業取得第二階段測試所需的必要監管批準后,就可申請在香港IPO,這條可能會對投資人產生較大風險,希望港交所加強風險管理。

“這類生物概念公司本身就是高風險的,需要投資人有更強的風險意識和包容性。” 武漢科技大學金融證券研究所所長董登新告訴《中國新聞周刊》,這類企業高風險和高成長并存,創新就可能會失敗,“這就要求規則要包容,投資者心態也要包容。”

而對于香港作為第二上市地的規定,不少意見認為,應該加快進度。香港中國企業協會上市公司委員會建議,如果企業已經在其他交易所上市,已經過監管機構的審批,如果來香港做第二上市,應該適當縮短上市時間。中化(香港)集團有限公司則建議,“合資格的發行人選擇在香港上市后,如滿足滬港通、深港通標準后,應盡快納入,以實現更好的價值發現機制。”

同股不同權開閘

港交所上市新規生效3天后,5月3日一早,小米集團向港交所遞交IPO招股書,成為最受關注的財經新聞。小米或將成為香港修改上市制度后,首家采用“同股不同權”架構申請上市的新經濟公司。

所謂“同股不同權”,又稱雙重股權結構或者AB股結構。在許多互聯網等新經濟企業中,創辦人需要多輪融資引入財務投資者,創始人所占的財務股權往往會大幅稀釋。而同股不同權的股權架構可以讓創辦人更好地掌握公司控制權。

在科技引領作用越來越明顯的當今,“同股不同權”的治理架構,開始成為越來越普遍的訴求。以小米為例,小米的招股書顯示,小米建議采用不同投票權架構,根據該架構,小米股本將分為A類股份及B類股份。對于提呈小米股東大會的任何決議案,A類股份持有人每股可投10票,而B股股份持有人則每股可投一票。

據招股書披露,在公司持股方面,小米董事會主席兼首席執行官雷軍持有31.41%,小米總裁林斌持有13.32%。在小米的股權架構中,只有雷軍和林斌兩人擁有A類股,通過雙重股權架構,雷軍的表決權比例約為53.79%,林斌的表決權比例約為29.67%,小米創始團隊和公司管理層牢牢掌控了對公司的控制權。

事實上,在20世紀70年代至80年代,AB股制度在港交所一度盛行,但后來管理經驗缺乏引起了市場混亂,1989年港交所廢棄了運行了近20年的AB股制度。

一直以來,由于堅持以保護投資者利益為由,港交所對很多“同股不同權”的新經濟公司關上了大門。而港交所歷史上最大的遺憾,是錯失了阿里巴巴的IPO。

事實上,阿里巴巴最早優先考慮的上市地是香港。不過,2013年,當阿里巴巴準備IPO時,由于經過多次融資后,馬云及其一致行動人的股份約占10%,早已不是阿里巴巴的最大股東,而兩個外資企業日本軟銀和美國雅虎各持有其 36.7%和24% 股權,如果按照香港的上市規則,阿里巴巴管理層將會“大權旁落”。

最終,阿里巴巴的“合伙人”方案與港交所堅持的“同股同權”原則相悖,最終阿里巴巴選擇了美國,放棄了香港。和阿里巴巴做出相同選擇的,還有新浪、微博、網易、百度、搜狐等大科技公司,他們紛紛選擇在美國上市。

也正因為這段公案,因此,“同股不同權”既是此次港交所改革的最大亮點,也是最大難關。

爭議最大之處在于,引入不同投票權架構是否一定會與投資者利益保護相沖突?

在整個方案咨詢中,有激進的反對意見,認為“因為香港沒有集體訴訟制度,難以保護中小股東利益”。

“內部人控制問題、委托代理問題,包括如何保護少數股東權益,都不是新問題,在同股同權模式下,也是存在的。”趙錫軍表示,和原有模式類似,在新的模式下,也需要依靠制度性建設來解決問題。

“能否保護投資者利益,和同股不同權沒有直接關系。”董登新告訴《中國新聞周刊》,關鍵還是在于監管架構和監管能力,“監管的有效性是非常重要的。”

兩地競合

對港交所來說,這半年是一個多項變革疊加的特殊時期。

2017年10月27日,投入使用了31年的港交所交易大堂宣告關閉,啟動新裝修計劃。新裝修后的港交所交易大堂將被命名為香港金融大會堂。傳統的場內交易時代畫上句號,港交所迎來完全數字化時代。

4月24日,港交所重磅推出“同股不同權”上市制度等三項改革。4月26日,港交所改革新聞發布會2天后,另一場重要的新聞發布會也如期舉行。在耗時幾個月重新裝修后的港交所舊交易大廳一層,一身紫紅色套裝的史美倫出現在媒體面前。港交所迎來了新一任主席,而且是港交所歷史上首位女主席。

史美倫在上世紀90年代擔任過香港證監會副主席,于2000年離開香港證監會,從2001年起擔任了近4年的中國證監會副主席。任職期間,她參與制定多條法規或條例,建立中國資本市場監管框架。同時施以鐵腕手段,對內地資本市場中的違規機構作出重罰,包括著名的銀廣夏案等。

在外界看來,史美倫既懂香港資本市場又熟悉內地機構運作,將成為兩地未來的粘合劑。

“史美倫對內地很了解,現在又從監管層到交易所,更能駕輕就熟。”董登新認為,她的特殊履歷,對處理兩地市場的對接、互補和合作問題,比一般人有更強的基礎和能力。

史美倫在記者見面會上稱,到港交所的首要任務是制定下一個三年戰略計劃,并同時落實好港交所新的上市制度改革。而外界普遍認為,在港交所推出同股不同權之際,內地證監會也啟動CDR(中國存托憑證)的方案。這就意味著,兩地在搶奪新經濟公司上市方面會面臨直接競爭,這也是史美倫未來要面對的挑戰。

資料來源:香港交易所

除了已經提交招股書的小米之外,螞蟻金服、滴滴、陸金所、菜鳥、京東金融、快手、美團點評、ofo小黃車、蔚來汽車及愛奇藝等,都將陸續開啟上市的窗口期。面對同時張開懷抱擁抱新經濟“獨角獸”的香港和內地資本市場,如何選擇成為這些公司必須要做的決定。

“A股市場正準備推出的CDR(存托憑證)試點,是針對香港上市改革推出的競爭之舉嗎?對香港市場有什么影響?”

面對這樣的問題,港交所行政總裁李小加撰文回應:“對于新經濟產業這么重要的經濟引擎,內地市場進行發行體制改革來歡迎這些公司上市應該只是早晚的事情,我不認為他們是為了跟香港競爭而推這個試點,如果這么想的話,是把內地監管機構的格局想得太小了。”

不過,競爭的因素也不可回避。李小加在文章中坦言:從宏觀發展角度看,CDR試點對香港的影響大致會有兩種可能。

一種可能,內地CDR是規模和頻率相對有限的試點,那就只是一種象征意義上的突破,暫不能承載大量新經濟公司的融資需求。如果是這樣,對香港市場的實際影響暫時有限。

另一種可能是利用CDR的契機全面改革A股市場現有發行體制和監管邏輯,對新經濟全面開放內地資本市場,取消發審機制,允許公司根據市場情況隨時發行上市,大大簡化上市后的再融資、大股東減持及海內外并購等企業行動的監管。

“這種可能性到底有多大,現在還難以判斷。”李小加表示,如果真是如此發展的話,改革后的香港上市新政在允許采用不同投票權架構方面就不一定有很大的相對優勢。

但不管怎樣,更包容創新的制度環境,對兩地市場都會帶來更多利好。

值班編輯:張茹