最近一個多月,創(chuàng)業(yè)板指數(shù)創(chuàng)出了1月以來的新高,以創(chuàng)新為題材的中小市值公司股價快速上漲,剛剛經(jīng)歷了價值股的重估之后的投資者被迫迅速轉(zhuǎn)向成長股。一些反應(yīng)稍慢、在高位追高買入銀行保險的投資者不得不面臨的選擇是,是否需要割掉手里套牢的籌碼,去追創(chuàng)業(yè)板?

2月份以來,受創(chuàng)新引領(lǐng)驅(qū)動經(jīng)濟(jì)轉(zhuǎn)型及獨角獸等消息的刺激,創(chuàng)業(yè)板50指數(shù)(1621.909,25.78,1.61%)一馬當(dāng)先帶領(lǐng)市場科技股出現(xiàn)了一波難得的反彈行情。不過細(xì)下思考,又會發(fā)現(xiàn)美股納斯達(dá)克指數(shù)大跌的情況下,國內(nèi)創(chuàng)業(yè)板的大幅反彈更多是情緒引導(dǎo)下的歇斯底里的表象。

如果投資創(chuàng)業(yè)板不看業(yè)績,那就像是進(jìn)了賭場而不管賠率大小。尤其是那些享受高減持比例、高商譽(yù)、高估值的所謂成長股,可能目前仍未必是個好時機(jī)。

表1:已經(jīng)披露2017年年報的創(chuàng)業(yè)板公司業(yè)績情況并不理想

截至:2018年4月2日,數(shù)據(jù)來源:WIND

當(dāng)我們沖動的時候,凡事都要反著想。如果CDR推出,是否對創(chuàng)業(yè)板是利空呢?成長性的龍頭企業(yè)都回來了,對創(chuàng)業(yè)板現(xiàn)有的企業(yè)是否存在替代效應(yīng)?畢竟CDR都是有代表性的創(chuàng)新龍頭;或者在CDR回歸之后,如果定價便宜當(dāng)然好,但是目前CDR的母公司價格都在高位,如果現(xiàn)在都高位發(fā)行,那么對A股存在新一輪沖擊可能性也需要提防。

當(dāng)然,受益于CDR回歸的板塊有哪些呢?券商股或許是個不錯的選擇。

首先,最近監(jiān)管政策的收嚴(yán)對于券商牌照價值的提升有較大幫助。一個重要的政策就是對券商控股股東和重要股東做了重新的資質(zhì)認(rèn)定。包括對于控股股東要求凈資產(chǎn)1000億元和三年累計1000億元營收的門檻,應(yīng)該是非常高的。當(dāng)然,我們沒有梳理130家券商那些可能存在不確定性,但需要重視的是,那些大的券商龍頭可能存在價值重估的機(jī)會,或者說,由于管理層想在券商行業(yè)加強(qiáng)供給側(cè)改革,那必然還是希望龍頭企業(yè)做大做強(qiáng)。

其次,CDR的引入和快速發(fā)行對券商龍頭業(yè)績會有一定的提升。而且在去年銀行、保險大幅反彈之際,券商股也是滯漲的板塊,基本與非銀金融的表現(xiàn)脫節(jié)了。在市場預(yù)期過度悲觀的情況下,券商股面臨跌出來的價值。

圖1:從金融細(xì)分行業(yè)來看,自2016年以來,券商指數(shù)遠(yuǎn)遠(yuǎn)落后于保險、銀行指數(shù)

同時,3月份券商經(jīng)紀(jì)業(yè)務(wù)收入出現(xiàn)了環(huán)比增速超過30%,同比增速也有個位數(shù)的增長,因此,在券商股整體業(yè)績可能都會保持增速反彈的情況下,龍頭券商的價值可能會進(jìn)一步放大。

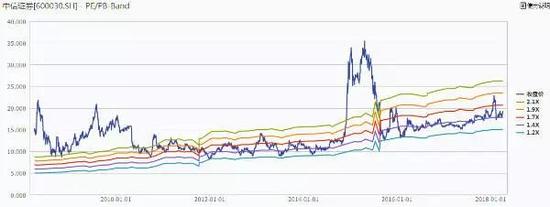

當(dāng)然,來自于催化劑方面的因素也包括證金公司在四季度大筆增持券商股的消息。這或許對目前低迷的券商股意味著低估值的價值得到了某種程度的認(rèn)可。從市凈率來看,券商龍頭股的PB以及跌至歷史底部區(qū)域,離歷史最低點距離不到30%。

圖2:券商龍頭估值處于低估值區(qū)域

但券商業(yè)績何時出現(xiàn)拐點卻存在較大不確定性。一是,從2017年報來看,一些龍頭券商更多依賴于自營業(yè)務(wù)和投資收益,才避免了凈利潤增速的負(fù)增長;二是,傳統(tǒng)券商的經(jīng)紀(jì)業(yè)務(wù)仍面臨供給過剩的壓力,在交易量和傭金費率仍處于收斂之時,大量新設(shè)營業(yè)網(wǎng)點卻處于虧損的臨界點。未來如何獲得更大邊際效應(yīng)的業(yè)績突破口,也是券商行業(yè)面臨的重大創(chuàng)新內(nèi)容。

所以,我們預(yù)計4、5月份券商股龍頭的機(jī)會仍有待重估。這一點可能隨著中國A股加入MSCI指數(shù)的臨近而更加強(qiáng)烈。

配置

2018年階段性看好國企混改(受益于混改的持續(xù)發(fā)酵)、品牌服飾(股息率高、業(yè)績穩(wěn)定)、軍工(估值處于歷史低位,資產(chǎn)注入機(jī)會)、稀土(受益于新能源汽車及高新產(chǎn)業(yè)崛起)

從行業(yè)配置和主題投資機(jī)會來看,的投資機(jī)會。

考慮國企改革、A股納入MSCI指數(shù)及養(yǎng)老金入市事件的影響已經(jīng)出現(xiàn)邊際效應(yīng)遞減,進(jìn)一步追高買入上述龍頭股并不是最優(yōu)策略。存量博弈的市場環(huán)境和貨幣政策適度緊縮使得避險情緒進(jìn)一步上升。建議調(diào)低前期漲幅過大的家電及白酒行業(yè)的配置比例。

大類資產(chǎn)配置之比較——房價與藍(lán)籌泡沫化,關(guān)注避險資產(chǎn)

隨著加息環(huán)境的來臨,全球經(jīng)濟(jì)可能出現(xiàn)微弱的通縮。在中國市場,受房地產(chǎn)政策調(diào)控及貨幣政策回歸穩(wěn)健導(dǎo)致債市調(diào)整的影響,從樓市、債市和銀行理財產(chǎn)品的巨量資金超配藍(lán)籌股,從而快速抬高部分藍(lán)籌股的估值水平,導(dǎo)致其泡沫化。

1.資產(chǎn)配置的正確與否決定90%的投資收益

按照大類資產(chǎn)配置理論,即投資收益的90%來自于資產(chǎn)配置。將大部分資產(chǎn)配置在房產(chǎn)的投資者絕對跑贏了股票投資者。如果過去10年沒有將北上廣深等一線房產(chǎn)作為資產(chǎn)配置的主流的話,恐怕不僅無法跑贏通脹,甚至很難獲得名義的正收益率。很多研究表明,一線房地產(chǎn)的上漲只是過去10年貨幣現(xiàn)象,其復(fù)合收益率并沒有跑贏實際M2貨幣增速。未來10年投資一線房產(chǎn)的收益率是否還能大幅跑贏其他資產(chǎn),換句話說,歷史經(jīng)驗是否能夠有效指導(dǎo)未來,即繼續(xù)持有一線房產(chǎn)的收益是否能夠繼續(xù)大于股票指數(shù)基金呢?房地產(chǎn)的風(fēng)險和股市的風(fēng)險,誰的風(fēng)險更大?