法國興業(yè)銀行報告指出,去年支撐美股的兩個因素,美元疲軟以及相對較低的債券收益率,今年都在發(fā)生逆轉,投資者目前最擔心的是同時損失在股市和債市的投資。

高盛分析師Ian Wright近期報告指出,利率上行本身不足以使股市下跌,關鍵在于經濟增長。但“到某個點,更高的利率將不再是經濟增長改善的信號,而是財政狀況緊縮的信號,將對增長帶來壓力。” 不過Wright認為,“未來12個月,增長還將保持強勁,更高的利率本身將不足以推動股市周期突然轉向, 但是收益可能會減少。”

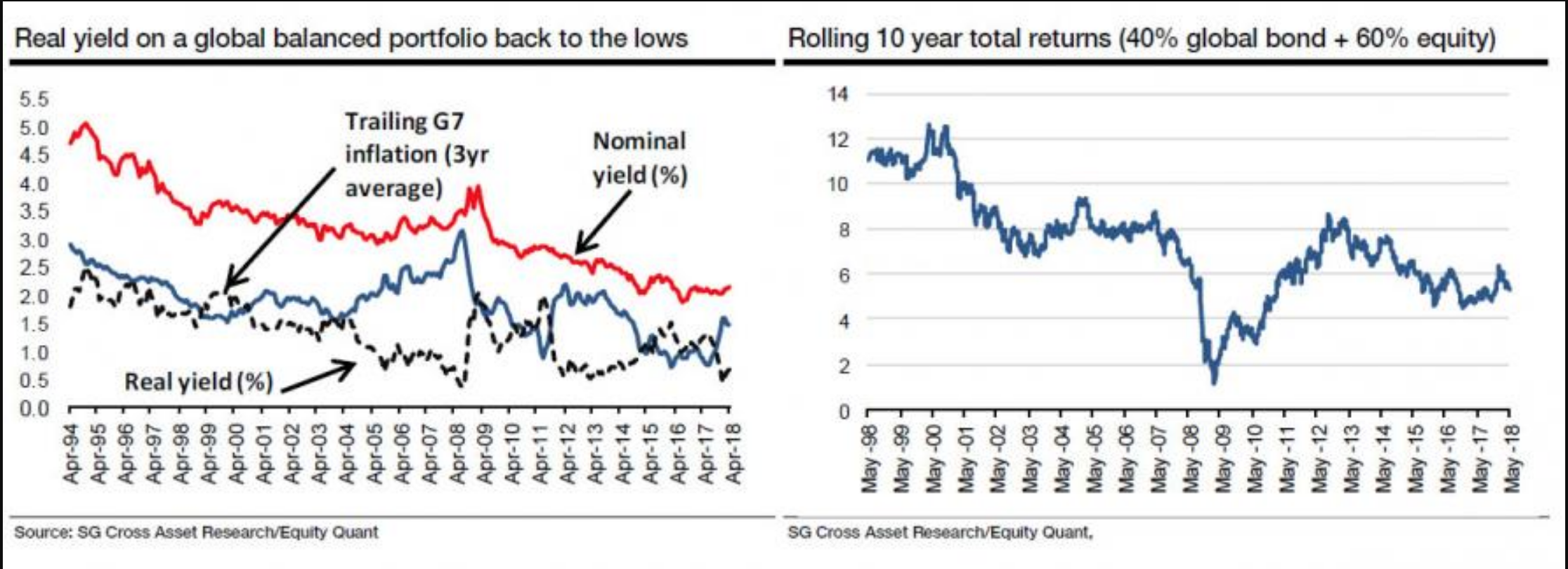

金融博客ZeroHedge指出法國興業(yè)銀行Andrew Lapthorne的報告就沒有那么樂觀。Lapthorne認為,投資者目前最擔心的是同時損失在股市和債市的投資。

Lapthorne指出,“去年支撐美股的兩個因素是美元疲軟,以及相對低迷的債券收益率,......但今年這些因素正在發(fā)生逆轉,市場也做出了相應的回應。”

首先受到沖擊的是新興市場。Lapthorne寫道,目前新興市場已經出現(xiàn)放緩跡象,由于美元的走高,新興市場受到的沖擊比2008年金融危機還要嚴重。上周摩根斯坦利新興市場拉美指數(shù)下跌5.9%,債市表現(xiàn)也平平。彭博巴克萊債券指數(shù)今年以來已經下跌3.9%。

此外,由于金融環(huán)境的收緊和收益率的大幅上漲,令那些對通脹和利率敏感的商品--煙草、電信、家居用品和飲料在上個月成為全球股市最大的輸家。 Lapthorne稱,“

投資者現(xiàn)在陷入兩難境地,既想避免質量較高股票的高估值,又要平衡價值低的股票帶來的資產負債表風險。”

這種情況下,高利率觸發(fā)股市的大規(guī)模拋售也僅是時間問題。Lapthorne寫道,”即使已經使用了所有辦法來刺激資產市場,一些長期資產市場的問題并未得到解決,比如投資組合中實際收益率的下降。盡管這些年資產市場從量化寬松中受益,但近5至10年來,所實現(xiàn)的回報率卻持續(xù)走低。 ”

|

|

華爾街見聞此前文章提到,利率上升,金融環(huán)境趨緊,加上股票回購擴大壓縮債券投資空間,美國公司債今年以來表現(xiàn)糟糕。摩根大通上周五報告指出,過去一百天里,美國公司債的表現(xiàn)在2000年以來排名倒數(shù)第三。高評級的公司債尤其受傷。信貸質量更高的公司債通常收益率更低,而且久期較長,這令它們對利率的變動更加敏感。ICE BofAML指數(shù)顯示,截至上周,持有高評級公司債的投資者今年以來已經虧損3.8%。這是約20年來高質量公司債最糟糕的表現(xiàn)。

上周五高盛首席美股策略師David Kostin認為,在10年期美國國債收益率達到4%以前,投資者都不應為借款成本上升及其對股市估值的影響擔心。