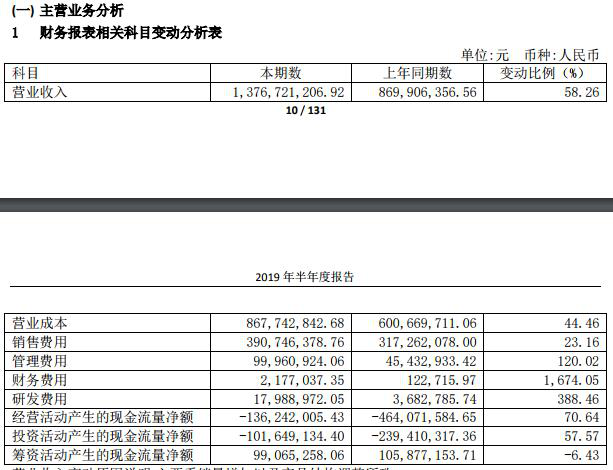

中國網財經8月14日訊(記者 段思琦) 昨日,“中國奶茶第一股”香飄飄(603711.SH)發布了2019年上半年度財報。報告顯示,2019年上半年實現營業收入13.76億元,同比增長58.26%;歸屬于上市公司股東的凈利潤約為0.24億元,同比扭虧,增加了0.79億元;歸屬于上市公司股東的扣除非經常性損益的凈利潤僅為2萬元,而2018年上半年則為負數,約為-0.69億元。

香飄飄2019年半年度報告

產品單一問題尚未解決

公開資料顯示,香飄飄的主營業務為奶茶產品的研發、生產和銷售,主要產品為“香飄飄”品牌杯裝奶茶、“MECO蜜谷”品牌果汁茶、“MECO牛乳茶”和“蘭芳園”系列液體奶茶。杯裝奶茶屬于沖泡奶茶的一種,其通過將粉包、果粒包、其他配料及吸管裝入紙質或塑料杯中并進行封裝的一種固體飲料形態;液體奶茶即通過將鮮牛奶、茶葉等其他配料調制加工成液體狀奶茶裝入杯中,并進行封裝的一種液體飲料形態。

財報顯示,2019年上半年,公司果汁茶實現營收5.89億元,持續放量,營收占比達到近43%。沖泡類奶茶實現營收7.12億元,同比下降2.81%;其中經典系列實現營收4.67億元,同比增長7.9%;好料系列實現營收2.44億元,同比下降18.34%。液體奶茶實現營收0.63億元,同比下降50.6%。上半年業績高增主要得益于果汁茶的持續放量。

“雖然果汁茶作為新產品,但目前產能建設仍在爬坡階段,市場一直處于供不應求的狀態。”香飄飄方面表示。

面對產品結構單一的風險,香飄飄在財報中坦言道:“報告期內主要產品為杯裝奶茶。公司液體飲料目前仍處于市場投入期,液體飲料項目實現預期的目標仍然需要投入較多的時間和資源,公司產品單一狀況將會在一段時間內持續存在,如果杯裝奶茶市場環境出現較大變化,公司的經營情況將受到較大影響。”

對此,香飄飄表示,今年下半年,旗下沖泡板塊將進行全面改版升級,在產品包裝、產品系列、營銷策略等方面都將做出改變。

業績回暖 但現金流仍為負

從半年報來看,香飄飄2019年上半年實現營業收入13.77億元,同比增長58.26%;但扣非凈利潤僅2.28萬元,從半年報看,公司2019年上半年主要的非經常性損益為政府補助,計入當期損益的政府補助合計2304.78萬元。

另外,香飄飄經營活動產生的現金流量凈額約為-1.36億元,與2018年上半年約為-4.64億元相比,改善幅度在70.64%,但依然為負數。與此同時值得注意的是,營業成本、銷售費用、管理費用、財務費用、研發費用均發生上漲。

香飄飄2019年半年度報告

因銷量增加以及產品結構調整導致營業成本較上年同期上漲44.46%至6.01億元;因運費、廣告費、市場推廣費等費用增長導致銷售費用同比上漲23.16%至3.17億元;因股權激勵成本、職工薪酬、辦公費等費用增加導致管理費用大漲120.02%至4543.29萬元;因使用應付票據增加導致票據利息費用增加導致財務費用上漲1674.05%至12.27萬元;因研發項目增加導致研發費用同比上漲388.46%至368.28萬元。

中國食品產業分析師朱丹蓬向中國網財經記者表示,香飄飄的業績雖然有一定的增長,但是含金量并不高,其增長的背后更多的是利潤的缺失,所以可以看到其股價的下滑,說明整個資本端對香飄飄的運營模式并不認可。因此,香飄飄應該多在產品端發力,研發端發力,而不是僅依靠營銷手段、營銷費用來打造未來的運營模式。

沖泡板塊淡季主動去庫存

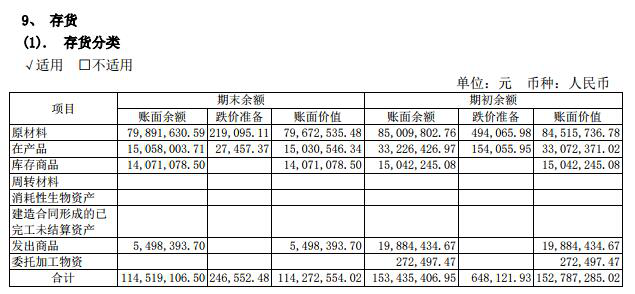

財報顯示,2019年上半年存貨期初賬面余額為1.53億元,期末賬面余額為1.15億元,同比下降25.21%。存貨跌價準備期初余額為64.81萬元,期末余額為24.66萬元。對于存貨減少的原因,香飄飄方面表示,主要系銷售淡季在產品、產成品及原材料減少所致。

香飄飄2019年半年度報告

香飄飄相關負責人向記者表示,選擇在二季度這一沖泡業務銷售淡季主動收縮該板塊的銷售計劃,以消化渠道庫存,為新產品的上市鋪路。

業內人士分析認為,渠道庫存的消化,將為公司新品上市奠定堅實的基礎。同時,淡季清庫存,并不會對全年營收產生任何影響。同時,香飄飄在沖泡板塊的產能建設已實現全國化布局,已有產能足以應對未來渠道擴張以及產品升級帶來的需求增長。而隨著產品種類增加和渠道下沉,該板塊未來有望實現全新增長。