對于國內消費者來說,在4S店購車,順便為新車購買保險,稀松平常。然而眼下一項專項整治運動的開展,可能會對這一情況帶來改變。

近日,銀保監會保險中介監管部下發了《4S店兼業代理機構捆綁銷售保險專項整治工作方案》,從8月至10月18日,監管部門將針對4S店捆綁銷售車險等市場亂象進行專項治理。目前,整治工作已在全國范圍開啟。

4S店捆綁銷售車險基本上已成為一個行業慣例。

“大家都是這么干,這也沒什么不能說的。”8月22日,一位吉利汽車4S店銷售人員向時代周報記者表示,4S店與保險公司達成合作,后者會給前者按一定比例進行利潤返點,目前4S店賣車利潤已經十分有限,如車險代理這類衍生業務收入對其利潤有著重要影響。

事實上,傭金代理收入已成為汽車經銷商營收的一項重要來源。

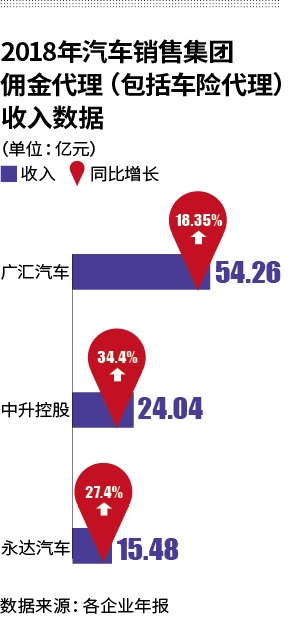

時代周報記者梳理大型汽車銷售集團年報發現,如廣匯汽車(600297.SH)年報顯示,2018年,其傭金代理收入約為54.26億元,同比增長18.35%,已成為廣匯汽車第三大收入來源,僅次于新車銷售和維修服務。增速也比新車銷售業務收入增速高出16.86個百分點。

中升控股(00881.HK)該項業務收入約為24.04億元,同比增長34.4%,增速高于新車銷售業務9.6個百分點。

永達汽車(03669.HK)該項業務收入約為15.48億元,同比增長27.4%,增速高于新車銷售業務近20個百分點。

在此背景下,上述整治行動將對汽車銷售市場以及相關經銷商集團帶來怎樣影響,成為業內關注重點。

行業“潛規則”

據悉,此次銀保監會4S店捆綁銷售車險現象的整治力度相對較大。

銀保監局要求要切實整合局內監管資源,積極動員財險、消保、非銀檢查等檢査資源,加大對與無證4S店合作保險公司的處罰力度,嚴肅查處與不具備代理資質的4S店合作的保險公司,打擊保險公司通過其他渠道套取費用向4S店賬外支付的行為。

同時,對協助保險公司套費的保險專業中介機構同查同處。

專項整治行動共分為自查整改、重點抽查和總結報告三個階段,而存在問題嚴重的4S店甚至將被處以停止相關業務、吊銷業務許可證等處罰措施。整治力度可見一斑。

之所以如此堅決整治,與目前4S店高度捆綁汽車保險的現狀有關。

8月22日,時代周報記者隨機走訪廣州地區5家不同品牌4S店發現,無論自主品牌還是合資品牌,甚至豪華品牌,均要求新車首年保險要在店內進行辦理。

“如果不想在店里上保險也可以,但車輛優惠就不能完全享受。”當天,一位福特4S店銷售對于時代周報記者提出店外上保險感到意外。

她告訴記者,以售價13.28萬元的領界鉑領版車型為例,該車目前現金優惠約為8000元,如果不在店內購保險,這個優惠金額肯定會減少。因為此前購車的消費者基本都是在店內上保險的,沒有不購買保險的先例,所以優惠具體減多少得進一步跟店內領導商定。

“沒有辦法,店內對我們是有考核的。”22日,一家奧迪4S店的銷售也向時代周報記者表示,購車必須在店內購買保險,否則車價會有所提升,部分車型價格漲幅甚至在8000元以上。

事實上,減少優惠并非迫使消費者在店購買保險的全部手段。

同日,在一家北京現代的4S店中,銷售更是向時代周報記者直言,新車和第一年的保險是綁定銷售的,如不在店內購買保險,就無法單獨購車。

如此強烈要求消費者在店內購車,其背后有利益驅使。

據了解,目前4S店普遍與平安、太平洋、中國人壽等國內保險巨頭公司達成合作,前者幫助后者銷售保險,后者則按一定比例給前者利潤返點。

“如果是6000元的保費,我們這邊差不多可以拿到1000元的返點。”上述吉利4S店銷售向記者坦言。

22日,一位領克4S店的銷售告訴時代周報記者,因為新車第一年保費相對較高,所以返點利潤可觀。4S店拿到返點后,會相應對銷售進行獎勵。以該銷售為例,一般每單在150元左右。

代理傭金成“香餑餑”

盡管存在一定市場亂象,但大多數消費者仍愿意選擇在4S店為車輛購買保險。

根據財報數據顯示,2018年廣匯汽車新車首保率達到74%,同比提升1.36個百分點;續保率70.2%,同比提升 7.01 個百分點,延保總滲透率 24.6%,同比提升 5.3 個百分點。

8月23日,中國汽車流通協會副秘書長羅磊向時代周報記者解釋,雖然通過4S店代理保險業務,保險公司需向4S店利潤返點,但保險公司的運營成本也隨之降低。

比如保險公司可將相關業務人員直接安排到4S店進行辦公,對于有資質的4S店,保險公司甚至可以全權委托店內相關人員辦理保險業務。

而對消費者來說,通過4S店辦理保險并不會增加額外費用,其價格和到保險公司辦理相同。在購車同時能隨便辦理保險業務,也讓消費者有更為便捷的消費體驗。

事實上,隨著國內汽車銷售市場持續遇冷,汽車經銷商也愈發看重如代辦汽車保險類衍生服務業務所帶來的收益。

如前文所述,各大型汽車銷售集團的2018年財報顯示,包括車險代理在內的傭金代理收入,增速均高于新車銷售業務9.6?20個百分點之間。

羅磊向時代周報記者表示,上述專項整治行動并非是整治4S店開展保險代理業務,主要整治的是4S店為拓展該業務而進行捆綁銷售的市場亂象。

8月22日,北京大成律師事務所高級合伙人魏士廩接受時代周報記者采訪時表示,從法律角度說,如果4S店并未要求消費者必須在店內購買保險,僅是將保險業務與購車優惠綁定,這種情況可視為一種具有優惠的套餐業務,并不構成侵權。

而如果4S店將保險業務與購車業務強制綁定,必須購買,這就屬于強買強賣,構成了對消費者侵權。

目前,上述專項整治行動尚處于自查整改的第一階段,究竟整治效果如何?仍有待時間檢驗。

8月23日,一位汽車經銷商集團人士向時代周報記者表示,目前大部分4S店都是利用購車優惠吸引消費者在店內購買保險,采用與購車業務綁定進行強買強賣的實際并不多。因此,上述整治行動對于經銷商集團的營收、利潤的影響并不大。