銷售費用增長30%

半年報顯示,哈藥股份上半年實現營收55.16億元,同比減少2.09%;凈利潤和扣非凈利潤均“盈轉虧”,分別虧損4234.71萬元和6776.4萬元。事實上,哈藥股份近年來的業績一直處于萎靡狀態,2013到2018年連續六年營收下滑。尤其2017年起,其營收、凈利潤出現雙降走勢。

雖然這六年間營收持續下滑,但哈藥股份卻一直堅持“輕營銷”路線,數據顯示,哈藥股份2013年銷售費用達31.37億元,同比增長10.21%,隨后便開始逐年遞減,從2014年23.03億元下降至2018年6.2億元。同時,哈藥股份2012年至2018年間,廣告宣傳費從8.98億元下降至0.16億元。

但是“輕營銷”的路線終于在2019年上半年被打破,哈藥股份2019年半年報顯示,當期銷售費用3.89億元,同比增長29.31%,其中,廣告宣傳費達0.32億元,同比增長265.71%,已是2018年全年該費用的兩倍,占銷售費用8.26%。與此同時,哈藥股份銷售費用中的“辦公差旅費”、“其他”項目費用也出現了大幅度增長,分別為0.57億元、0.97億元,同比增長93.44%、136.04%,占銷售費用14.69%、24.92%。

對于突然增長的銷售費用,中國網財經記者致函哈藥股份,截至發稿,尚未收到任何回復。但是,剛剛上任哈藥股份總經理6個月的徐海瑛近日在接受媒體采訪時表示,她的職責是要讓哈藥股份在現有基礎上穩步、明顯地提升業績。目前已從營銷上著手,將處方藥和OTC藥品、保健品分開,成立兩個獨立的營銷事業部,各自據自身優勢發力。

研發費用減少22%

值得一提的是,在過去的六年間,哈藥股份不僅輕營銷,同樣輕研發。其在研發上的投入占營收的比重常年不及2%。上半年在重營銷的同時,研發投入一如既往的被輕視。

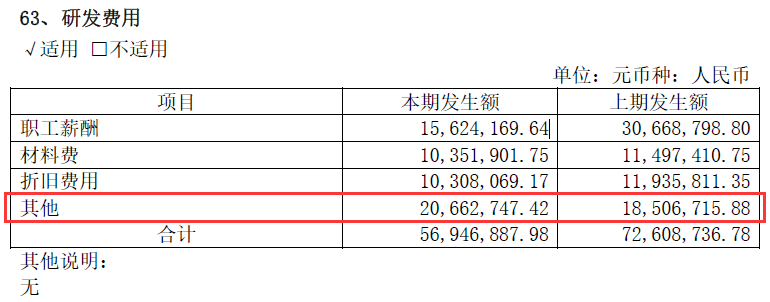

數據顯示,哈藥股份2019年上半年研發費用0.57億元,同比減少21.57%。哈藥股份并未對當期研發費用下滑的原因作出說明。

記者發現,哈藥股份2019年上半年研發費用包括的項目有“職工薪酬”、“材料費”、“折舊費用”以及“其他”,但是,當期研發費用下滑時,“其他”費用卻是研發費用中唯一增長的項目,達0.21億元,同比增長11.65%,占研發費用36.28%,而另外三個項目費用均同比減少。不過,哈藥股份半年報中并未披露該項目費用具體用途及增長原因。

來源:哈藥股份2019年半年報截圖

對于哈藥股份的研發,徐海瑛近日在接受媒體采訪時表示,“從醫藥界‘7·12’大地震后,5年中,很多沒有抓住時機和應對變化的藥企都在走下坡路。哈藥股份對醫藥政策、市場等反應慢,也錯失很多機會,如一致性評價政策出臺后,哈藥股份是最早開始的,但目前僅有一個產品通過。沒有通過一致性評價意味著連入場券都拿不到。”

她表示,哈藥存在新產品匱乏的問題,未來三到五年的增長,更多的是在現有產品中挖掘。