玖越智能作為多年研究個人信用動態(tài)變化的專業(yè)機構,發(fā)現一個令人比較有趣的現象。經過玖越智能內部數據分析,發(fā)現更多的人開始注重個人信用的維護和提升,其目的是為了以后能夠憑信用換取更多財富。

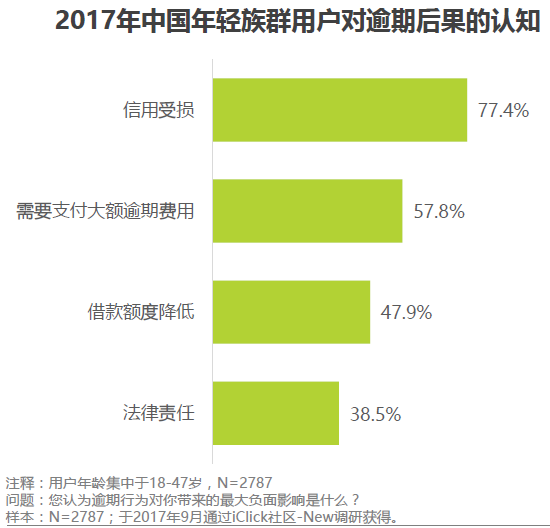

根據艾瑞網發(fā)布的《信用卡代償報告》中的目標用戶信用認知,得出“信用場景滲透,看重信用的本質,有主動增信行為。”!如下表:

(圖表來源于艾瑞網“信用卡代償報告”)

這說明越來越多的人開始重視個人信用,在信用時代做個有好信用的人。難道僅僅是想做個有“好信用”的人嗎?顯然不是!

隨著這個社會對信用的重視程度越來越深,人人都在逐步享受因信用帶來的好處與方便。

例如,以前在農村時,向信用社貸款1~2萬,還需要信用社工作人員去家里拍照做抵押,同時還需要夫妻或者父母同時簽字,才有可能下款。各種手續(xù)麻煩,等款項下來基本都已經過了1~2個月。

但是,如今我們卻可以通過自己的信用,最具代表性的就是信用芝麻分、銀行征信、騰訊征信。芝麻信用分高,可以從支付寶上的借唄、網商貸、阿里貸這些獲得貸款秒批。銀行征信好,辦理信用卡或者銀行貸款也都是一個電話就能夠搞定。騰訊信用好,還可以享受微粒貸這些貸款福利。

比如以我本人來講,以我目前的個人信用,稍微計算了下,自己的信用到底可以轉化成多少的現金。把小米金融、螞蟻借唄、花唄、微粒貸、金條、白條、銀行貸款、信用卡、百度有錢花…..這些加起來,可以輕松拿到超過300萬的現金。

雖然這超過300萬的現金借出來后,后續(xù)還需要還回去,但已經足以說明現在我們每個人的信用都已經在以“金錢”來衡量。意味著你的信用越好,從金融機構獲得的授信額度就越高,再也不用像自己在農村的父母那樣,貸款1~2萬需要各種麻煩手續(xù),而且在辦理過程中不一定能夠下款。

在如今這個“看房”和“看車”年代,又有幾個人的收入能夠趕得上房價、車價呢?但是“房子”“車子”卻已經成為在這個社會立足的標配,沒有車、房,總感覺比別人矮一截。

所以,現在很多人剛從學校畢業(yè)沒幾年,就開始準備買房、買車。但是他們的工作收入是在是跟不上房價和車價,于是80%的人都是通過貸款來提前消費。如果不信,你可以問問你周邊有買房、買車的人,超過8層的人都有銀行負債。

為了能夠從銀行貸到更多款,用于提前買房或買車,所以這些人從一開始就意識到信用的重要性,于是通過各種方法,讓自己的信用處于優(yōu)質狀態(tài),以便后續(xù)買房、買車能夠減輕自己的資金壓力。

所以,現在的人更加注重自己的個人信用,是因為個人信用已經跟自己未來的生活掛鉤,信用越好的人,未來獲得的財富幫助也就越強。比如我現在在深圳買房,首付100萬,剩余的余款就可以通過自己的信用,向銀行申請貸款200萬,用于滿足購房需求。

因此,在這個越來越重視信用的社會,個人的信用已經變得跟身份證一樣重要,失去了信用,將在社會中寸步難行,更別說讓信用為自己帶來財富了。如果你想過上有房、有車的生活,請從此刻起好好地重視自己的個人信用。