2017年,在以食品飲料和白色家電板塊為代表的消費類股票和以鋼鐵煤炭板塊為代表的周期類股票帶動下,股票市場維持慢牛走勢;受貨幣政策收緊、金融去杠桿及委外贖回等因素影響,債券市場全年經歷了3次收益率的快速上行。在此背景下,2017年前三季度29家上市證券公司整體盈利水平與2016年同期基本持平,其中代理買賣證券凈收入、證券承銷與保薦業務凈收入的降幅較為明顯;隨著兩融規模的企穩回升和股票質押業務規模的快速增長,以及證券公司資產管理規模的持續增長,帶來證券公司資產管理業務凈收入和利息凈收入的同比增長。在股票市場維持慢牛走勢,債券市場震蕩調整的情況下,證券公司資金投向有所分化,依各家經營風格和策略的不同,資金壓力及杠桿水平亦隨其資金投向產生變化,風格較激進的證券公司通過賣出回購提高固定收益杠桿,風格偏穩健的證券公司則偏好加大資本中介業務的資金投入。但整體來看,債務水平相較于2014-2015年牛市時仍較低,整體流動性較為寬松;同時,因各家證券公司業務開展情況的不同,凈資本對債務的覆蓋度繼續分化。

在防風險去杠桿的監管思路下,證券行業以及金融市場的規范程度不斷得到提升,亦促使證券公司加強自身業務規范性和合規性。同時外部競爭格局也逐步出現變化,金融領域的逐步放開也將加劇證券行業的競爭。

2018年監管思路定調為防范化解重大風險使宏觀杠桿率得到有效控制,預計短期內資金面仍將處于收緊狀態,債券市場仍存在調整壓力,債券收益率將持續震蕩。股票市場方面,隨著上市公司盈利水平逐步好轉,股票市場大概率將維持慢牛走勢。在此情況下,在市場成交量未有明顯放大的情況下,經紀業務將基本與今年持平;資本中介業務隨兩融規模和股票質押規模的提升,仍有一定增長空間;投行業務方面,IPO堰塞湖的情況已得到一定緩解,但審批加速的同時審核要求也有相應提升,整體股票發行規模或不及2017年,再融資或受實體企業融資需求的推動有所增長,受市場收益率上行影響,債券發行規模或與2017年持平,整體投行業務盈利水平亦將與2017年持平;受資管新規的影響,以銀行委外資金為其資管業務主要資金來源的證券公司,業務和盈利將出現一定波動,但對于主動管理能力和產品創新能力較強的證券公司亦是一個彎道超車的機遇;自營業務方面,主要依托各家證券公司策略選擇以及資產配置,以固定收益業務為主的證券公司,自營業務盈利水平或出現一定波動。

隨著再融資新規對增發的限制期限逐步到期,各證券公司通過增發和配股等方式獲取資本,在資本補充后,證券公司債務融資上限又將得到拓寬,流動性管理難度較小,但仍需要防范黑天鵝事件發生帶來的突發性流動性危機。2016年四季度債券市場的調整,迫使證券公司主動降低杠桿。而債券市場2017年三次較大幅度調整,亦提升了部分證券公司參與市場博弈的動力,較為激進的證券公司杠桿較年初已有所回升,而從監管層面來看2018年仍然是監管大年,債券市場仍有一定的調整壓力,對于債券投資杠桿較高的證券公司,其流動性管理和盈利能力將受到一定影響。

一、中國證券行業信用回顧

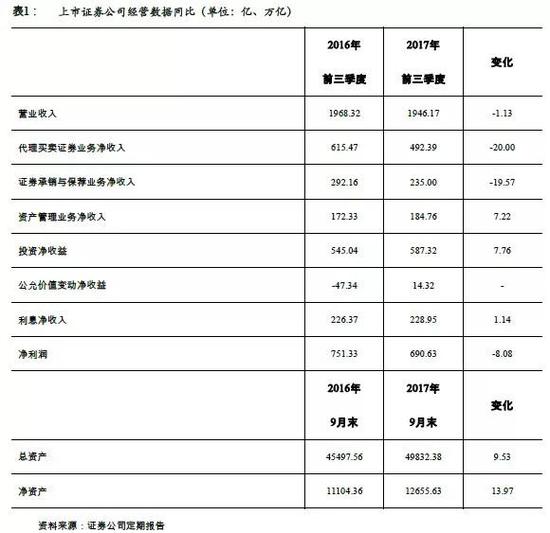

2017年,在以食品飲料和白色家電板塊為代表的消費類股票和以鋼鐵煤炭板塊為代表的周期類股票帶動下,股票市場維持慢牛走勢,其中上證50漲幅最大,全年漲幅為25.08%。債券市場震蕩走熊,受貨幣政策收緊、金融去杠桿及委外贖回等因素影響,債券市場全年經歷了3次收益率的快速上行,10年期國債收益率上行88BP至3.89%,10年期國開債上行117BP至4.85%。在此背景下,2017年前三季度29家上市證券公司整體盈利水平與2016年同期基本持平,其中代理買賣證券凈收入、證券承銷與保薦業務凈收入的降幅較為明顯,分別為-20.00%和-29.83%。隨著兩融規模的企穩回升和股票質押業務規模的快速增長,以及證券公司資產管理規模的持續增長,帶來證券公司資產管理業務凈收入和利息凈收入的同比增長。

在防風險去杠桿的監管思路下,證券行業以及金融市場的規范程度不斷得到提升,《證券公司分類監管規定》、《證券期貨投資者適當性管理辦法》、資管新規等多項政策的出臺,促使證券公司加強自身業務規范性和合規性。同時外部競爭格局也逐步出現變化,金融領域的逐步放開也將加劇證券行業的競爭。在股票市場維持慢牛走勢,債券市場震蕩調整的情況下,證券公司資本投入有所分化,依各家經營風格和策略的不同,資金壓力及杠桿水平亦隨其資本投入產生變化,風格較激進的證券公司通過賣出回購提高固定收益杠桿,風格偏穩健的證券公司則偏好加大資本中介業務的資金投入。但整體來看,債務水平相較于2014-2015年牛市時仍較低,整體流動性較為寬松;同時,因各家證券公司業務開展情況的不同,凈資本對債務的覆蓋度繼續分化。

綜合來看,證券公司經營業績雖受市場周期影響較大,整體盈利收窄,但隨監管環境轉變及資管業務和資本中介業務收入的穩定增長,其收入結構有所優化,證券公司信用質量仍較為穩定。債務融資工具的多樣化發行使得證券公司整體流動性風險可控,但債市波動以及信用風險事件的持續暴露將使固定收益自營業務占比較大的證券公司持續承壓。

1.股市維持慢牛走勢,債市震蕩走熊,證券公司盈利收窄但收入結構有所優化,將來持續盈利能力仍需看業務分化后的轉型情況。

股市維持慢牛走勢,債市震蕩走熊。

2017年,股票市場維持慢牛走勢,其中上證50漲幅最大,全年漲幅為25.08%。全年在以食品飲料和白色家電板塊為代表的消費類股票和以鋼鐵煤炭板塊為代表的周期類股票帶動下,截至2017年末,上證綜指收盤于3307.17點,較年初上漲6.56%;深圳成指收盤于11040.45點,較年初上漲8.48%;受制于較高的平均估值,2017年創業板指收盤于1752.65點,較年初下跌10.67%。根據Wind資訊統計,2017年滬深A股市場累計股基交易額為241.88萬億,較去年減少12.52%;根據證監會公布的市場統計數據,2017年前三季度證券市場首發募集資金及定向增發募集資金分別為1685.40億元和9382.66億元,較去年同期分別增加66.61%和-28.73%。

債券市場震蕩走熊,10年期國債收益率上行88BP至3.89%,10年期國開債上行117BP至4.85%。受貨幣政策收緊、金融去杠桿及委外贖回等因素影響,債券市場全年經歷了3次收益率的快速上行。

2017年債券發行規模總額達407826.28億元,較2016年增加12.17%。其中,地方政府債發行43580.94億元;同業存單發行201665.70億元;企業債發行3730.95億元;公司債發行11021.74億元;國債、同業存單、資產支持證券、可轉債和可交換債券發行規模均同比增長。受收益率上行影響,企業發債難度加大,公司債和企業債發行規模分別減少37.04%和60.26%。2017年,銀行間和交易所債券合計成交992562.13億元,總成交量較上年減少20.74%。分類別看,國債、地方政府債、企業債、公司債、中票和短融券分別成交120159.43億元、8407.92億元、27312.94億元、9677.37億元、63177.22億元和64650.16億元。

證券公司盈利收窄,結構上經紀、投行業務受市場波動影響有所下降,自營投資、資本中介和資管業務有所增長。

2017年前三季度,股票市場維持慢牛走勢,滬深兩市主要指數均有小幅上漲,股基交易量較去年同期有所減少;債券市場延續2016年末走勢,收益率持續走高。在此背景下,根據Wind數據統計,2017年前三季度29家上市證券公司營業收入為1946.17億元,較上年同期減少1.13%。其中,受股基交易量減少影響,代理買賣證券凈收入為492.39億元,較去年下降20.00%;雖IPO募集資金較去年同期增長,但激烈的市場競爭加之再融資及債券發行金額的減少使得上市證券公司證券承銷與保薦業務凈收入出現下滑,較去年同期減少29.83%;隨著《證券公司風險控制指標管理辦法》及《基金管理公司子公司管理規定》的出臺,上市證券公司資產管理業務仍處于轉型階段,業務凈收入較去年小幅上升;投資收益方面,2017年前三季度股票市場整體估值維持穩定,藍籌股的結構性行情使得證券公司投資收益有一定提升,而市場慢牛的走勢亦使得證券公司的投資標的公允價值有所增長;利息凈收入方面,兩融規模的企穩回升加之證券公司加大對股票質押業務的資金投入使得其較去年同期增長1.14%。從資產規模來看,上市證券公司總資產漲幅與股票市場漲幅基本持平;因2016年10月份《證券公司風險控制指標計算標準規定》的出臺,部分上市證券公司通過增資的方式提高凈資本滿足監管指標的調整,凈資產較去年同期上升13.97%。

從盈利結構來看,得益于市場盤整時期的結構性行情,上市證券公司證券投資收益和公允價值變動凈收益占比較去年同期分別提升2.49個百分點和3.14個百分點。股票質押業務規模的快速增長加之兩融業務規模的企穩回升使得證券公司利息凈收入貢獻維持穩定。受股基交易額同比減少及債券市場和再融資募資規模大幅減少影響,證券公司代理買賣證券業務凈收入和證券承銷與保薦業務凈收入貢獻同比減少。

整體來看,2017年前三季度證券公司盈利情況仍受股票及債券市場景氣度影響,較去年同期有所下降,營業收入仍以經紀業務為主要來源,得益于股票市場的慢牛走勢,投資收益及利息凈收入占比均較去年同期有所提升。

2.外部競爭壓力仍在、行業內和區域內競爭壓力持續上升。

證券行業外部競爭壓力持續上升,業務區域限制亦基本被打破,區域競爭日趨激烈。2012年以來,證券行業監管層的監管思路發生明顯轉變,重點集中在:一是加強監管執法、建立嚴格和規范的法律制度環境,二是放開準入、擴大開放(包括不同金融機構的交叉業務放開等方面),2014年兩會前夕,證監會表示將明確新設證券公司審批,支持民營資本等出資設立證券公司,同時允許符合條件機構申請證券業務拍照。2015年7月,財政部發布《第七輪中美戰略與經濟對話框架下經濟對話聯合成果情況說明》,承諾增進外國金融服務公司和投資者對其資本市場的參與,包括逐步擴大外資參股證券公司業務范圍,允許符合條件的外資金融機構在上海自貿試驗區設立合資證券公司,外資持股比例不超過49%,內資股東不限于證券公司。2017年11月,中美元首北京會晤經濟成果吹風會上,財政部副部長朱光耀介紹了金融開放政策的具體內容。其中將單個或多個外國投資者直接或間接投資證券、基金管理、期貨公司的投資比例限制放寬至51%,措施實施三年后,投資比例不受限制。

與此同時,證券業資本整合提速使行業集中度進一步提升,中小證券公司經營壓力日趨增大。2014年6月,國泰君安(17.750,0.14,0.80%)股份有限公司擬以35.71億元的價格向上海國際集團有限公司收購上海證券有限責任公司51%的控股權;2014年8月,方正證券(6.380,0.01,0.16%)股份有限公司收購中國民族證券有限責任公司100%股權;2015年1月16日,申銀萬國證券股份有限公司以向宏源證券股份有限公司全體股東公開發行A股股票,購買宏源證券股份有限公司全部股東權益,換股吸收合并成立申萬宏源(5.000,0.01,0.20%)證券有限公司。此外,隨著2016年12月中國銀河(10.060,0.04,0.40%)證券首發申請過會,國內前十大證券公司的資本融資渠道終處于同一水準。截至2017年末,已有18家證券公司處于正常待審核狀態,隨著更多證券公司完善資本補充渠道,證券行業各梯隊間差距將逐步拉大,而各梯隊內部間的競爭壓力將逐步提升。

3.資本實力提升,杠桿水平及債務覆蓋度有所分化。

2014年下半年及2015年上半年,我國股票市場有所回暖,帶動證券公司資本中介業務迅猛發展,證券公司通過增資擴股和發行長期債券等多種方式融入資金支持業務發展,資本實力和杠桿水平均快速上升。2016年,受市場震蕩影響,加之兩融業務保證金調整,整體資產及負債增速維持平穩。2017年前三季度,股票市場維持慢牛走勢,債市波動較大,隨著兩融余額以及股票質押業務資金需求的逐步提升,證券公司資產及負債規模有一定增長,所有者權益隨盈利情況改善亦有所增加。

伴隨著行業整體轉型持續加速,證券公司面臨愈加激烈的行業競爭,多家證券公司因凈資本指標吃緊而遭遇業務擴張瓶頸。恰逢證監會適時重啟IPO,并進一步放寬證券公司股權融資政策,多家證券公司紛紛通過IPO上市、增資擴股等股權融資方式補充資本,資本實力得到大幅增強的同時,緩解了業務快速發展而帶來的凈資本瓶頸和杠桿壓力。

隨著融資融券等資本中介業務的快速發展,使得證券公司資金需求迅速上升,在使用自有資金的基礎上,負債經營渠道持續拓寬。目前,我國證券公司的負債渠道主要包括債券正回購、證金公司轉融資、兩融收益權轉讓、發行債券(包括短期融資券、短期公司債券、公司債券和次級債券等)、同業拆借、收益互換等。但受制于較嚴格的資格和額度審批以及出于對債券銷售和成本的考慮,一般僅有中大型證券公司通過中長期債券進行融資。因此,依托更加暢通的融資渠道和相對豐富的風險管理經驗,此類證券公司杠桿水平普遍較高。

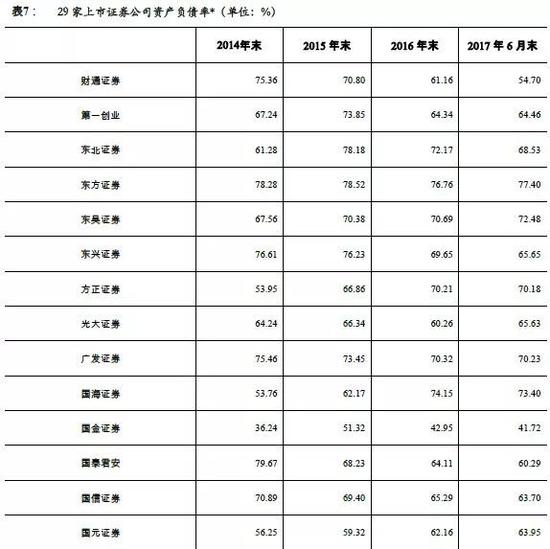

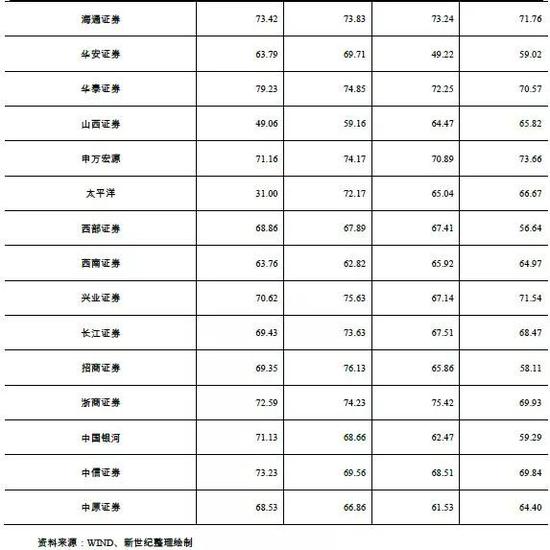

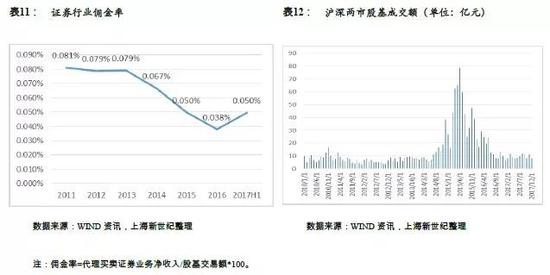

隨著債券正回購量的增加、短期融資券、短期公司債券、公司債券和次級債券的大量發行,證券行業杠桿水平增幅較快,總體已處于較高水平。根據29家上市證券公司數據,近年來我國上市證券公司杠桿經營水平上升較快,資產負債率*由2012年末的36.90%上升至2017年6月末的65.62%。2016年以來,隨著二級市場的大幅震蕩,證券公司的負債規模有所下降,截至2017年6月末,上市證券公司資產負債率*降至65.62%,但部分證券公司仍面臨較大的去杠桿壓力,2017年6月末仍有9家證券公司資產負債率*超過70%。從負債結構來看,隨著債務融資手段的不斷豐富,我國證券公司通過債券正回購業務增加經營杠桿的局面已有所緩解。

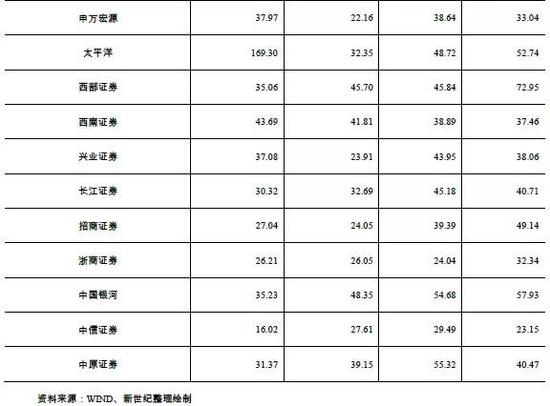

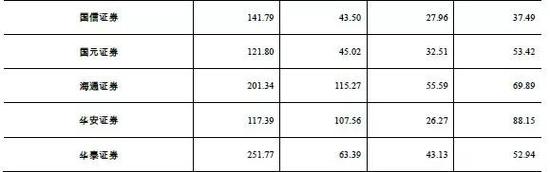

從各證券公司資產負債率*上看,2017年上半年西部證券(10.460,0.03,0.29%)、招商證券(17.080,0.06,0.35%)、財通證券(15.440,0.13,0.85%)以及浙商證券(13.170,0.04,0.30%)資產負債率*降幅超過5%,其中西部證券及招商證券主要系短期債務集中到期所致;財通證券主要系固定收益業務規模下降所致;浙商證券則得益于股票發行成功資本得到補充。華安證券(7.330,0.04,0.55%)與光大證券(12.980,0.01,0.08%)資產負債率*增長超過5%,主要系固定收益業務規模提升,賣出回購金融資產規模與交易性金融資產均大幅增長所致。依托債券正回購增加杠桿和債券融資,證券行業杠桿水平結構分化較嚴重,經營風格較為激進的證券公司較善于根據行情調節自身杠桿經營水平及自營業務規模,但同時其盈利穩定性亦受其風格影響而產生較大波動;經營風格穩健的證券公司則偏好于通過通道及資本中介業務積累利潤,其杠桿水平主要隨資本中介業務規模波動。

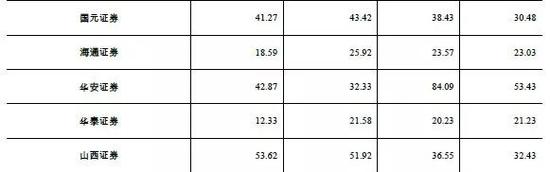

從各證券公司凈資本對總負債*來看,2017年上半年光大證券、國元證券(9.180,0.03,0.33%)、華安證券、申萬宏源證券該項指標降幅超過5%,其中光大證券、華安證券、申萬宏源證券皆系固定收益投資杠桿增加所致,三家證券公司2017年6月末賣出回購金融資產款分別較年初增長120.92%、221.45%、43.72%;國元證券主要系合并化結構主體增加所致。招商證券該項指標增長9.75%,主要系永續債發行資本實力增強所致。

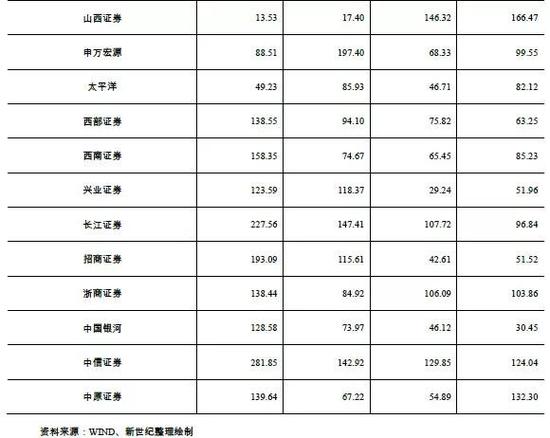

2014-2015年,在股市牛市轉換至債市牛市的過程中,證券公司持有的以固定收益類資產為主的證券投資規模增速較快,并積極利用交易性杠桿擴大債券投資規模,債券正回購業務量顯著上升。隨著2015年末債券市場進入震蕩調整周期,絕大部分證券公司交易性杠桿都有較為明顯下降。2016年四季度,債券市場收益率大幅上行,截至2016年末,大部分證券交易性杠桿均大幅下降,其中山西證券(7.410,0.13,1.79%)及浙商證券賣出回購金融資產款較2015年有所增長,兩家證券公司分別根據債券市場行情加大了自身固定收益投資規模,不同的是山西證券選擇做空債券市場。2017年以來,債券市場延續上年末走勢,收益率震蕩上行,部分證券公司適時加大了自身固定收益業務的投資規模,截至2017年6月末,證券公司自營業務杠桿出現一定分化,從2017年四季度債券市場走勢來看,在未進行對沖的情況下,杠桿提升反而增加了固定收益自營業務的風險敞口。后續此類證券公司的投資收益或有出現較大波動的可能,同時運用正回購大幅增加債券投資杠桿的證券公司或面臨較大的利率風險。

4.債市波動及資本中介業務規模的提升使得證券公司短期債務規模逐步提升。

隨著資本中介業務的快速發展,證券公司資金運用結構已出現較大的變化,資本中介業務因其相對較小的風險和相對穩定的收益而資金用量成倍增加。2014年下半年及2015年上半年,我國股票市場有所回暖,帶動證券公司資本中介業務快速發展,證券公司通過增資擴股和發行長期債券等多種方式融入資金支持業務發展,負債經營程度和資產負債率均快速上升,且債務期限有所延長。2015年6月下旬以來,我國股票市場出現較大幅度波動,證券公司資本中介業務相應受到一定影響,部分賬戶被強制平倉,前期較多的融入資金亦由于資本中介業務規模的縮減而出現閑置。鑒于目前資本中介業務仍以融資和股票質押式回購等融出資金為主,兩者規模與股市間具有高度正相關性,2015年股市的劇烈波動無疑使得證券公司在流動性和盈利性間面臨兩難。2016年,股票市場持續震蕩,股基交易量雖有所下降,但股票質押業務規模的快速提升使得資本中介業務整體規模基本與2015年持平,債券市場的大幅波動則使得賣出回購金融資產出現較大降幅,證券公司整體交易性杠桿均有所下降。2017年以來,隨著各公司長期限債務的陸續到期以及兩融規模的企穩回升和股票質押業務規模的持續增長,證券公司短期債務規模逐步提升,而在債券市場持續震蕩走熊時,部分證券公司仍逐步加大其固定收益業務的投資規模,賣出回購金融資產有所回升。整體來看,證券公司自營業務規模和資本中介業務規模均穩步增長,為滿足流動性需求其債務規模亦同比上升。

5.證券公司資管和資本中介業務穩定發展,自營投資收益在結構性行情下有所回升,但經紀和投行業務受市場波動影響營收有所收窄。

2017年,股票市場維持慢牛走勢,債券市場持續調整,得益于兩融規模的企穩回升和股票質押業務規模的增長,加之受托資產管理規模的快速增長,證券公司資本中介業務和資管業務穩定發展。債券和再融資發行規模的下降,證券公司投行業務收入有所下滑。受市場交投低迷影響,經紀業務盈利持續收窄。價值藍籌股和周期股帶來的結構性行情使得證券公司自營投資收益有所改善。

經紀業務:傳統經紀業務盈利繼續收窄。

2017年,股票市場維持慢牛走勢,但交投略顯低迷,根據WIND資訊統計數據,兩市股基交易量為241.88萬億元,較上年下降12.51%,預計2017年度證券公司代理買賣證券業務凈收入繼續下滑。得益于中國結算公司將投資者開戶上限從20戶下調至3戶的舉措,以及各家證券公司互聯網金融業務的逐步成熟,整體行業傭金率下降的趨勢得到減緩;加之最新的《證券公司經紀業務管理辦法(征求意見稿)》的發布,在規范證券公司互聯網營銷的同時,禁止收到的傭金明顯低于證券經紀業務服務成本,旨在緩解傭金快速下滑。證券行業為取代低傭金率吸引客戶的模式,各證券公司不斷加強客戶服務體系建設,在對客戶進行分級分層的基礎上按需提供金融服務,增加經紀業務附加值以維持傭金率的穩定。

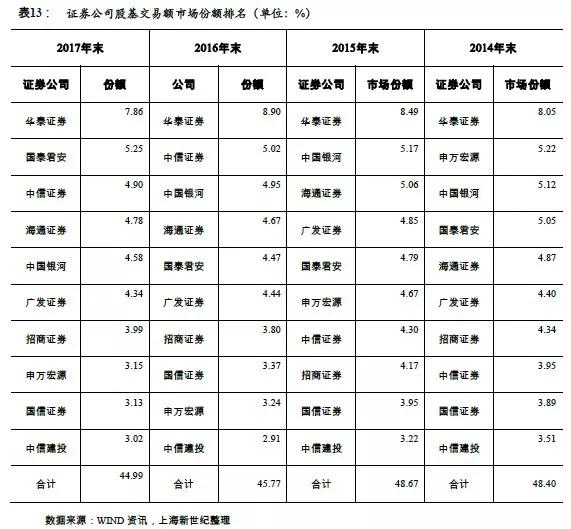

2017年滬深兩市股基交易量排名前十的證券公司較上年變化不大,但整體上大型證券公司的市場占有率有所下滑。華泰證券(17.190,0.17,1.00%)以遠超其他證券公司的股基交易市場份額穩居榜首。國泰君安憑借壓降傭金的策略拉動股基交易規模快速增長,市場份額排名躍居第二。東方財富(13.320,-0.09,-0.67%)證券得益于股東龐大的互聯網客戶基礎,近年來市占率快速攀升,由2016年的35為躍居至2017年的第21位,成為證券公司經紀業務中的黑馬。而天風證券亦表現亮眼,2017年排名迅速上升21位,位居行業第48位。

資本中介業務:兩融規模企穩回升和股票質押業務規模的增長帶動資本中介業務穩定發展。

歷經前期的爆發式增長和迅速回落后,各家證券公司對融資融券業務形成更為理性的認識,適時建立逆周期管理機制,控制經營杠桿,防范業務風險。自2016年2月以來,各家證券公司通過上調標的券折算率,向市場釋放積極信號,兩融規模在回落后得以企穩。2016年和2017年上半年,在市場持續震蕩之際,融資融券業務高度依賴市場行情的特性,使其規模始終徘徊在8500億元-9500億元之間,增長仍有待于市場的回暖。2017年下半年起,兩融規模隨消費類及周期類股票帶動的結構性行情出現穩步回升,截至2017年末,滬深兩市兩融余額為10262.64億元,較2016年末兩融余額上升9.26%。隨著兩融規模穩定回升,兩融利息收入也有望得到平穩增長。

兩融業務的市場競爭格局在震蕩上行、維持慢牛的市場行情中表現穩定,整體變動幅度不大。雖然互聯網證券公司能夠憑借價格優勢爭取一定份額,但資本規模限制了其業務擴張的速度。大型證券公司憑借其龐大的經紀業務客戶基礎、自身充足的資本金以及相對便利的外部融資等優勢,在兩融業務市場競爭中占據絕對優勢。因此融資融券業務集中度相比傳統經紀業務較為穩定。截至2017年末,前十大證券公司兩融規模市占率達50.78%。

相較于兩融業務的隨行就市,股票質押業務則體現出更顯著的逆周期屬性,成為資本中介業務的重要增長點。相對較低的市場點位一定程度上提高了新增股票質押業務的安全邊際,形成股票質押規模的擴容的有利條件,有利于優化證券公司盈利結構。近年來股票質押業務實現快速發展,2017年末證券公司股質業務年末未解押市值為1.92萬億元。

從行業競爭格局來看,大型證券公司憑借資本金優勢和客戶資源優勢,較中小型證券公司具備顯著優勢。加之《證券公司參與股票質押式回購交易風險管理指引》的頒布,以證券公司分類評價為標準差異化限制各證券公司股質業務規模,大中小型證券公司股票質押業務表現將進一步分化。

投行業務:股權、再融資和資產支持證券承銷發力帶動證券公司盈利結構優化。

2017年,證券公司投行業務出現結構性調整。IPO受理步入常態化,融資規模穩步增長,再融資新規政策的出臺和審批的收緊使得再融資規模明顯收縮,同時,在收益率持續上行和金融去杠桿的背景下,企業發債難度加大,而資產支持證券得到迅猛增長。但股票首次發行規模的上升難以抵補再融資及債券發行規模的下降,2017年上半年證券公司投行業務收入同比減少29.83%,2017年前三季度上市證券公司證券承銷與保薦業務凈收入同比減少19.57%。

從股票首次發行來看,2017年發行節奏較為穩定,年末有所收緊,全年發行規模約為2300億。證券公司的項目及人員儲備情況將決定其當年股票承銷的市場占有率。截至2018年1月15日,市場共有2509家企業報審,其中已受理83家、已反饋272家、已披露更新和輔導備案登記受理項目合計1596家,同時,報審企業被終止審查合計502家,占比為20.86%。雖然整體發行規模將超去年,但監管力度及審查要求也正逐步提升,由此對證券公司的項目質量控制和風險管理能力提出了新的要求。

從再融資市場來看,2017年2月17日出臺的《上市公司非公開發行股票實施細則》以及《發布監管問答-關于引導規范上市公司融資行為的監管要求》針對定增規模、周期以及資金用途都提出了一定限制,變相減少了再融資承銷業務的市場總量。2017年再融資規模較上年下降24.90%,證券公司該項業務承銷收入將相應縮減。

從債券市場來看,2017年以來,在“金融去杠桿”和“防范風險”為目標的監管指導下,市場收益率出現三次大規模上行,新增債權融資規模明顯下降。截至2017年9月末新增債權融資規模為13591.77億元,較去年同期減少9085.62億元。其中,公司債發行規模明顯減少,可轉換公司債券的發行規模有所上升,但整體體量仍然較小。

自備案制落地以來,資產證券化市場實現高速發展,2017年末資產支持證券承銷規模達12551.88億元,較上年增長82.88%。其中,德邦證券依托螞蟻金服ABS項目積累了豐富的互聯網金融ABS經驗,年末以2519.31億元的ABS承銷規模位列ABS承銷第一位,市占率高達1/5。此外,信達證券、開源證券和天風證券等中小型證券公司亦結合自身優勢,積極布局差異化發展戰略,ABS承銷規模迅猛增長,單項業務躋身行業中上游水平。

另外新三板市場在推行掛牌股票分層制度以來,整體掛牌速度及掛牌家數呈下降趨勢,2017年新三板累計掛牌家數11630家,流通股本數量合計3417億股,做市轉讓2514.61億元。整體來看,新三板掛牌發行速度有所下降,但新三板實行注冊制,掛牌企業要求較低,融資規模較小,因此證券公司新三板業務營業利潤率較低,短期內仍較難為證券公司營業收入做出貢獻。

資產管理業務:監管趨嚴將影響證券公司資管業務規模和收入,主動管理能力仍需持續加強。

2016年以來,證券公司資產管理業務規模保持穩定增長,除2016年三季度受風險資本計提比例調整影響,集合和定向資管計劃環比增速有所調換外,定向資管計劃規模增速均超過集合資管計劃。2017年4月銀監會連發7條監管規定提出多條政策,旨在去通道、去嵌套以及限制套利,2017年5月證監會新聞發布會上首提全面禁止通道業務,強調不得讓渡管理責任。2017年11月一行三會一局聯合發布《中國人民銀行、銀監會、證監會、保監會、外匯局關于規范金融機構資產管理業務的指導意見(征求意見稿)》,在監管上延續了全年金融去杠桿的思路。截至2017年9月末,證券期貨經營機構資管業務集合資管計劃及定向資管計劃規模兩季度環比持續下降。整體來看,行業資管業務發展與監管政策基本一致,對資管業務結構偏重主動管理型和投向多為標準化產品的證券公司業績影響較小。