2018年中國經濟開局總體平穩,后期穩步增長可期。2017年12月以來,受環保限產等因素影響,制造業PMI連續兩個月下降,但仍呈擴張態勢;2018年1月,六大發電集團耗煤量增加明顯,全國高爐開工率保持平穩,預計工業將繼續維持平穩增長。受人民幣升值短期內大幅升值等因素影響,1月進口金額增速躍升至36.9%;得益于主要經濟體的經濟持續復蘇,出口增速繼續維好。通脹方面,由于春節錯位效應,豬肉及鮮菜價格同比明顯下降,使得CPI處于低位,PPI受基數效應繼續下降。2017年底受貸款額度、MPA考核影響而積累的融資需求在1月得以釋放,當月貸款規模創歷史新高,企業債券融資規模明顯增長,而委托貸款等表外融資受監管影響則下降明顯。由于非銀金融存款統計口徑變化,M2增速環比略有上升,但仍處于低位。匯率方面,2017年12月下旬以來,由于美元指數持續走低,人民幣對美元匯率大幅升值,達到“8·11匯改”以來的高點,同時外匯儲備連續第12個月上升。

一、制造業PMI連續兩個月下降,但仍呈擴張態勢

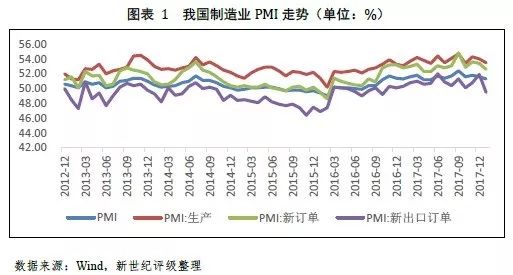

2017年12月,制造業PMI指數為51.6%,較11月有所下降,而到2018年1月,制造業PMI進一步下降至51.3%,與2017年同期持平。考慮到2017年春節位于1月,事實上2018年1月的制造業PMI相對去年偏弱,但絕對水平仍處于擴張區間,經濟穩步增長依然可期。

分項來看,2018年1月制造業PMI生產指數為53.5%,環比下降0.5個百分點,新訂單指數為52.6%,環比下降0.8個百分點。生產及新訂單指數的下降可能是由于春節前停工以及冬季環保限產等因素影響導致。而新出口訂單指數受近期人民幣快速升值影響下滑較為明顯,為49.5%,環比下降2.4個百分點。

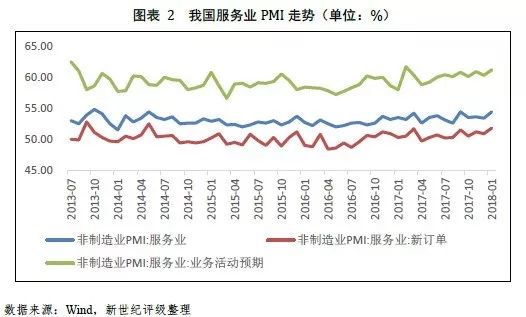

1月我國服務業PMI指數為54.4%,保持高位,服務業發展持續向好。其中新訂單指數為51.8%,業務活動預期為61.2%,環比均上升0.9個百分點,說明當前需求以及未來預期均較為良好。

二、六大發電集團耗煤量增幅較高,工業增長料仍將處于良好狀態

由于春節影響,1-2月的工業增加值等數據將合并發布,但可以從部分高頻數據來估計1月份工業的增長情況。

2018年1月,六大發電集團耗煤量同比增長23.19%,增速較快,但同比增長較快主要是由于春節錯位導致,去年春節位于1月使得基數較低。相比2017年2月由春節錯位導致的40.50%的同比增速,23.19%的增速有所降低,但仍然處于較高水平,說明2018年1月工業增長仍然處于較為良好的狀態。

由于冬季環保限產的原因,2017年11月至2017年末,我國鋼鐵企業高爐開工率明顯下降,2018年以來雖環比略有上升,但絕對水平仍不高。在環保限產政策維持的情況下,以鋼鐵為首的高能耗行業預計增速將繼續保持低位。

三、進口金額大幅增長,出口繼續維好

2018年1月我國出口金額同比增長11.1%,環比擴大0.2個百分點,比2017年同期增加4.50個百分點。1月當月我國進口金額增速躍升至36.90%,增速環比擴大32.4個百分點,較去年同期上升19.9個百分點。

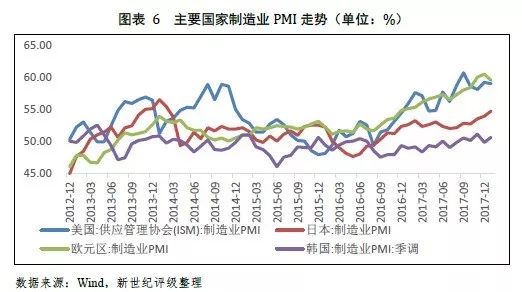

2018年1月,美國、歐元區、日本及韓國的PMI指數為59.10%、59.60%、54.80%及50.70%,主要經濟體較為良好的經濟復蘇趨勢支撐了我國出口增速維好。進口增速強勁的原因可能是由春節錯位導致去年同期基數較低以及近期人民幣升值至“8·11匯改”后高點共同作用所致。

四、春節錯位致CPI處于低位,PPI繼續下降

2018年1月,我國CPI同比上漲1.5%。具體來看,食品價格同比下降0.5%,降幅較上月擴大0.1個百分點;非食品價格同比上漲2.6%,增幅較上月縮小0.4個百分點,其中,醫療保健類價格同比上漲6.2%,居住類價格上漲2.7%,生活用品及服務類價格上漲1.5%。CPI同比增速下降的原因主要是由于春節錯位,豬肉及鮮菜價格同比下降明顯,分別同比下降10.6%及5.8%。

2018年1月,我國PPI同比上漲4.3%,受基數效應影響較上月下降0.6個百分點,環比上漲0.3%,較上月縮小0.5個百分點。從主要行業看,環比漲幅回落的有石油和天然氣開采業、石油加工業、非金屬礦物制品業,分別上漲3.3%、2.6%和1.3%;由升轉降的有黑色金屬冶煉和壓延加工業,下降1.6%;由降轉升的有煤炭開采和洗選業、有色金屬冶煉和壓延加工業,分別上漲0.8%和0.4%。

五、積壓需求釋放,新增貸款創新高

2018年1月,我國新增社會融資規模為3.06萬億元,與去年同期相比少增6370億元,下滑較為明顯。從新增融資的構成上來看,1月對實體經濟發放的人民幣貸款增加2.69萬億元,同比增加16.28%;對實體經濟發放的外幣貸款折合人民幣增加266億元,同比增加111.06%;委托貸款減少714億元,同比少增3850億元;信托貸款增加455億元,同比減少85.67%;未貼現的銀行承兌匯票增加1437億元,同比減少76.56%;企業債券凈融資增加1194億元,同比多增1704億元;非金融企業境內股票融資500億元,同比下降59.20%。

1月新增社會融資規模中新增貸款規模占據絕大部分,而委托貸款、信托貸款、票據等表外融資方式由于受資管新規征求意見稿、委托貸款管理辦法等監管措施影響,規模同比下滑較為明顯,整體呈現了明顯的表外融資轉向表內的趨勢。同時,1月企業債券融資規模增長較為明顯,但1月整體發行利差仍然較高。企業債券融資規模明顯增長的原因可能為在金融去杠桿背景下,企業預計未來融資成本可能繼續升高,從而選擇在較早的時間進行融資。

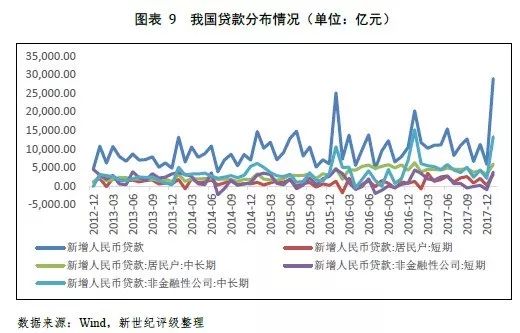

在銀行貸款方面,1月新增人民幣貸款29000億元,同比增加42.86%,規模創歷史單月新高。從貸款結構上來看,1月居民長期貸款新增額為5910億元,同比減少6.08%;居民短期貸款新增額為3106億元,同比增加157.73%;1月企業中長期貸款新增額為13300億元,同比減少12.50%。1月新增貸款規模的大幅上升主要是由于去年末受貸款額度、MPA考核等影響,貸款需求出現一定積壓,在1月集中釋放,此外在金融強監管的背景下,表外融資也繼續向表內轉化,使得貸款規模上升。

2018年1月,我國M2增速為8.6%,較上月的8.2%有所回升,但仍處于較低水平。M2增速上升的主要原因是企業存款及非銀金融存款的上升。企業存款方面,規模的上升主要是由于企業在節前將多余資金存放至銀行;而在非銀金融存款方面,由于央行調整了非銀存款中貨幣基金的統計方法,使得非銀存款規模出現較大增幅。而長期來看,在著力防范金融風險的背景下,央行將控制基礎貨幣增長,且銀行通過債券投資、繞道非銀創造貨幣的能力大幅下降,2018年在降杠桿政策繼續推行的基礎下,預計M2保持個位數增長將成為新常態。

六、人民幣對美元大幅升值,外匯儲備持續上升

2017年12月下旬以來,受美元指數走弱影響,人民幣對美元匯率開始逐步上升,人民幣對美元中間價由12月初的6.6067最高升至2018年2月2日的6.2885,短期內升值幅度達到了5.06%,匯率已升至2015年8月11日匯改之后的高點。同時各人民幣匯率指數也呈上升的態勢。

短期內人民幣大幅升值的主要原因是同期美元指數大幅走低以及我國2017年整體經濟取得了良好的發展,但短期內的大幅升值可能將對我國的出口帶來不利影響。同時,人民幣的升值有利于提升市場對于人民幣的信心,有助于減少資本流出,在此背景下,2018年1月我國外匯儲備為31614.57億元,連續第12個月上升。