2017年,隨著針對中短存續(xù)期及萬能險業(yè)務(wù)監(jiān)管政策的逐步發(fā)酵,人身險行業(yè)的業(yè)務(wù)結(jié)構(gòu)發(fā)生較大調(diào)整,萬能險業(yè)務(wù)規(guī)模收縮,保障類業(yè)務(wù)對規(guī)模保費的貢獻(xiàn)度大幅上升。由于既有業(yè)務(wù)結(jié)構(gòu)不同,監(jiān)管政策對各類人身險公司經(jīng)營的影響差異較大,主營理財類業(yè)務(wù)的人身險公司市場份額下降,但業(yè)務(wù)結(jié)構(gòu)有所優(yōu)化,主營保障類業(yè)務(wù)的人身險公司市場份額有所提升。盈利方面,隨著市場利率上升,人身險公司資金運用的收益率穩(wěn)中有升。隨著中短存續(xù)期產(chǎn)品的逐步到期,人身險行業(yè)退保率呈下降趨勢,負(fù)債久期逐步拉長,負(fù)債結(jié)構(gòu)及長期渠道成本有望下降。

2018年,在監(jiān)管政策的引導(dǎo)下,萬能險業(yè)務(wù)將繼續(xù)收縮。隨著人身險保單貼現(xiàn)業(yè)務(wù)等利好政策的落地,保障型產(chǎn)品的業(yè)務(wù)前景向好,人身險行業(yè)的業(yè)務(wù)結(jié)構(gòu)有望進(jìn)一步優(yōu)化。從負(fù)債角度來看,人身險公司的負(fù)債期限將逐步改善,短期內(nèi)保費渠道成本壓力加大,但長期保費渠道成本將有所下降。

投資方面,隨著保險資金設(shè)立股權(quán)計劃新政實施,通道類、政府信用類“明股實債”項目被全面叫停,相關(guān)資產(chǎn)的配置比重將有所下降。2018年,在“積極的”財政政策及“穩(wěn)健的”貨幣政策環(huán)境下,預(yù)計債券利率將繼續(xù)溫和上行,人身險行業(yè)債券配置比重將穩(wěn)中有升,投資收益率有望進(jìn)一步改善。

盈利方面,隨著國債收益率的持續(xù)走高,保險責(zé)任準(zhǔn)備金折現(xiàn)率在2017年四季度轉(zhuǎn)而進(jìn)入上升通道,保險責(zé)任準(zhǔn)備金將逐步釋放;另一方面,新增投資收益將有所改善;利好行業(yè)盈利。

一、中國人身保險行業(yè)信用回顧

2016年以來,為防范保險行業(yè)經(jīng)營風(fēng)險,中國保監(jiān)會出臺了一系列針對中短存續(xù)期產(chǎn)品及萬能險產(chǎn)品的監(jiān)管措施,以規(guī)范相關(guān)產(chǎn)品的設(shè)計和銷售,引導(dǎo)人身險公司發(fā)展保障類業(yè)務(wù),優(yōu)化業(yè)務(wù)結(jié)構(gòu)。受此影響,2017年以來,人身險行業(yè)的原保險保費占規(guī)模保費的比重持續(xù)上升,保費規(guī)模有所下降,業(yè)務(wù)結(jié)構(gòu)不斷調(diào)整優(yōu)化。投資方面,隨著市場利率的逐步攀升,保險行業(yè)資金運用收益率有所改善。

(一)行業(yè)經(jīng)營情況回顧

1.“保險姓保”,保障類業(yè)務(wù)發(fā)展向好,人身險公司業(yè)務(wù)結(jié)構(gòu)持續(xù)優(yōu)化,保費增速放緩。

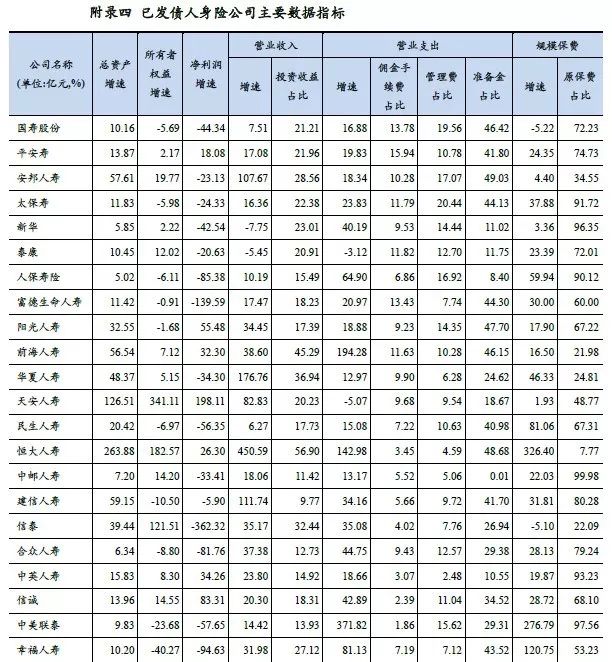

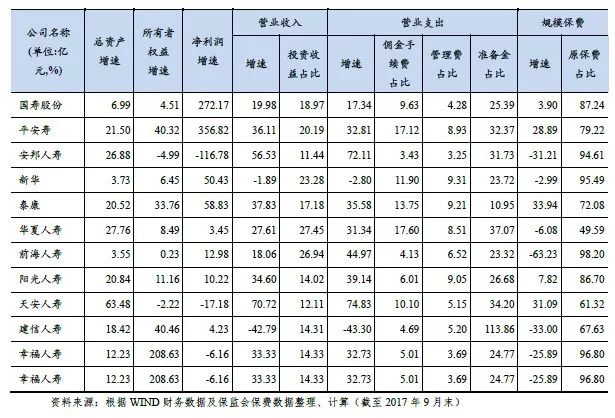

2016年,為遏制惡性競爭,守住不發(fā)生系統(tǒng)性風(fēng)險的底線,中國保監(jiān)會頒布《中國保監(jiān)會關(guān)于規(guī)范中短存續(xù)期人身保險產(chǎn)品有關(guān)事項的通知》、《中國保監(jiān)會關(guān)于進(jìn)一步完善人身保險精算制度有關(guān)事項的通知》、《關(guān)于強(qiáng)化人壽保險產(chǎn)品監(jiān)管工作的通知》和《中國保監(jiān)會關(guān)于進(jìn)一步加強(qiáng)人身保險監(jiān)管有關(guān)事項的通知》等系列文件,以規(guī)范萬能險的產(chǎn)品設(shè)計與銷售,壓降中短存續(xù)期業(yè)務(wù)規(guī)模,調(diào)整行業(yè)業(yè)務(wù)結(jié)構(gòu),化解潛在風(fēng)險。在“保險姓保”的行業(yè)政策指引下,2017年,人身險公司著力調(diào)整優(yōu)化業(yè)務(wù)結(jié)構(gòu),業(yè)務(wù)重心從低價值的理財型業(yè)務(wù)轉(zhuǎn)向高價值的保障型業(yè)務(wù),行業(yè)原保險保費收入快速上升,理財型業(yè)務(wù)規(guī)模逐步收縮。受此影響,人身險行業(yè)的規(guī)模保費增速有所放緩,業(yè)務(wù)結(jié)構(gòu)持續(xù)優(yōu)化。2017年1-11月,人身險公司實現(xiàn)規(guī)模保費收入30,866.08億元,同比減少5.57%;實現(xiàn)原保險保費收入24,914.21億元,同比增長21.11%。

近年來,萬能險產(chǎn)品因其較好的滿足了居民的理財需求,發(fā)展迅速,但結(jié)算利率競價、惡意競爭、激進(jìn)投資等問題日趨嚴(yán)峻。為肅清市場亂象,2016年,監(jiān)管部門連續(xù)出臺針對中短存續(xù)期產(chǎn)品及萬能險的系列政策,2016年下半年以來,萬能險業(yè)務(wù)擴(kuò)張逐步得到遏制,增速持續(xù)下降,并于2017年形成拐點,萬能險業(yè)務(wù)規(guī)模及占規(guī)模保費的比重呈雙降態(tài)勢,結(jié)束了萬能險多年以來的快速擴(kuò)張。2017年1-11月,人身險行業(yè)保戶投資款新增繳費5,536.10億元,較上年同期減少50.69%,占同期規(guī)模保費的比重為17.94%,較去年同期下降16.47個百分點;原保險保費占規(guī)模保費的比重較去年同期增加17.78個百分點至80.72%。

目前,人身險公司的保障型業(yè)務(wù)仍以壽險業(yè)務(wù)為主。2017年1-11月,壽險業(yè)務(wù)實現(xiàn)原保險保費收入20,644.14億元,同比增長24.69%;健康險業(yè)務(wù)實現(xiàn)原保險保費收入4,105.54億元,同比增長6.87%;意外險業(yè)務(wù)實現(xiàn)原保險保費收入834.83億元,同比增長20.41%。

業(yè)務(wù)渠道方面,2017年前三季度,保障功能產(chǎn)品占比較高的個人代理渠道是人身險公司的主要業(yè)務(wù)來源,實現(xiàn)原保險保費收入11,005.72億元,同比增長33.73%,占人身險公司業(yè)務(wù)總量的48.61%,較上年同期增加3.75個百分點;銀郵代理渠道實現(xiàn)原保險保費收入9,684.23億元,同比增長15.69%,占比42.77%,較上年同期減少2.86個百分點。

2.強(qiáng)監(jiān)管下,傳統(tǒng)人身險公司市場份額有所提升,轉(zhuǎn)型類公司著力調(diào)整業(yè)務(wù)結(jié)構(gòu)。

2017年以來,隨著針對中短存續(xù)期及萬能險業(yè)務(wù)監(jiān)管政策的逐步發(fā)酵,人身險行業(yè)的業(yè)務(wù)結(jié)構(gòu)調(diào)整步伐加快。各類人身險公司因既有業(yè)務(wù)結(jié)構(gòu)差異較大,經(jīng)營情況分化。主營理財型產(chǎn)品的公司,業(yè)務(wù)重心為調(diào)整業(yè)務(wù)結(jié)構(gòu),著力提升原保險保費收入占比,規(guī)模保費增速有所放緩。傳統(tǒng)人身險公司因運營穩(wěn)健,業(yè)務(wù)結(jié)構(gòu)相對合理,發(fā)展迅速,規(guī)模保費市場份額有所上升。

2017年1-11月,人身險行業(yè)前十大公司原保險保費收入(新準(zhǔn)則口徑)市場份額為71.40%,集中度較上年同期下降1.20個百分點,其中安邦人壽、華夏人壽及平安人壽的原保險保費收入市場份額增幅相對較大;行業(yè)前十大公司規(guī)模保費收入(舊準(zhǔn)則口徑)集中度為70.83%,同比上升3.66個百分點,其中安邦人壽和富德生命人壽的規(guī)模保費市場份額下滑較為顯著,分別較去年同期下降1.96和1.42個百分點。總體來看,前十大人身險公司中,此前主推萬能險的安邦人壽及華夏人壽的業(yè)務(wù)結(jié)構(gòu)調(diào)整力度較大,原保險保費收入占規(guī)模保費的比重分別較上年同期增加46.31個百分點和25.05個百分點。

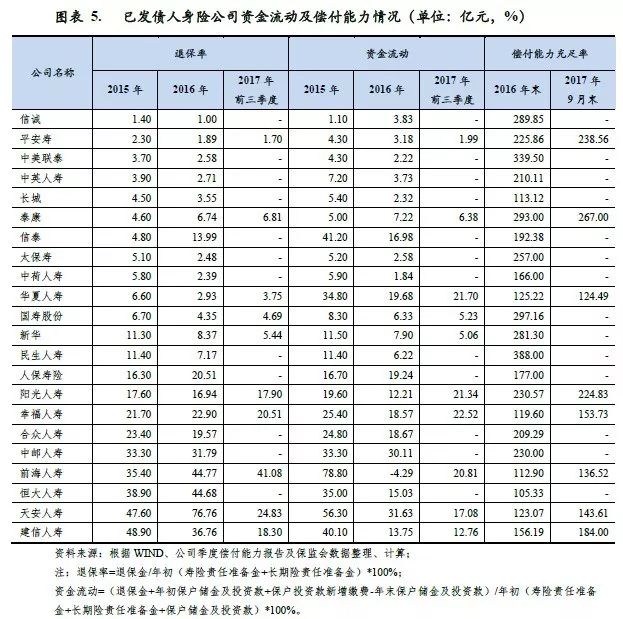

已發(fā)債人身險公司數(shù)據(jù)顯示,萬能型產(chǎn)品募集資金的更迭速度普遍高于普通壽險和分紅型產(chǎn)品所募資金的更迭速度,主營萬能險的公司負(fù)債久期較短,往往依靠產(chǎn)品滾動發(fā)行維持短債長投,其流動性管理難度較大。第二代償付能力監(jiān)管體系下,中短存續(xù)期業(yè)務(wù)對償付能力充足率消耗較大。2016年以來,針對中短存續(xù)期及萬能險業(yè)務(wù)的監(jiān)管政策的逐步升級,人身險公司的業(yè)務(wù)結(jié)構(gòu)優(yōu)化逐步推進(jìn),退保率及負(fù)債端滾動總體呈下降趨勢。而隨著業(yè)務(wù)結(jié)構(gòu)及投資結(jié)構(gòu)的優(yōu)化,人身險公司資本消耗速度放緩,償付能力充足率穩(wěn)中有升。

3.債券配置比重回升,其他類資產(chǎn)配置比重保持增長,資金運用收益率有所改善。

近年來,隨著保險公司承保業(yè)務(wù)的不斷累積,保險行業(yè)資金運用規(guī)模持續(xù)擴(kuò)大,且隨著投資范圍的拓寬,保險公司投資端資的資產(chǎn)配置更加多樣化。2017年,受規(guī)模保費增速放緩影響,資金運用增速有所放緩,而隨著債券市場收益率逐步上行,債券投資配置比重有所回升;受監(jiān)管導(dǎo)向及資本市場波動影響,股票和證券投資基金配置比呈下降趨勢;其他類資產(chǎn)配置比重保持增長。

截至2017年11月末,保險公司資金運用總額為147,019.88 億元,較年初增長9.79%,其中,銀行存款配置比重較年初減少5.12個百分點至13.13%;債券投資配置比重較年初增加2.85個百分點至35.00%;股票和證券投資基金配置比重較年初減少0.48個百分點至12.80%;其他投資占比較年初增加3.05個百分點至39.07%。

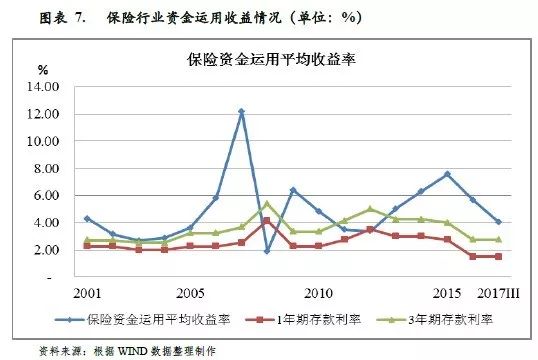

投資收益方面,2017年前三季度,保險行業(yè)的資金運用實現(xiàn)收益5,814.31億元,同比增長20.41%,其中債券收益為1,539.76億元,同比增長7.30%;長期股權(quán)及其他投資收益為2,593.62億元,同比增長19.44%。2017年前三季度,保險行業(yè)實現(xiàn)資金收益率4.05%,較去年同期上升0.1個百分點。

支出方面,隨著存續(xù)業(yè)務(wù)的累積及原保險保費收入的增長,人身險公司賠付支出和業(yè)務(wù)及管理支出均呈上升趨勢,但隨著業(yè)務(wù)結(jié)構(gòu)的逐步調(diào)整,壽險業(yè)務(wù)賠付支出相對增速有所放緩,顯著低于保費累積速度。2017年1-11月,人身險行業(yè)保險賠付支出為5,638.57億元,同比增長6.01%,其中壽險業(yè)務(wù)給付4,313.69億元,同比增長0.61%;健康險業(yè)務(wù)賠款和給付1,125.41億元,同比增長29.25%;意外險業(yè)務(wù)賠款199.48億元,同比增長24.16%。

盈利方面,得益于投資收益改善及保險準(zhǔn)備金的逐步釋放,2017年,保險行業(yè)盈利情況有所改善。2017年前三季度,預(yù)計利潤總額為1,857.03億元,同比增長18.31%。具體來看,受存續(xù)業(yè)務(wù)結(jié)構(gòu)調(diào)整影響,2017年,人身險公司盈利情況有所分化。其中,既有業(yè)務(wù)以萬能險為主的人身險公司業(yè)務(wù)重心為調(diào)整業(yè)務(wù)結(jié)構(gòu),期繳保障型業(yè)務(wù)發(fā)展較快,原保費收入在規(guī)模保費中的占比增幅較大。受業(yè)務(wù)結(jié)構(gòu)調(diào)整影響,轉(zhuǎn)型中的公司營業(yè)收入增幅較大,準(zhǔn)備金計提等相關(guān)業(yè)務(wù)支出同步上升;其中,由于期繳業(yè)務(wù)的首期渠道成本較高,傭金手續(xù)費率增幅較快,致使公司盈利與保費收入發(fā)生背離,凈利潤有所下降。相對地,隨著利率上行,新增固定收益類資產(chǎn)的投資收益有所提升,業(yè)務(wù)結(jié)構(gòu)穩(wěn)定的人身險公司,盈利水平有所提升。從長期來看,長期期繳業(yè)務(wù)的平均渠道成本相對較低,有助于降低人身險公司負(fù)債端成本,改善人身險公司經(jīng)營情況,減小其盈利壓力。

(二)強(qiáng)監(jiān)管延續(xù):控風(fēng)險,補(bǔ)短板,提升服務(wù)實體經(jīng)濟(jì)能力

2017年,中國保監(jiān)會發(fā)布“4+1”系列文件,明確保險行業(yè)近期的工作重點為治理市場亂象、補(bǔ)齊監(jiān)管短板、防范行業(yè)風(fēng)險,充分運用非現(xiàn)場監(jiān)管及現(xiàn)場檢查手段,嚴(yán)懲違規(guī)違法行為,從根本上化解風(fēng)險,提升保險服務(wù)實體經(jīng)濟(jì)的能力。行業(yè)監(jiān)管保持高壓態(tài)勢,產(chǎn)品端繼續(xù)促進(jìn)公司發(fā)展保障類業(yè)務(wù);資產(chǎn)配置方面,查處違規(guī)投資行為,針對股票及非標(biāo)類投資出臺實施細(xì)則,防范風(fēng)險,嚴(yán)禁監(jiān)管套利。

2017年,為加強(qiáng)保險行業(yè)監(jiān)管、治理市場亂象、補(bǔ)齊監(jiān)管短板、防范行業(yè)風(fēng)險,中國保監(jiān)會出臺“4+1”系列監(jiān)管文件,并陸續(xù)出臺針對性的實施細(xì)則。2017年4月,保監(jiān)會發(fā)布《中國保監(jiān)會關(guān)于進(jìn)一步加強(qiáng)保險監(jiān)管維護(hù)保險業(yè)穩(wěn)定健康發(fā)展的通知》(保監(jiān)發(fā)〔2017〕34號,以下簡稱“34號文”)以明確近期監(jiān)管工作總體思路,并陸續(xù)出臺《中國保監(jiān)會關(guān)于進(jìn)一步加強(qiáng)保險業(yè)風(fēng)險防控工作的通知》(保監(jiān)發(fā)〔2017〕35號,以下簡稱“35號文”)、《中國保監(jiān)會關(guān)于強(qiáng)化保險監(jiān)管打擊違法違規(guī)行為整治市場亂象的通知》(保監(jiān)發(fā)〔2017〕40號,以下簡稱“40號文”)、《中國保監(jiān)會關(guān)于彌補(bǔ)監(jiān)管短板構(gòu)建嚴(yán)密有效保險監(jiān)管體系的通知》(保監(jiān)發(fā)〔2017〕44號,以下簡稱“40號文”)和《中國保監(jiān)會關(guān)于保險業(yè)支持實體經(jīng)濟(jì)發(fā)展的指導(dǎo)意見》(保監(jiān)發(fā)〔2017〕42號,以下簡稱“42號文”)四項配套文件以保證監(jiān)管措施的有效落實。

34號文明確,近期保險監(jiān)管的主要任務(wù)及關(guān)注重點為:

(一)強(qiáng)化監(jiān)管力度,持續(xù)整治市場亂象:重點關(guān)注擴(kuò)張激進(jìn)、風(fēng)險指標(biāo)偏離度大的機(jī)構(gòu),清查違規(guī)資金運用、股東虛假注資、公司治理失效、信息披露不實等問題;

(二)補(bǔ)齊監(jiān)管短板,堵塞監(jiān)管漏洞:重點防止監(jiān)管套利;完善審批項目的監(jiān)管規(guī)則;

(三)堅持底線思維,嚴(yán)密防控風(fēng)險;

(四)創(chuàng)新體制機(jī)制,提升保險服務(wù)實體經(jīng)濟(jì)能力和水平。

1.負(fù)債端:進(jìn)一步規(guī)范人身險產(chǎn)品的開發(fā)與設(shè)計

2017年,為防范人身險公司經(jīng)營風(fēng)險,保戶消費者合法權(quán)益,保監(jiān)會細(xì)化了對人身險產(chǎn)品的開發(fā)、設(shè)計與銷售的監(jiān)管要求。2017年5月,保監(jiān)會發(fā)布《中國保監(jiān)會關(guān)于規(guī)范人身保險公司產(chǎn)品開發(fā)設(shè)計行為的通知》(保監(jiān)人身險〔2017〕134號,以下簡稱“134號文”),以規(guī)范保險公司產(chǎn)品開發(fā)設(shè)計與銷售,切實發(fā)揮人身保險產(chǎn)品的保險保障功能,回歸保險本源,防范經(jīng)營風(fēng)險。同時,發(fā)布《中國保監(jiān)會關(guān)于進(jìn)一步加強(qiáng)人身保險公司銷售管理工作的通知》(保監(jiān)人身險〔2017〕136號),以規(guī)范人身險產(chǎn)品的銷售行為,強(qiáng)化監(jiān)管及追責(zé)。

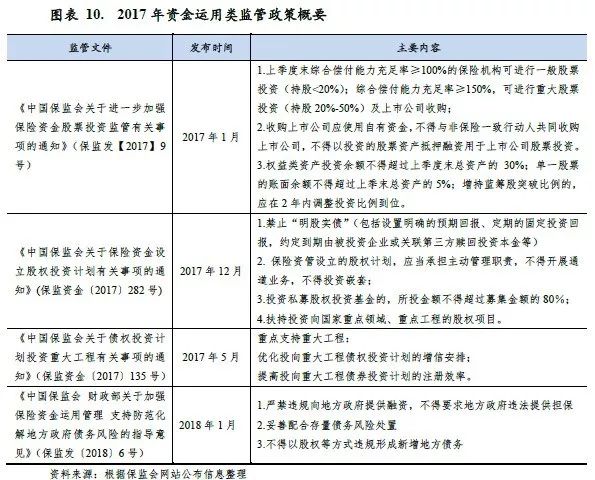

2.資產(chǎn)端:排查資金運用風(fēng)險,規(guī)范股票及股權(quán)投資行為

為整治市場亂象,規(guī)范保險公司資金運用,提升保險資金服務(wù)實體經(jīng)濟(jì)能力,2017年保監(jiān)會對股票投資及股權(quán)計劃投資出臺相應(yīng)的監(jiān)管政策。2017年1月,保監(jiān)會發(fā)布《中國保監(jiān)會關(guān)于進(jìn)一步加強(qiáng)保險資金股票投資監(jiān)管有關(guān)事項的通知》(保監(jiān)發(fā)【2017】9號),以規(guī)范保險公司的股票投資行為,防止其激進(jìn)投資,化解公司經(jīng)營風(fēng)險。2017年12月及2018年1月,保監(jiān)會分別發(fā)布《中國保監(jiān)會關(guān)于保險資金設(shè)立股權(quán)投資計劃有關(guān)事項的通知》(保監(jiān)資金〔2017〕282號)和《中國保監(jiān)會財政部關(guān)于加強(qiáng)保險資金運用管理支持防范化解地方政府債務(wù)風(fēng)險的指導(dǎo)意見》(保監(jiān)發(fā)〔2018〕6號),以規(guī)范保險資金的股權(quán)投資行為,防止以通道、名股實債等方式變相抬高實體企業(yè)融資成本,避免保險機(jī)構(gòu)違規(guī)增加地方政府債務(wù)規(guī)模,并要求保險公司妥善配合處置存量債務(wù)風(fēng)險。

3.其他行業(yè)政策

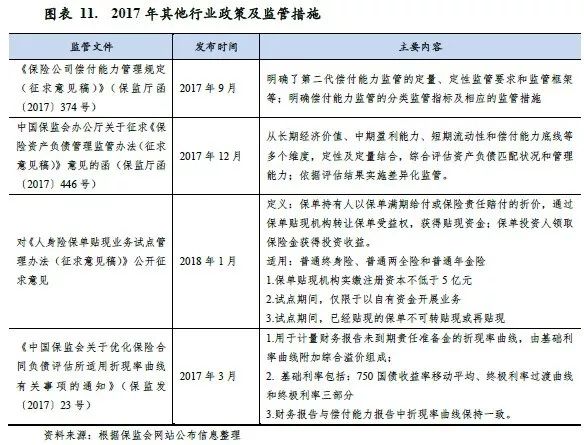

2017年,為落實全國金融工作會議精神及“1+4”系列文件,提升保險公司防范化解風(fēng)險的能力,保監(jiān)會進(jìn)一步細(xì)化對保險公司的償付能力、資產(chǎn)負(fù)債管理的監(jiān)管措施,以豐富監(jiān)管工具、完善監(jiān)管體系,推動保險公司增強(qiáng)核心競爭力,推動行業(yè)回歸保障本源和更好地服務(wù)實體經(jīng)濟(jì)。2017年9月,保監(jiān)會發(fā)布《中國保監(jiān)會關(guān)于印發(fā)<償二代二期工程建設(shè)方案>的通知”》(保監(jiān)發(fā)〔2017〕67號),啟動第二代償付能力管理二期工程,并就償付能力分類監(jiān)管的細(xì)則向保險機(jī)構(gòu)征求意見,發(fā)布《保險公司償付能力管理規(guī)定(征求意見稿)》(保監(jiān)廳函〔2017〕374號)。2017年7月,保監(jiān)會對保險公司進(jìn)行資產(chǎn)負(fù)債管理能力情況進(jìn)行摸底,并于12月發(fā)布《中國保監(jiān)會辦公廳關(guān)于征求<保險資產(chǎn)負(fù)債管理監(jiān)管辦法(征求意見稿)>意見的函》(保監(jiān)廳函〔2017〕446號)。此外,為促進(jìn)人身險行業(yè)保障型業(yè)務(wù)發(fā)展,保監(jiān)會計劃試點保單貼現(xiàn)業(yè)務(wù),并就相關(guān)業(yè)務(wù)的管理辦法向保險機(jī)構(gòu)征求意見。

二、中國人身保險行業(yè)信用展望

1.人身險行業(yè)的業(yè)務(wù)結(jié)構(gòu)進(jìn)一步優(yōu)化,保障型業(yè)務(wù)發(fā)展前景向好。

近年來,為防范人身險行業(yè)的經(jīng)營風(fēng)險,增強(qiáng)行業(yè)保險保障功能,保監(jiān)會出臺一系列針對中短存續(xù)期產(chǎn)品及萬能險業(yè)務(wù)的監(jiān)管措施,嚴(yán)格限制相關(guān)業(yè)務(wù)規(guī)模,并對超限部分制定明確的壓縮時間表。2017年,保監(jiān)會進(jìn)一步深化落實“保險姓保”的行業(yè)政策,明確將重點扶持發(fā)展風(fēng)險保障類產(chǎn)品,并出臺134號文,規(guī)范返還型產(chǎn)品設(shè)計,禁止萬能險及投連險以附加險的形式銷售,針對理財類人身險產(chǎn)品的監(jiān)管政策進(jìn)一步收緊。同時,我們關(guān)注到,監(jiān)管部門對于產(chǎn)品設(shè)計的監(jiān)管的實施力度較強(qiáng),對以非合理精算假設(shè)等變相突破預(yù)定利率上限的情況向多家公司下發(fā)監(jiān)管函,要求停售問題產(chǎn)品,并禁止其新產(chǎn)品申報。

受監(jiān)管政策及行業(yè)導(dǎo)向的影響,未來保險公司對萬能險等理財類業(yè)務(wù)的銷售意愿將有所下降。同時受返還期限延遲及返還比例上限影響,部分理財類年金險產(chǎn)品對投資者吸引力有所下降。公司銷售意愿下降疊加產(chǎn)品吸引力下降,預(yù)計未來萬能險及其他形式的理財型業(yè)務(wù)規(guī)模進(jìn)一步收縮的可能性較大。

長期限人身險方面,2018年1月,保監(jiān)會著手推進(jìn)人身險保單貼現(xiàn)業(yè)務(wù)試點工作。保單貼現(xiàn)業(yè)務(wù)將有效改善長期險人身險產(chǎn)品的流動性和變現(xiàn)能力,緩解終身壽險類投保人生前無法使用賠付金的窘境,為重癥患者獲得及時的治療提供一定的經(jīng)濟(jì)條件,提升長期限人身險產(chǎn)品吸引力。同時,保單貼現(xiàn)業(yè)務(wù)也將有效降低產(chǎn)品退保率,緩解人身險公司面臨的退保風(fēng)險,進(jìn)一步提升公司對于長期保障型產(chǎn)品的銷售意愿。試點期間,人身險保單貼現(xiàn)業(yè)務(wù)限于普通終身險、普通兩全險和普通年金險產(chǎn)品。預(yù)計此項業(yè)務(wù)及相關(guān)政策落地后,將進(jìn)一步推動長期限保障類產(chǎn)品發(fā)展空間,促進(jìn)相關(guān)業(yè)務(wù)發(fā)展。

此外,作為國家養(yǎng)老和醫(yī)療保障體系建設(shè)的重要組成部分,養(yǎng)老稅改及商業(yè)醫(yī)療保險工作的逐步推進(jìn),隨著相關(guān)政策的逐步落地,相關(guān)業(yè)務(wù)發(fā)展有望加速。

預(yù)計2018年,人身險行業(yè)的業(yè)務(wù)結(jié)構(gòu)將進(jìn)一步優(yōu)化,保障型業(yè)務(wù)的重要性繼續(xù)提升。從負(fù)債角度來看,隨著業(yè)務(wù)結(jié)構(gòu)的優(yōu)化,人身險公司負(fù)債久期將逐步拉長;雖然長期期繳產(chǎn)品首期的渠道成本較高,但長遠(yuǎn)來看,將有望降低人身險公司負(fù)債端的綜合成本,利好行業(yè)長遠(yuǎn)發(fā)展。

2.股票及非標(biāo)債權(quán)類投資監(jiān)管趨嚴(yán),債券配置比重回升,收益率改善。

2017年以來,保監(jiān)會分別就保險資金股票投資和股權(quán)投資發(fā)布《中國保監(jiān)會關(guān)于進(jìn)一步加強(qiáng)保險資金股票投資監(jiān)管有關(guān)事項的通知》(保監(jiān)發(fā)【2017】9號,以下簡稱“9號文”)、《中國保監(jiān)會關(guān)于保險資金設(shè)立股權(quán)投資計劃有關(guān)事項的通知》(保監(jiān)資金〔2017〕282號,以下簡稱“282號文”)和《中國保監(jiān)會財政部關(guān)于加強(qiáng)保險資金運用管理支持防范化解地方政府債務(wù)風(fēng)險的指導(dǎo)意見》(保監(jiān)發(fā)〔2018〕6號,以下簡稱“6號文”),以規(guī)范保險公司大類資產(chǎn)的投資行為。

9號文對保險資金舉牌上市公司股票的資金來源、標(biāo)的行業(yè)、集中度及舉牌資質(zhì)做出嚴(yán)格限定,并規(guī)定此前按規(guī)定增持藍(lán)籌股超過股票投資限額的需在2年內(nèi)調(diào)整到位。受此影響,2017年,保險行業(yè)股票配置趨于謹(jǐn)慎。

為配合全面金融監(jiān)管工作,282號文及6號文禁止保險資金通過差額補(bǔ)足及到期回購等條款,開展“明股實債”類投資,變相推高政府平臺債務(wù)融資,并要求妥善處置存續(xù)債務(wù)風(fēng)險;禁止保險資金開展通道業(yè)務(wù),嵌套投資,繞道監(jiān)管;限定私募股權(quán)投資基金認(rèn)購比例上限,防止相關(guān)項目杠桿過大。同時,相關(guān)文件引導(dǎo)保險資金服務(wù)實體經(jīng)濟(jì),鼓勵保險公司投資以股權(quán)投資的形式,參與國家重點領(lǐng)域、重點工程項目建設(shè)。從目前情況來看,因投資風(fēng)格較為謹(jǐn)慎,風(fēng)險偏好較低,保險公司相當(dāng)一部分的股權(quán)投資計劃為明股實債,且較為青睞擁有政府信用支持的項目(包括以政府相關(guān)實體提供擔(dān)保、差額補(bǔ)足及到期回購等形式)。受監(jiān)管政策影響,未來,保險公司新增股權(quán)類投資的資產(chǎn)性質(zhì)面臨一定轉(zhuǎn)變,相關(guān)投資的決策及投后管理難度趨升,預(yù)計此類資產(chǎn)投資增速將有所放緩,關(guān)注金融機(jī)構(gòu)收緊政府相關(guān)實體授信對于存續(xù)資產(chǎn)質(zhì)量的影響。

2016年四季度以來,在金融去杠桿的大背景下,市場收益率節(jié)節(jié)攀升,債券類資產(chǎn)的吸引力有所回升,配置性機(jī)會逐步顯現(xiàn)。2018年,我國施行“積極”的財政政策和“穩(wěn)健”的貨幣政策,預(yù)計資金面將會進(jìn)一步趨緊,市場利率仍將處于上升通道,債券收益率有望進(jìn)一步上升。在債券投資吸引力上升、股權(quán)類投資監(jiān)管趨嚴(yán)的背景下,預(yù)計保險行業(yè)債券配置比重將穩(wěn)中有升,投資收益有望進(jìn)一步改善,關(guān)注低等級信用債的信用風(fēng)險。

3.折現(xiàn)率上行,準(zhǔn)備金逐步釋放,利好人身險公司盈利。

2014年以來,10年期國債收益率呈下降趨勢,在漫長降息通道后,2016年以來,債券收益率開始逐步回升。而750天國債收益率移動平均也在2017年11月迎來拐點,保險責(zé)任準(zhǔn)備金折現(xiàn)率的基礎(chǔ)利率開始回升,保險責(zé)任準(zhǔn)備金將逐步釋放,預(yù)計2018年,人身險公司保險責(zé)任準(zhǔn)備金計提將相對減少,利好公司盈利。受既有業(yè)務(wù)結(jié)構(gòu)及準(zhǔn)備金折現(xiàn)率假設(shè)影響,各類人身險公司受益程度將有所不同,總體而言,既有業(yè)務(wù)中壽險且長期限壽險業(yè)務(wù)占比較高的公司,利潤改善程度較大。既有業(yè)務(wù)以萬能險為主或處于轉(zhuǎn)型中的公司利潤釋放程度相對較小。

4.豐富監(jiān)管工具,提升保險行業(yè)監(jiān)管的專業(yè)化程度。

為更好落實“1+4”系列文件,提升行業(yè)監(jiān)管專業(yè)化程度,保監(jiān)會不斷豐富行業(yè)監(jiān)管工具。2017年9月,為提高風(fēng)險計量的科學(xué)性和風(fēng)險管理的有效性,保監(jiān)會啟動“償二代”二期工程,發(fā)布《保險公司償付能力管理規(guī)定(征求意見稿)》(保監(jiān)廳函〔2017〕374號,以下簡稱“374號文”),明確二期工程的工作重點為細(xì)化監(jiān)管措施,強(qiáng)化償付能力監(jiān)管約束性,加強(qiáng)對保險集團(tuán)的監(jiān)管力度,完善資本及各類的計量,強(qiáng)化市場風(fēng)險、信用風(fēng)險的穿透識別能力等。預(yù)計未來保監(jiān)會將會針對各項工作重點出臺針對性的監(jiān)管細(xì)則,償付能力計量及監(jiān)管措施進(jìn)一步細(xì)化。

2017年12月,保監(jiān)會就《保險資產(chǎn)負(fù)債管理監(jiān)管辦法(征求意見稿)》向行業(yè)征求意見,以進(jìn)一步防范保險業(yè)資產(chǎn)負(fù)債錯配風(fēng)險,加強(qiáng)資產(chǎn)負(fù)債管理監(jiān)管,提升保險公司資產(chǎn)負(fù)債管理能力。該辦法采用現(xiàn)場評估與非現(xiàn)場評估相結(jié)合的方式,從長期經(jīng)濟(jì)價值、中期盈利能力、短期流動性和償付能力底線等多個維度,綜合評估保險公司資產(chǎn)負(fù)債匹配狀況和管理能力。保監(jiān)會將根據(jù)綜合評定結(jié)果,對保險公司實施差異化監(jiān)管,對于資產(chǎn)負(fù)債管理情況及能力較好的公司,在資金運用以及保險產(chǎn)品等方面給予支持,鼓勵其先行試點;對資產(chǎn)負(fù)債管理情況較差的公司實施較嚴(yán)密監(jiān)管,針對其存在的問題實行相應(yīng)的監(jiān)管措施。此項政策的落實后,人身險公司的資產(chǎn)負(fù)債管理將趨于謹(jǐn)慎,行業(yè)風(fēng)險有望降低,而人身險公司通過短債長配賺取的利差將有所下降。