中國防范系統性金融風險三大審慎監管的基本制度已經出臺兩份——《 關于規范金融機構資產管理業務的指導意見 》、《非金融企業投資金融機構監管指導意見》于4月27日發布。剩下的一份《金融控股公司監管辦法》也有了新的動向。

據彭博社5月7日報道,中國監管機構正在起草金融控股公司管理細則,將首次要求金融控股公司必須獲得中國央行頒發的金融控股公司牌照——擁有跨兩個金融行業的機構,必須向中國央行申請金融控股公司牌照。彭博社引用知情人士的話稱,管理細則將要求金融控股公司控制下屬子公司的層級,集團架構不能過于復雜,并對集團內部交易進行約束。細則將提出有關資本充足率要求。

關于《金融控股公司監管辦法》最近、最確切的消息來源于新任的央行行長易綱,他在3月25日舉辦的“中國發展高層論壇”上,對于目前金控集團的市場亂象指出:“少數野蠻生長的金融控股集團存在著較大風險,抽逃資本、循環注資、虛假注資,以及通過不正當的關聯交易進行利益輸送等問題比較突出,帶來跨機構、跨市場、跨業態的傳染風險。”前央行行長周小川在兩會期間記者會上對于金融控股公司也有一次明確表態,嚴厲指出了一些金控公司存在的問題。

一、混戰格局:國內金控集團形成“野蠻生長”亂象

國際上對于金融控股集團的業務范圍規定,最早是在1999年,由巴塞爾銀行監管委員會、國際證監會組織、國際保險監管協會聯合發布的《對金融控股公司的監管原則》中指出:“在同一控制權下,所屬的受監管實體至少明顯地在從事兩種以上的銀行、證券和保險業務,同時每類業務的資本要求不同。”

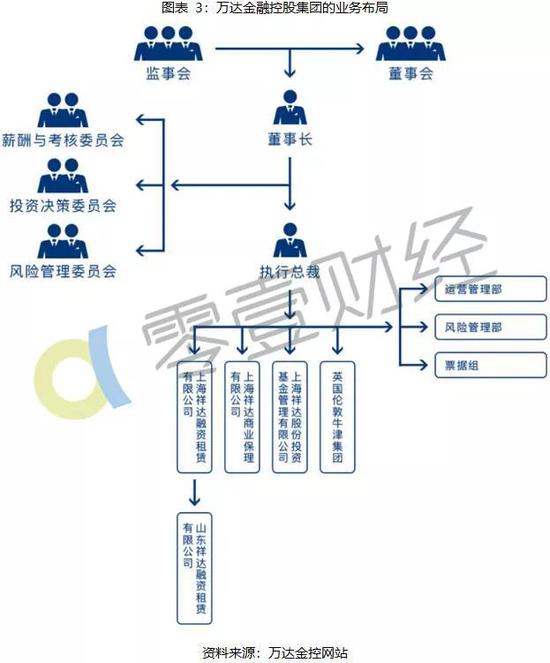

據券商中國不完全統計,目前幾大金控陣營包括:央企金控、地方金控、民營金控、集團金控、互聯網金控等類型。截至2016年末,有近70家中央企業擁有各類金融子公司共150多家,有28家民營企業持有5家以上金融機構的股權。

1.央企與地方金控集團發展體系完善

以前中國僅有光大集團、中信集團等極少數國家批準的金控集團,發展到今天,央企金控集團已經細分為:金融央企金控、產業央企金控,由央企控制的金控集團通常資產龐大,經過多年的發展,基本獲得了全部的金融牌照。下表列明了央企與地方金控集團的典型代表,這些集團在國內成立時間較早,由央企或地方政府控股運作,整體運營較為規范。

2.民營金控公司成為“問題金控”

新任央行行長易綱所提到的“少數野蠻生長的金控公司”,主要是指部分民營系非金融企業發起設立的金控公司,在過去幾年內由于快速擴張而引發的巨大風險。民營資本紛紛“殺入”金融業,核心原因在于資本逐利,典型代表包括泛海系、復星系、萬向系等。中國進出口銀行董事長胡曉煉表示,民營金控公司存在的市場亂象主要體現為以下幾方面:

一是金融機構的杠桿率較高,在資產擴張的過程中大量甚至是無節制地舉債;

二是法人治理不健全;

三是經營過程中出現異化,保險公司做成資產投資公司,實業做成金融公司;

四是這些機構通常體量較大,出現風險的話影響范圍大,甚至可能引發系統性金融風險。

此外,周小川在3月9日舉行的“金融改革與發展”相關問題回答中外記者提問上回應稱,有一些集團雖然不叫金融控股公司,但在集團內部已經構成了金融控股的實際操作行為,可能控股了多家金融機構,可能還在不同的行業,比如證券、保險、銀行、信托等業務形態,這種行為醞釀了一定的風險。

中國光大集團股份公司董事長李曉鵬也表示,當前有個別機構借金控的名義淘金,肆意操縱關聯貿易,盲目加高財務杠桿,嚴重偏離了金融控股集團的本質,形成了風險隱患,對于金控業的發展產生了不利的影響。

二、重點整治:非金融民營金控企業將成為監管重點

4月27日發布的《非金融企業投資金融機構監管指導意見》直指非金融企業(特別是民營系)發起設立的金控公司。從民營企業涉足金融控股的發展現狀來看,包括傳統行業與互聯網行業兩大類型,兩者之間在產融結合的發展程度也有所區別。

1.民營企業和上市公司

從事傳統產業的民營企業,通過投資、并購等方式逐步控制多家、多類型金融機構,譬如明天系、復星、恒大、萬達等。這類民營企業普遍發展規模較大,或已成為上市公司,它們在布局金融業務領域也在與互聯網金融不斷融合。這類企業組建金控平臺的目的不一,一般涉及完善公司業務體系,實現產融結合;或者進行產業轉型,尋找全新的利潤增長來源。

2.互聯網巨頭公司

以BATJ為代表的互聯網巨頭,拿下了多張金融牌照,其中以阿里和騰訊的動作最為突出,成為互聯網公司布局金融業務的“佼佼者”。互聯網巨頭加入金控平臺的行列,目的在于發揮自身在場景、賬戶、流量、數據、技術等多方面的優勢,掌握用戶的各項數據信息,提升用戶對于企業產品的使用黏性,防止用戶流失。

值得注意的是,互聯網金融集團是監管方面提出整治民營金控企業的重點環節之一,無論是傳統企業還是互聯網企業,都在進軍互聯網金融領域。在2018年全國“兩會”期間,全國政協委員、央行上海分行行長金鵬輝就建議,從系統重要性角度考慮,將監管范疇拓展到規模較大、風險外溢程度較高的機構,主要包括以下民資介入的領域:

一是與商業銀行存在合作關系的非銀子公司。這類公司是由商業銀行出資設立的子公司,目前監管機構往往忽略對這類公司的監管,今后監管重點主要是銀行與非銀行子公司的業務合作;

二是四個主要的金融控股實際業務形態需要重點關注。對于保險系金融控股公司、地方政府主導的金融控股公司、民營控股金融集團、互聯網金融集團等四類,應當由監管部門予以重點關注。

三、央行出手:抓緊出臺三大審慎監管的基本制度

針對以民營企業為主的金融控股集團出現的市場亂象問題,目前有市場消息指出,人民銀行正在制定金融控股公司監管規則,重點是股權結構、資本真實性和關聯交易。前央行行長周小川表示,對于金控公司的監管將有三方面側重點:

一是強調資本的真實性,目前一些金融控股公司存在著虛假注資、循環注資的問題,必須保證有足夠的資本來吸收風險;

二是要強調股權結構與實際控制人的透明度,關注是否出現違規操作行為;

三是加強對金控集團是否存在關聯交易進行排查,包括金融控股集團內部的金融機構之間,或是金控集團的實體企業以及海外企業之間,隱藏的關聯交易涉及金融系統性風險,必須保障金融與實體企業之間構建防火墻。