2018年2月份以來(lái),港股市場(chǎng)進(jìn)入回調(diào),內(nèi)資銀行股板塊也是跌跌不休。

不過(guò),2016年才上市的郵儲(chǔ)銀行,卻在今年“氣勢(shì)如虹”,2018年初至今漲幅超過(guò)30%,妥妥的領(lǐng)漲銀行股板塊。

股價(jià)逆勢(shì)上漲,除了前期跌的多,一個(gè)關(guān)鍵的因素可能就是郵儲(chǔ)銀行在上市后首個(gè)完整財(cái)年,交出了靚麗的成績(jī)單。

財(cái)報(bào)顯示,2017年郵儲(chǔ)銀行營(yíng)業(yè)收入2248.64億元,同比增長(zhǎng)18.6%,歸母凈利潤(rùn)476.83億元,同比增長(zhǎng)19.8%。

郵儲(chǔ)銀行是一家大型零售商業(yè)銀行,其前身可以追溯至1919年開(kāi)辦的郵政儲(chǔ)金業(yè)務(wù),至今已有百年歷史。脫胎于龐大的郵政系統(tǒng),也正因此擁有了其他銀行難以企及的深入全國(guó)的龐大網(wǎng)點(diǎn)優(yōu)勢(shì)。歷史上,郵政儲(chǔ)蓄業(yè)務(wù)在相當(dāng)長(zhǎng)的時(shí)間內(nèi)處于“只儲(chǔ)不貸”的特殊狀態(tài),與一般的商業(yè)銀行迥然不同,吸納的資金主要回籠給央行。

2004年,郵政儲(chǔ)蓄機(jī)構(gòu)經(jīng)營(yíng)的金融業(yè)務(wù)被納入銀行業(yè)管理范圍,2007年以中國(guó)郵政蓄銀行為名正式成立,“只儲(chǔ)不貸”也成為歷史。

郵儲(chǔ)銀行當(dāng)前資產(chǎn)規(guī)模超過(guò)9萬(wàn)億,基本與交通銀行(6.160,0.02,0.33%)相當(dāng)。雖然在性質(zhì)劃分上沒(méi)有被劃分為“第六大國(guó)有銀行”但也能稱(chēng)得上是中國(guó)銀行(3.860,0.01,0.26%)界的巨無(wú)霸了。2017年的營(yíng)業(yè)收入,也排在中國(guó)41家上市銀行的第五位。

在IPO之后的一年多,郵儲(chǔ)銀行的股價(jià)走勢(shì)并不理想,盡管有眾多大資金保駕護(hù)航,仍然一度破發(fā)。

從破發(fā)到領(lǐng)漲,郵儲(chǔ)銀行是否已經(jīng)發(fā)生了根本性的轉(zhuǎn)變?此前壓抑估值的擔(dān)憂是否已經(jīng)被消弭?

今天就來(lái)談?wù)勥@家獨(dú)特的銀行,先從創(chuàng)收能力開(kāi)始。

創(chuàng)收真難:成本收入比高到讓同業(yè)無(wú)語(yǔ) 代理經(jīng)營(yíng)成“雙刃劍”

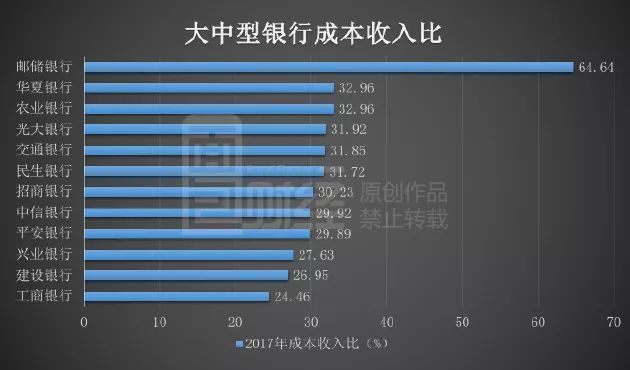

成本收入比是衡量銀行獲取收入難度的重要指標(biāo),大部分上市銀行的成本收入比介于20%到30%的范圍之內(nèi)。簡(jiǎn)單的說(shuō)就是每獲取10塊錢(qián)的收入,要支出2到3塊錢(qián)的成本。

但郵儲(chǔ)銀行的成本收入比,遠(yuǎn)遠(yuǎn)超出了行業(yè)的平均值,高達(dá)60%以上。下表為12家全國(guó)性大中型銀行成本收入比情況:

2017年,郵儲(chǔ)銀行以64.64%的成本收入比在上述12家商業(yè)銀行中排名第一,高出位列第二名的農(nóng)業(yè)銀行(3.850,0.00,0.00%)近32個(gè)百分點(diǎn)。其實(shí),郵儲(chǔ)銀行的成本收入比也位列41家A股和港股上市銀行榜首。

成本收入比高,要么是收入低,要么是成本太高。先說(shuō)成本,郵儲(chǔ)銀行的成本究竟高在哪里呢?

拆解郵儲(chǔ)銀行的營(yíng)業(yè)支出,會(huì)發(fā)現(xiàn)支付給控股股東郵政集團(tuán)的代理費(fèi)占了大頭。2017年代理費(fèi)支出687.97億元,占2017年1470.16億元營(yíng)業(yè)支出的46.8%。長(zhǎng)期以來(lái),代理費(fèi)支出占營(yíng)業(yè)支出的比重都在45%左右。

為什么要付給郵政集團(tuán)這么多錢(qián)?這里就要提一下郵儲(chǔ)銀行獨(dú)特的網(wǎng)點(diǎn)經(jīng)營(yíng)情況。

根據(jù)2017年年報(bào),郵儲(chǔ)銀行共擁有39798個(gè)網(wǎng)點(diǎn),而宇宙行工商銀行(5.980,-0.02,-0.33%)的網(wǎng)點(diǎn)數(shù)也才1.6萬(wàn)多家。郵儲(chǔ)銀行的網(wǎng)點(diǎn)總數(shù)相當(dāng)于宇宙行的兩倍還多。

但是這些網(wǎng)點(diǎn)并不都是“直屬”郵儲(chǔ)銀行的。在郵儲(chǔ)銀行的網(wǎng)點(diǎn)中,代理網(wǎng)點(diǎn)有31758個(gè),占總網(wǎng)點(diǎn)數(shù)的79.8%。這些代理網(wǎng)點(diǎn)是郵儲(chǔ)銀行委托控股股東郵政集團(tuán)代辦理相關(guān)商業(yè)銀行業(yè)務(wù)的,即依托郵局網(wǎng)點(diǎn)開(kāi)展業(yè)務(wù)。正是借助郵局系統(tǒng)龐大的分支網(wǎng)絡(luò),郵儲(chǔ)銀行才擁有了秒殺宇宙行的網(wǎng)點(diǎn)數(shù)量。試問(wèn)哪一家銀行的網(wǎng)點(diǎn)能像郵局一樣廣泛覆蓋全國(guó),甚至是人煙稀少的地方?

龐大的網(wǎng)點(diǎn)數(shù)量,為郵儲(chǔ)銀行貢獻(xiàn)了巨量的存款,尤其是個(gè)人存款。2017年底,郵儲(chǔ)銀行吸收存款總額8.06萬(wàn)億元。

存款構(gòu)成中公司存款1.2萬(wàn)億,個(gè)人存款6.86萬(wàn)億,也就是說(shuō),吸收存款主要靠個(gè)人客戶。而長(zhǎng)期以來(lái)郵儲(chǔ)銀行個(gè)人存款中來(lái)自代理網(wǎng)點(diǎn)的個(gè)人存款占比維持在73%左右。

與總資產(chǎn)規(guī)模相當(dāng)?shù)慕煌ㄣy行相比,可以看出網(wǎng)點(diǎn)對(duì)于郵儲(chǔ)銀行資金來(lái)源的影響。2017年底,交通銀行客戶存款總額只有4.9萬(wàn)億,只相當(dāng)于郵儲(chǔ)銀行的6成多;個(gè)人存款只有不到1.58萬(wàn)億。郵儲(chǔ)銀行的個(gè)人存款余額相當(dāng)于交行的四倍多。

即便與四大行相比,郵儲(chǔ)銀行在吸收個(gè)人存款上也是有優(yōu)勢(shì)的。根據(jù)財(cái)報(bào)數(shù)據(jù):2017年底,郵儲(chǔ)銀行的個(gè)人定期存款余額高達(dá)4.3萬(wàn)億,僅略低于工行和農(nóng)行,明顯超過(guò)建行和中行。個(gè)人定期存款是一個(gè)相當(dāng)優(yōu)質(zhì)的資金來(lái)源,成本不高,而且較活期存款更為穩(wěn)定。

由此可以看出,郵儲(chǔ)銀行獨(dú)特的網(wǎng)點(diǎn)結(jié)構(gòu),成了一把雙刃劍:個(gè)人攬儲(chǔ)多的好處就是付息成本低,但伴隨而來(lái)的劣勢(shì)就是前文提到的秒殺同行的高成本收入比。

分析完成本收入比的分子,下面我們來(lái)看更重要的分母——營(yíng)業(yè)收入。

大客戶鐵總與債券市場(chǎng)的兄弟們:沒(méi)你們真的不行

銀行的營(yíng)收主要由利息收入和非息收入構(gòu)成。

2017年,郵儲(chǔ)銀行的營(yíng)業(yè)收入為2248.64億元,其中利息凈收入1881.15億元,占比高達(dá)83.66%。

講到利息收入,就要先來(lái)看放貸情況。

郵儲(chǔ)銀行貸款構(gòu)成中,公司貸款1.39萬(wàn)億,票據(jù)貼現(xiàn)2918億元,個(gè)人貸款1.95萬(wàn)億,如此看來(lái),郵儲(chǔ)銀行公司與個(gè)人貸款占比還算均衡。不過(guò),從年報(bào)中可以發(fā)現(xiàn),郵儲(chǔ)銀行對(duì)公貸款卻有“大客戶依賴癥”。

郵儲(chǔ)銀行對(duì)公貸款依賴單一大客戶中國(guó)鐵路總公司的情況存在已久。2013年對(duì)中國(guó)鐵路總公司的貸款占資本凈額高達(dá)151.52%,隨著郵儲(chǔ)規(guī)模逐年擴(kuò)大,這一比率正在下降。截至2017年底,最大單一大客戶貸款比例降至35.04%。雖然相較2016年的44.34%有所下降,但仍然高出25%的監(jiān)管紅線。

郵儲(chǔ)銀行為鐵路總公司提供的2400億元授信額度是受到了前銀監(jiān)會(huì)現(xiàn)在銀保監(jiān)會(huì)許可的,這無(wú)話可說(shuō)。但以存貸比對(duì)9家全國(guó)性上市商業(yè)銀行進(jìn)行排名,郵儲(chǔ)的存貸比以45.02%墊底,與倒數(shù)第二名的農(nóng)業(yè)銀行仍相差21.18%。

存貸比低,意味著郵儲(chǔ)銀行放貸方面存在的問(wèn)題就不僅僅是大客戶依賴癥了,而是放出去的貸款本身就少。

存貸比不高,還有什么創(chuàng)收的方式呢?

翻查財(cái)報(bào),我們可以看到郵儲(chǔ)銀行的生息資產(chǎn)結(jié)構(gòu)也較為獨(dú)特——固收投資占比高。

2017年生息資產(chǎn)平均余額為7.837萬(wàn)億元,其中貸款平均余額為3.283萬(wàn)億,占比不到一半。剩下的生息資產(chǎn)中,固定收益投資有2.567萬(wàn)億(其中大部分為持有至到期的債券與銀行間債券),占比達(dá)32.75%。

雖然郵儲(chǔ)銀行可以依托郵政集團(tuán),輕松吸收到其他銀行夢(mèng)寐以求的個(gè)人存款,但是存款也是要付利息的,還要向郵政集團(tuán)支付不菲的代理費(fèi)。

創(chuàng)收成了煩心事,畢竟還有十幾萬(wàn)員工要養(yǎng)。

根據(jù)財(cái)報(bào)數(shù)據(jù)測(cè)算:2017年,郵儲(chǔ)銀行人均營(yíng)收為131.08萬(wàn)元,在大中型上市銀行中位居倒數(shù)第二,僅高于農(nóng)行的110.21萬(wàn)元。即便同樣是網(wǎng)點(diǎn)多、員工多的工商銀行,其人均營(yíng)收仍有160.36萬(wàn)元,高出郵儲(chǔ)銀行近30萬(wàn)元。

家賊難防,風(fēng)控存隱患

除了創(chuàng)收壓力,郵儲(chǔ)銀行近年來(lái)還面臨一個(gè)更嚴(yán)重的問(wèn)題——風(fēng)控。先看郵儲(chǔ)銀行在2017年年報(bào)中披露的一項(xiàng)預(yù)計(jì)負(fù)債:

這涉及到一起震驚金融圈的監(jiān)守自盜大案。根據(jù)已經(jīng)公開(kāi)的信息:公告中的郵儲(chǔ)銀行“前員工”其實(shí)就是旗下的原某支行行長(zhǎng)。

翻查2018年1月28日郵儲(chǔ)銀行對(duì)此次事件的公告,涉案票據(jù)票面金額達(dá)79億元。而這起大案的手法也堪稱(chēng)簡(jiǎn)單粗暴:冒用分行名義、偽造公章、違規(guī)套取票據(jù)資金、套取理財(cái)資金用以兌付票據(jù)……郵儲(chǔ)的風(fēng)控水平確實(shí)讓人不敢恭維。

2017年,郵儲(chǔ)銀行計(jì)提了損失59.18億!

截止2017年底,郵儲(chǔ)銀行員工總數(shù)171,551人,凈利潤(rùn)約477億,人均凈利潤(rùn)約27.8萬(wàn)。