有產品下線或限售 “智能存款”遇冷?

蘇寧銀行下線“升級存”,網商銀行限售定活寶;有業內人士稱,“智能存款”將改變銀行存款市場

4%左右的高利率,存入當日起息,受存款保險條例保護……這是一款被稱作“智能存款”的現金管理類產品身上所帶有的“光環”。在今年貨幣基金收益率長期在3%以下徘徊的背景下,民營銀行的存款類產品異軍突起,迅速成為最火爆的產品之一。

不過,最近這類產品遇到了“成長的煩惱”。微眾銀行日前宣布,12月20日起,“智能存款+”將無法買入。此時距該產品上線僅4個月。此前,微眾銀行50萬元起售的“智能存款+尊享版”已下線。

與此同時,“智能存款”也引起監管部門的關注。12月19日,據市場消息,針對這種互聯網存款業務,央行已于近日進行窗口指導。在業內人士看來,監管并未一下子叫停該業務,而是采取邊觀望邊進行適當窗口指導的方式,在情理之中。

對于智能存款,多位業內人士表示,在銀行的產品體系里,早就有很多類似的產品,螞蟻金服、網商銀行也早就推出定活寶類的產品。

目前看,“智能存款”主要集中在民營銀行,這主要是因為民營銀行的負債來源狹窄,銀行希望通過這一產品實現獲客、積累基礎客戶、攬儲等多重目標。

“智能存款不是新事物,只是新概念”

12月19日晚,針對下線“智能存款+”產品,微眾銀行回復新京報記者稱,從經營策略和階段性目標等方面綜合考慮,設定了“智能存款+”產品銷售截止期。

之前受到市場熱捧的“智能存款”到底是什么?

“‘智能存款’應該是媒體提出的新概念,相關部門和金融機構并沒有對這一概念做出統一的解釋”。蘇寧金融研究院特約研究員江瀚說,從金融的角度看,“智能存款”并沒有什么新鮮的內涵。

江瀚介紹,在互聯網模式下,包括BAT旗下微眾銀行、網商銀行、百信銀行等在內的部分民營銀行,陸續推出了不同于傳統活期理財的存款類產品,目前在業內統稱“智能存款”。這種創新產品的本質和核心依然是定期存款,因為只有定期存款才能夠確保較高的收益水平,而且這種收益水平還是固定的。

多位銀行人士與江瀚看法相似。一位上市銀行高管告訴新京報記者,“銀行早就有很多這樣類似的產品了,螞蟻金服、網商銀行也早就推出定活寶類的產品,只是這樣的產品有各種各樣的名稱,只是這一次被叫‘智能存款’而火起來了”。他認為,“智能存款”不是新事物,只是個新概念。

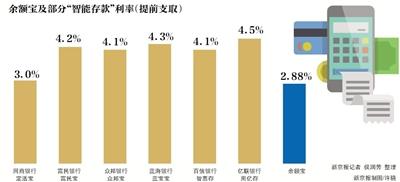

據記者不完全統計,藍海銀行、富民銀行、眾邦銀行、振興銀行、微眾銀行、蘇寧銀行、百信銀行、網商銀行、億聯銀行、華通銀行及湖南三湘銀行等多家銀行發行了此類產品。

以微眾銀行的“智能存款+”為例,該產品50元起存,存入金額無上限,當日起息;支持全部或部分金額提前取出,不限次數,取出本金及利息實時到賬,5年到期本息取出至微眾卡。

從利率上看,微眾銀行“智能存款+”產品存得越久,利率越高。存款時間1個月以內,利率按照2.8%計算;1-3個月,利率為4.0%;3-6個月,利率為4.3%;6個月-1年,利率為4.4%;1年-5年,利率為4.5%。

實際上,“智能存款”的收益率普遍較高,基本在4%左右。比如,富民銀行富民寶滿期年化利率為4.8%,提前支取年化利率為4.2%。

“智能存款和定期存款的不同之處在于,其所有權和收益權是可以轉讓的,當投資者需要用錢時,可以把收益權轉讓出去,從而實現了類似于活期的收益形式,轉讓的受益方則是一些機構。”江瀚說。

蘇寧銀行升級存下線,網商“定活寶”限售

據悉,不少民營銀行除了在自己銀行的APP上售賣該類產品,還會選擇和互聯網企業合作代銷。比如京東金融APP上就在代銷富民銀行的“富民寶”、眾邦銀行的“當日”系列及振興銀行的“振興存”等產品。

“我經常會刷一下京東金融,10月份的時候看到了富民寶的廣告。了解到這款存款產品利率在4%以上,而現在各種互金平臺的理財產品利率都達不到這么高了。所以就入手了,相當于買了一個利率很高的活期存款產品。”富民寶的一投資者表示。

為何“智能存款”多集中在民營銀行?

中國人民大學重陽金融研究院高級研究員董希淼解釋,由于線上、線下受限較多,民營銀行負債來源狹窄。以微眾銀行為例,該行2017年客戶存款僅占總負債的7.22%,而同業及其他金融機構存放等占63.79%。根據《同業拆借管理辦法》,民營銀行兩年之內無法進入同業拆借市場開展流動性管理;根據《全國銀行間債券市場金融債發行管理辦法》規定,民營銀行至少在成立三年內無法發行金融債解決資金來源問題。

多位銀行人士表示,顯然,民營銀行希望通過高息存款創新的產品實現從互聯網渠道攬存。實際上,除了完成攬存任務,還可以通過這一創新產品實現獲客、積累基礎客戶等。

近日,有市場消息稱,央行已于近日對個別銀行的“智能存款”類產品進行窗口指導。據稱,雖然央行沒有完全叫停相關業務,但此類存款未來可能會限量限價。

民營銀行方面也在做出調整。微眾銀行12月7日發公告稱,“智能存款+”即將售罄,并限時開放存入,開放結束后,“智能存款+”將暫停存入,已存入資金的利率維持不變,取出不受影響。

除此之外,蘇寧銀行的“升級存”產品悄然下線;網商銀行“定活寶”實行每日限額銷售。

“其實大家對監管的態度不必過于解讀。此前,央行或者同業協會也對金融機構進行同業指導,以穩定市場環境。從監管角度看,監管并未一下子叫停這樣的業務,而是采取邊觀望邊進行適當窗口指導的方式,也在情理之中。”上述上市銀行高管表示。

■ 追問

1 是否違規,是否有風險?

“近期部分民營銀行推出新型存款產品,因其門檻較低、支取靈活、利率較高等特點,受到了客戶歡迎,這也是利率市場化的探索與實踐。”董希淼表示。

融360大數據研究院的報告稱,這種所謂的“活期存款”,實際上并不是普通的存款,而是將定期存款的收益權轉讓的一種產品。

這種“存款收益權轉讓”是否合規?融360大數據研究院金融分析師楊慧敏表示,“這類創新型現金管理產品,底層都是定期存款,從監管文件來看,目前沒有明確的監管條例說不合規。”

另一個問題是,智能存款是否存在一定的風險?

董希淼認為,民營銀行數量少、規模小,創新風險總體可控。監管部門可引入“監管沙盒”理念,允許民營銀行在產品和服務創新方面先行先試,同時引導其完善資產負債配置,完善風險管理體系及信息安全保障體系,合理管控流動性風險。

江瀚認為,凡是投資就會有風險,投資者購買“智能存款”產品,金額較低的時候,基本上風險是較小的。但是如果出現比如說大規模的集中擠兌,“智能存款”產品其實也面臨著比較大的風險。

江瀚建議,如果投資者對風險要求較高,購買50萬元以下的智能存款產品較為合適。“‘智能存款’屬于存款的產品,按照商業銀行的有關條例,可享受50萬元以內的存款保險保障,確保本金不會受到損失。”

2 將改變銀行存款市場?

此類銀行產品在存款市場掀起的波瀾是否會成為一股巨浪?對此,業內持有不同的看法。

江瀚認為,無論是余額寶還是民營銀行的智能存款產品都大幅提高了商業銀行吸納存款的成本,很多投資者都將余額寶的利率水平作為一個衡量市場的標準。因此,在某種程度上,商業銀行特別是大型商業銀行想純粹依靠利差賺錢的可能性變得越來越小了。

另一方面,“智能存款”借助互聯網的技術優勢,讓整個商業銀行的傳統經營模式產生了一個巨大的變革。如果商業銀行不在順應互聯網的發展趨勢徹底改變原先的經營方式的話,將很有可能被時代所淘汰。

但某知名上市銀行高管持有不同的看法。

“目前‘智能存款’對整個銀行市場的沖擊比較小,因為銀行本身也有類似的產品體系,只是銀行的這一類產品更多針對較大額度的客戶。銀行的客戶集中在高端的人群和企業,民營銀行的‘智能存款’業務更多下沉到資金量較小的客戶。如果民營銀行在‘智能存款’這一塊的業務壯大了,我相信大銀行也會很快推出類似的產品來發展一些常規的客戶,以較少沖擊和影響。”一上市銀行高管表示。