在各國(guó)政府和央行龐大的救市舉措支持下,全球金融市場(chǎng)從年初時(shí)的過(guò)山車行情中逐漸歸于平靜。然而,波動(dòng)率的下降帶走了政府債券交易員和投資者未來(lái)數(shù)月的交易機(jī)會(huì)。

3月份新冠危機(jī)侵襲全球金融市場(chǎng)時(shí),主權(quán)債券價(jià)格一度沖高,為股票急跌提供了一些急需的對(duì)沖。不過(guò),之后這些債券未能逃脫席卷整個(gè)市場(chǎng)的拋售潮,促使美國(guó)、英國(guó)和歐洲央行推出大規(guī)模債券購(gòu)買計(jì)劃予以應(yīng)對(duì)。

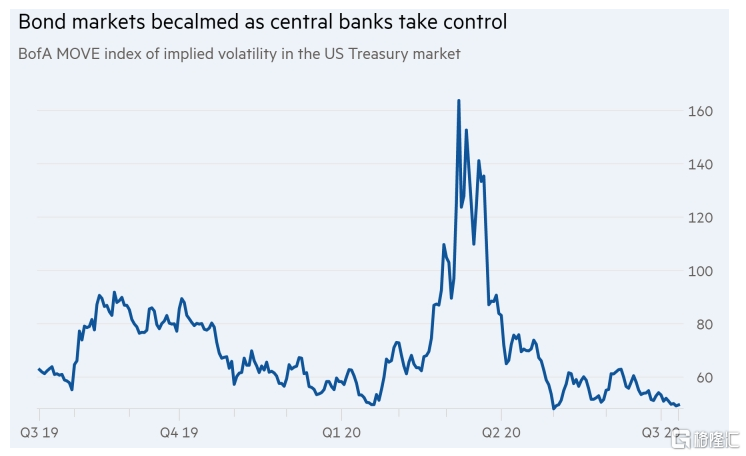

如今,主權(quán)債價(jià)格仍接近歷史高位,但交易員們押注市場(chǎng)波動(dòng)率會(huì)繼續(xù)保持在低位,就像多年來(lái)幾乎一成不變的日本國(guó)債市場(chǎng)。

據(jù)英國(guó)《金融時(shí)報(bào)》報(bào)道,在四個(gè)月前升至十多年高位后,美國(guó)銀行一項(xiàng)追蹤美國(guó)國(guó)債市場(chǎng)預(yù)期波動(dòng)率的指數(shù)已跌至接近紀(jì)錄低點(diǎn)。在這種環(huán)境下,投資者很難找到優(yōu)勢(shì)。

AllianzGlobal Investors的投資組合經(jīng)理Mike Riddell說(shuō):“顯然存在一個(gè)較長(zhǎng)期的風(fēng)險(xiǎn),那就是世界各地都將變得像日本一樣。作為一名主動(dòng)型基金經(jīng)理,如果市場(chǎng)缺乏波動(dòng),流動(dòng)性開(kāi)始下降,賺錢就會(huì)變得越來(lái)越難。”

在第二季度各類資產(chǎn)交易大幅增長(zhǎng)后,華爾街交易員正在為下半年交易放緩做準(zhǔn)備。摩根大通首席執(zhí)行官杰米·戴蒙7月14日表示,他預(yù)計(jì)接下來(lái)幾個(gè)月交易收入將下降一半。

本周出爐的業(yè)績(jī)報(bào)告顯示,交易業(yè)務(wù)成為華爾街大型銀行第二季財(cái)報(bào)的一大亮點(diǎn),幫助他們?cè)?ldquo;金融危機(jī)以來(lái)最糟糕財(cái)報(bào)季”穩(wěn)定利潤(rùn)。高盛的交易收入同比幾乎增長(zhǎng)一倍,其固定收益部門收入比去年同期高出149%,摩根大通的固定收益交易收入也較去年同期翻番,花旗的債券交易業(yè)務(wù)營(yíng)收則增加了68%。

疫情期間各大央行頻繁大舉干預(yù)市場(chǎng),交易需求和交易量激增。隨著市場(chǎng)恢復(fù)平靜,波動(dòng)率降低,交易員擔(dān)心未來(lái)交易機(jī)會(huì)將減少。

為了應(yīng)對(duì)新冠危機(jī),主要央行推出了規(guī)模空前的資產(chǎn)購(gòu)買計(jì)劃,澳洲聯(lián)儲(chǔ)還首次采取收益率曲線控制,仿效日本央行此前采取的措施。美聯(lián)儲(chǔ)目前雖然尚未動(dòng)用收益率曲線控制,但已對(duì)此進(jìn)行了討論,這是上世紀(jì)40年代以來(lái)首次。投資者認(rèn)為,央行資產(chǎn)購(gòu)買的目的——在增加政府舉債的同時(shí)限制借貸成本——越來(lái)越像日本的政策。

資產(chǎn)管理公司Ninety One的投資策略師Russell Silberston說(shuō):“我認(rèn)為這是名副其實(shí)的收益率曲線控制。他們的理由是維護(hù)市場(chǎng)平穩(wěn)運(yùn)行,但這只是‘收益率不能上升’的委婉說(shuō)法。”

Tradeweb數(shù)據(jù)顯示,過(guò)去一個(gè)月,10年期美國(guó)國(guó)債收益率維持在0.60%至0.78%。“很難想象美國(guó)國(guó)債會(huì)像(日本國(guó)債)市場(chǎng)那樣成為一潭死水,但如果你看看過(guò)去幾周10年期美債收益率的窄幅波動(dòng),情況肯定正朝著這個(gè)方向發(fā)展,”Silberston稱。

一些投資者認(rèn)為,即便是在歐元區(qū),情況因19個(gè)成員國(guó)擁有各自的政府債券收益率而變得復(fù)雜,央行也在暗中為債券價(jià)格設(shè)限。

Pimco的投資組合經(jīng)理Konstantin Veit表示,歐洲央行的債券購(gòu)買計(jì)劃“實(shí)際上構(gòu)成了寬松的收益率曲線控制”。

M&G Investments駐倫敦的機(jī)構(gòu)投資組合管理部門主管David Lloyd稱,市場(chǎng)對(duì)經(jīng)濟(jì)增長(zhǎng)和通脹前景等傳統(tǒng)驅(qū)動(dòng)因素依然敏感。“但還有這張萬(wàn)能的王牌,讓其他一切都變得次要。”

Lloyd說(shuō),債券投資者必須決定,是滿足于較低的回報(bào),還是通過(guò)進(jìn)行大方向押注來(lái)承擔(dān)投資組合中的更大風(fēng)險(xiǎn)。但他提醒說(shuō),這種策略可能不會(huì)奏效:押注收益率較低的債券可能沒(méi)有太多投資的空間,而希望獲得更高收益率的投資者則應(yīng)該警惕日本市場(chǎng)的例子,多年來(lái),做空日本國(guó)債讓投資者損失慘重,這種交易也被稱為“寡婦制造者”交易。