7月16日,鳳祥股份(09977.HK)正式在港交所掛牌上市,成為“港股全產業鏈雞肉食品第一股”。

開盤后,該公司股價報3.54港元/股,較發行價漲約6.31%,截至收盤,報3.36港元/股,最新市值超47.04億港元。

結合整體大盤及港股食品板塊表現來看,一定程度上,鳳祥股份首發當日的股價表現,反應出資本市場對公司當前價值的認可。

同時,上市從來不是投資的終點,現階段需要站在更長遠的周期上,聚焦基本面,去看待企業未來價值所在,一起來探究下鳳祥股份上市之后的發展前景。

受益于行業集中度提升,分享高增速市場紅利

當前的主要肉類行業似乎呈現出同一個趨勢:行業集中度待提升,小微型企業正在被行業清出,由兼具資金、技術實力的頭部企業瓜分市場份額。

肉雞行業自然也不例外。鳳祥股份招股書顯示,中國白羽肉雞生產行業仍然相對分散,五大生產商僅占2019年市場總產量的19.9%,且目前產能為每日50,000只或以下肉雞的肉雞場正在減少,具備完整一體化生產線的大型企業的市場份額不斷增加。截至2019年度,鳳祥股份作為中國第二大全面一體化白羽雞生產商的市場份額約為3.1%,提升空間還有很大。

(圖片來源:招股書)

此外來說,與僅關注某一生產流程階段的小型公司相比,擁有縱向一體化業務的大型企業跨越整個生產價值鏈,更有能力維持較高的毛利率水平,抵抗業績波動風險。目前,全面一體化白羽肉雞生產商與其他白羽肉雞生產商分別對應約11-15%、約7-10%的毛利率水平,存在顯著差距。

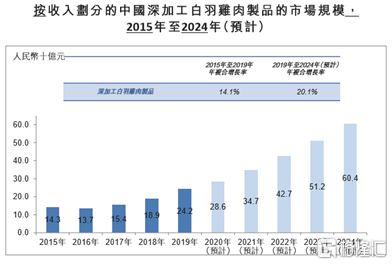

未來市場規模方面,預計白羽肉雞市場規模將在2019-2024年以10.1%的年復合增長率增長,于2024年達到1342億元。同時,隨著追求方便和多樣性的年輕一代的追捧,深加工白羽肉雞制品市場后續動能更足,2019-2024年市場規模將以20.1%的年復合增長率增長,于2024年達到604億元。

(圖片來源:招股書)

以上維度來看,隨著行業馬太效應凸顯,全面一體化白羽雞生產商的商業價值會愈加凸顯,趨勢之下,鳳祥股份有望進一步分享市場。同時看到,白羽肉雞市場,尤其是深加工細分市場,成長十分迅速,鳳祥股份所分享的市場具備可觀的增量空間。

2B+2C業務雙輪驅動,持續發展前景向好

于過往4年期間,鳳祥股份最大的一個改變為,從原先的純2B業務轉為2B、2C雙輪驅動的商業模式。

目前而言,基于鳳祥股份多年形成的品牌、產品、客戶等資源優勢,其B端、C端業務的未來發展似乎都越來越明朗化了。

B端業務上,鳳祥股份直接或通過經銷商向國內客戶、直接向國外客戶銷售產品,已擁有穩定且具備高增長空間的客戶資源,如國際知名食品加工商、貿易商以及快餐連鎖店。

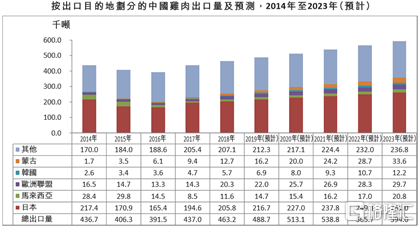

收入方面,近些年快餐餐廳發展為肉雞消費的主要推動因素,肯德基、麥當勞及其他品牌連鎖快餐餐廳明顯提速擴張,且鳳祥股份主要出口國家的整體出口量及預測均呈現出連年遞增的趨勢,出口價值正快速增長,總體創收能力可觀。

(圖片來源:招股書)

成本方面,B端業務(包括出口B端)定價周期較長,整體價格體系較為穩定,而且基本采用的是成本加成模式。這意味著,優質B端渠道可以在一定程度上保證穩定利潤,不會隨著市場變化出現大幅波動。

C端業務上,鳳祥股份主要通過第三方在線及線下銷售平臺以自有品牌鳳祥食品(FovoFoods)、優形(iShape)及五更爐(WuGenglu)向中國終端用戶銷售深加工雞肉制品。目前,其產品已覆蓋熟食制品、半熟食制品、調味雞肉制品多個品類。

雖然鳳祥股份目前C端業務的營收貢獻比例并不高,但增速相當驚人。2016-2019的短短幾年時間里,鳳祥股份來自C端業務的收入比例從2%增至6.4%。其中,線上渠道端的營收占比更是從0.3%增至4.3%,實現10倍增長。

另外要知道,深加工雞肉制品的單價一般比生肉制品要高,其價格體系需包括加工增值和品牌溢價,且線上直銷能夠使品牌價值鏈傳導更簡單,省去中間成本。因此,向終端消費者銷售深加工雞肉制品的利潤率,明顯高于向商業客戶提供生雞肉制品。

可以預見,隨著鳳祥股份深度拓寬B2C業務,其C端業務的營收貢獻或將持續高增長,轉為更加多元、可靠的雙輪驅動發展模式;其未來市場空間將由B端、C端兩個市場疊加,得到充分延展。

資本市場認可度高,存在估值提升機遇

另外,鳳祥股份的投資前景,或可參考中國最大白羽雞全產業鏈一體化企業——圣農發展(002299.SZ)。

圣農發展于2017年入局產業鏈下游的食品業務,目前專注于研發、生產和銷售以雞肉為主的肉制品,與鳳祥股份有著相似的商業邏輯。

資本市場表現來看,圣農發展年初至今的漲幅可居雞產業成分股前三,且實際上剔除新股湘佳股份(002982.SZ)、飼料龍頭禾豐牧業(603609.SH),專注純正雞肉概念股來看,圣農發展表現可居榜首。這在側面反應出,市場對全產業鏈一體化雞肉食品龍頭股的認可。

(圖片來源:wind)

但從估值的角度來說,全產業鏈一體化雞肉食品龍頭的估值水平普遍不高。目前,圣農發展的靜態市盈率僅約為8.67,位于歷史低估區間;鳳祥股份靜態市盈率約為4.93,即使考慮A/H溢價,與圣農發展也相差不遠。

實際上,較一般雞肉股而言,全產業鏈一體化雞肉食品股,尤其是龍頭股,本應享有更高的估值溢價,我們認為此類個股在未來或存在著估值提升的可能。

同時,更值得一提的是,目前較圣農發展而言,鳳祥股份的新零售渠道搭建更深入,C端產品布局更清晰,品牌推廣見效好。今年618期間,鳳祥股份旗下深加工產品的線上銷售額同比大幅增長704%,其中,優形單店同比增長481%,直接斬獲同品類銷量冠軍之位。

綜合以上而言,鳳祥股份上市后的發展前景及投資前景仍值得看好。