在2019和2020上半年這段時間里,全球半導體產(chǎn)業(yè)呈現(xiàn)出大起大落的態(tài)勢。首先是2019上半年,從2017和2018這兩年存儲器大“牛市”快速下滑,整個半導體業(yè)一片蕭條,而到了2019下半年,情況又逐步好轉,特別是在晶圓代工和半導體設備市場明顯向好的帶動下,使人們看到了2020年的希望。然而,突如其來的疫情給了產(chǎn)業(yè)當頭一棒,5月份之前,人們普遍看衰今年的半導體產(chǎn)業(yè)。然而,就在最近兩個月,行業(yè)復蘇跡象明顯,情況好得有些超出人們的預料,這樣發(fā)展下去,2020下半年非常值得期待。

在這樣大起大落的“亂世”里,機遇與挑戰(zhàn)并存,很容易造就產(chǎn)業(yè)黑馬和逆襲的角色。而在2019和2020這一年半的時間里,無論是產(chǎn)業(yè)鏈上游的EDA/IP、半導體設備,還是中游的IC設計,在相應的榜單上,都出現(xiàn)了逆襲和“上位”的企業(yè)或市場。“亂世出英雄”在半導體行業(yè)同樣適用。

IP界的黑馬

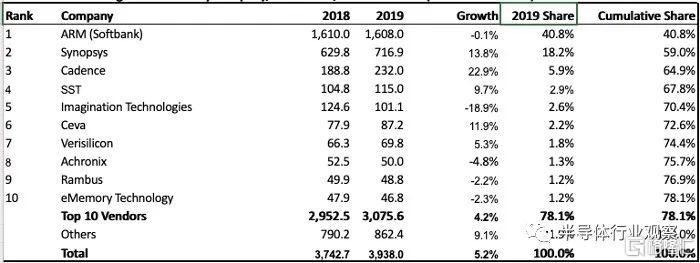

今年3月,市場分析公司IPnest發(fā)布了2019年全球半導體IP廠商的營收排名,該榜單中重點介紹了10大IP廠商的營收、同比增長和市占率情況。

總體來看,2019年全球半導體IP市場總價值約為39.4億美元,比2018年的37.4億美元增長了5.2%。考慮到半導體市場在2019年下降了約15%,且IP特許權使用費(royalties)通常與芯片銷售價格掛鉤,這份榜單所顯示出的成績對于IP供應商來說,已經(jīng)是個不錯的結果了,這說明IP在半導體市場的滲透率進一步提高了。

圖1:2019年排名前10的IP公司及收入(百萬美元),資料來源:IPnest

在這份榜單中,出現(xiàn)了一匹黑馬,它就是SST(Silicon Storage Technology,超捷半導體),該公司從2018年的10名開外,一舉沖到了2019年的第四,表現(xiàn)非常搶眼。這與2017和2018這兩年里全球存儲器市場的火爆直接相關,因為SST主要為市場提供存儲器IP。

SST是Microchip的全資子公司,其SuperFlash技術在業(yè)內有一定的名望,這是一種NOR閃存技術。SST的主要業(yè)務是將嵌入式非易失性存儲器(NVM)技術授權給晶圓代工廠、IDM和無晶圓廠IC設計公司,應用涵蓋汽車、安全智能卡、物聯(lián)網(wǎng)、人工智能、工業(yè)和消費類市場。可見,該公司存儲器IP的應用領域還是比較廣泛的,在2017和2018全球存儲芯片全線漲價的情勢下,該公司的營收突飛猛進,歷史性地躥升至行業(yè)第四,令人刮目相看,是近些年少見的黑馬。

Fabless榜首易主

在過去多年時間內,全球Fabless榜單首位一直被博通占據(jù)著,而就在今年上半年,情況發(fā)生了變化。6月初,拓墣產(chǎn)業(yè)研究院發(fā)布了2020年第一季度全球前十大IC設計公司營收及排名。受惠于5G產(chǎn)品策略奏效,高通在第一季度成功打進不少陸系手機品牌的旗艦與高端機種的供應鏈,加上5G射頻前端產(chǎn)品的采用度提高,此外,疫情催生的遠程辦公與教學需求大幅增長,再者,去年與蘋果達成基帶芯片專利糾紛和解后,高通獲得了一大筆賠償金,其中一部分核算到今年第一季度的財報當中。這些使得高通營收擺脫了連續(xù)6個季度衰退的態(tài)勢,登上榜首。

反觀被擠下王座的博通,其半導體部門因為市場競爭與中美貿易爭端的影響,同時也受到主要客戶蘋果手機出貨下滑的影響,無法有效支撐半導體部門的營收表現(xiàn),使得該公司營收呈現(xiàn)連續(xù)5個季度呈現(xiàn)負增長,落為第二。

不過,對于博通今年第二、三季度的業(yè)績,不少業(yè)界人士持樂觀態(tài)度。調研機構Argus分析師 Jim Kelleher表示,博通第二季度財報有許多值得嘉許的地方,不僅營收超乎預期,公司基礎設施軟件部門錄得兩位數(shù)的增長,從而抵消半導體部門小幅的下滑。盡管疫情下,許多企業(yè)銷售受到打擊,但博通的營收年增長在收購案的幫助下卻進一步擴大。

除了受惠于宅經(jīng)濟,博通還有其他利多因素,如蘋果將于今年第三季度開始銷售 5G iPhone,這將會大幅推動新一波智能手機汰換周期,博通的射頻芯片業(yè)務有望更多受益。

海思創(chuàng)紀錄

5月,IC Insights發(fā)布了2020年第一季度全球十大半導體(IC和OSD,OSD是光電器件、傳感器和分立器件的縮寫)銷售排名。

圖2

如圖2所示,華為海思(HiSilicon)該季度銷售額接近27億美元,歷史性地躋身2020年第一季度前10大半導體廠商之列。與去年相比,海思的排名躍升了5位,升至第10,這也創(chuàng)造了該公司的全球排名歷史。而且,該公司在該季度的銷售額同比增長了54%,是10家廠商中最高的。

海思銷售額的90%以上都來自于母公司華為,特別是在2019年,華為的美國芯片元器件供應鏈遭到限制以后,來自海思的芯片供應比例明顯提升,特別是在手機上,除了麒麟系列處理器之外,海思自研的電源管理芯片,以及射頻前端用的PA、射頻收發(fā)器等芯片,越來越多地采用了海思設計的產(chǎn)品。

受疫情影響,今年第一季度全球智能手機市場一片慘淡,幾大品牌廠商的出貨量同比都大幅下滑。然而,在市占率方面,華為不降反升,特別是在中國市場,華為手機的市占率提升很快,這也促使其手機處理器的市占率加速攀升。

此外,來自CINNO Research的報告顯示,在中國的手機處理器市場上,今年第一季度發(fā)生了一次重要轉折,華為海思的麒麟處理器已經(jīng)超越高通驍龍,首次排名第一。

除了手機用芯片之外,華為的基站設備也越來越多地采用了海思設計的芯片,而一年以來的芯片元器件貿易壁壘,以及中國大刀闊斧的5G基礎設施建設,為海思創(chuàng)造了更多的商機,同時也在迫使其要更深地挖掘自身多年的技術積累和研發(fā)潛力。

英偉達現(xiàn)象

在AI應用,特別是服務器端的應用興起之后,英偉達就成為了行業(yè)明星。該公司在數(shù)據(jù)中心的增長相當強勁,特別是其GPU在高性能AI計算應用方面,在當下的芯片界一枝獨秀。也正是因為如此,該公司的市值在前些天一度超過了英特爾,成為了全球市值排名第三的半導體企業(yè),僅排在臺積電和三星之后。對于一家Fabless企業(yè)來講,能達到這樣的高度實屬難得。這也充分說明有對的產(chǎn)品,在對的時間遇到產(chǎn)業(yè)風口期是多么的重要。

登頂半導體設備市場

近些年,在全球半導體設備消費市場中,中國大陸,中國臺灣,韓國這三大市場一直排在前三位。其中,中國大陸最具發(fā)展?jié)摿Γ瑥那靶┠甑牡谌阶罱荒甑牡诙恢碧幱谏仙龖B(tài)勢。而就在本周,SEMI最新研究報告顯示,全球半導體制造設備市場今年有望達到632億美元,同比增長6%,預期2021年,半導體制造設備市場將進一步達到700億美元規(guī)模,創(chuàng)歷史新高。

今年3月,SEMI原本推估韓國今年會是第二大半導體設備投資市場,僅次于中國臺灣,但該機構的最新報告修正了這項預測,預估中國大陸今年與明年將躍居全球最大半導體制造設備市場,估計市場規(guī)模將達到166億美元。

SEMI認為,在存儲器支出回升、先進制程投資及中國大陸積極推動半導體投資的背景下,今年晶圓設備市場有望增長5%,明年將再增長13%。晶圓代工與邏輯支出約占整體晶圓設備市場的一半,今年與明年將增長1%至9%,DRAM及NAND Flash今年支出將超越去年水平,明年將增長超過20%。

雖然中國大陸的半導體設備市場潛力巨大,但有些晶圓廠或封測廠項目還未落到實處,因此,泡沫還是存在的。未來,在國際貿易壁壘、市場泡沫,以及對本土半導體設備政策和采購的傾斜等因素影響下,中國大陸半導體設備消費市場會有更多看點。