文章來源:全球宏觀投機

我會用極短的篇幅討論如下問題。敘利亞危機的地緣政治分析、歷史經(jīng)驗、對未來主要金融資產(chǎn)的影響方向和大小分析。關于敘利亞2012年以來的亂局,推薦郭建龍先生《穿越百年中東》。郭先生的著作從歷史、宗教、民族、理念沖突的角度,對敘利亞問題做了非常深入細致的描述。而我接下來的討論,則完全是基于現(xiàn)實主義地緣政治的討論,可與郭先生的討論相互補充。

一、 現(xiàn)實主義地緣政治

首先看全球已探明前20大天然氣產(chǎn)地。從圖一容易看出,全球大約66%的天然氣探明儲量來自麥金德定義的世界心臟地帶及其周邊地區(qū)。但是全球天然氣的主要消費地區(qū)卻在東亞和歐洲。這種資源的生產(chǎn)與消費地區(qū)的地理隔離,是能源安全問題的起因(Mackinder,1951; Spkykamn,1961)。

世界樞紐是天然氣主產(chǎn)區(qū),數(shù)據(jù)來源: BP能源統(tǒng)計,2017

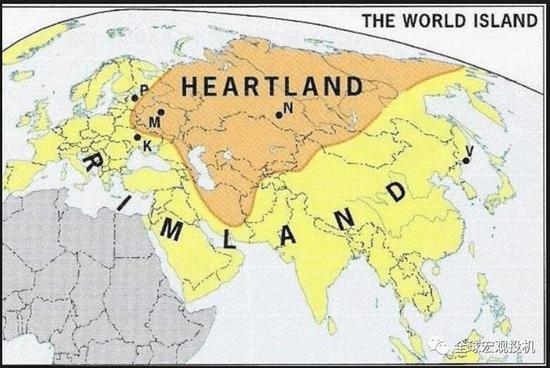

世界島嶼的樞紐和邊緣

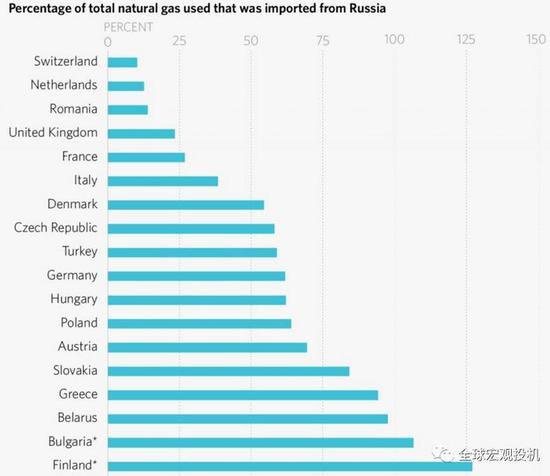

全球天然氣最重要的消費地區(qū)之一是歐洲。歐洲對來自俄羅斯的天然氣高度依賴。甚至烏克蘭危機發(fā)生后,這一狀況也并未得到改善。2017年歐洲進口自俄羅斯的天然氣比例再創(chuàng)歷史新高(Gazprom,2018)。而俄國也經(jīng)常利用天然氣壟斷地位施加對歐洲的各種影響。歐洲能源安全面臨巨大挑戰(zhàn)。

歐洲高度依賴俄國天然氣,數(shù)據(jù)來源: Stratfor,2018

歐洲之所以如此依賴俄氣,根源在于俄國建立了龐大的天然氣管道。而伊朗和波斯灣地區(qū)的天然氣因為蘇伊士運河水道限制,必須繞道南非好望角,導致成本太高,無法吸引歐洲買家。

俄國的天然氣管道分布圖,數(shù)據(jù)來源:Gazprom

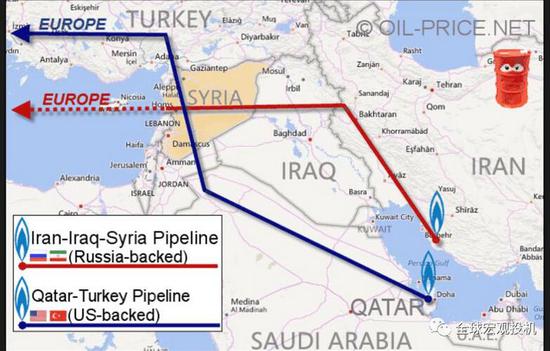

所以,從2009年開始,伊朗和卡塔爾兩個天然氣大國開始提出建立直連歐洲的天然氣管道,一般稱之為南線(起點卡塔爾)北線(起點伊朗)。俄國對此自然不會視而不見。而不論是哪條線,敘利亞都是必經(jīng)之地。其中,俄國/伊朗與歐洲/美國/卡塔爾/土耳其/以色列都希望控制敘利亞。

規(guī)劃中的中東地區(qū)直連歐洲的天然氣管道

從而,敘利亞成為了重要的地理樞紐。2012年敘利亞在“阿拉伯之春”后陷入政治動亂,歐美聯(lián)合卡塔爾、土耳其等國支持敘利亞反政府武裝,而俄國/伊朗則支持什葉派的阿薩德政府。這就是目前從地緣政治角度的敘利亞基本格局。

二、 以史為鑒

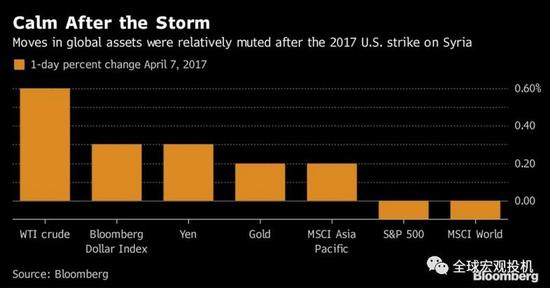

實際上,這已經(jīng)不是第一次空襲了。2017年4月,美國對敘利亞的軍事目標發(fā)動過空襲,當時對全球金融市場造成了漣漪。

2017年金融市場對美國空襲的反應

從市場反應看,金融市場對空襲的反應相當克制。并未出現(xiàn)一些人預料的市場動蕩。那么,在4月14日美英法三國更大規(guī)模空襲敘利亞政府軍后,金融市場如何應對這種變化呢?

三、 應對變局

金融市場分析的關鍵是如何分析不確定性,即空襲后的連鎖反應。如果空襲激發(fā)出連鎖反應,那么就會對市場持續(xù)施壓,如果沒有連鎖反應,那么空襲對市場的影響就會非常有限,正如我們在2017年看到的一樣。那么,不確定性在哪兒呢?顯然,在于俄羅斯對空襲的反應。而從目前的情況看,幾個細節(jié):A、 俄美在空襲前保持了暢通的溝通,特別是在敘利亞的駐地部隊之間,熱線電話一直暢通B、 空襲完全避開了俄國目標C、 俄國空襲后口頭指責美國,但是沒有任何實際行動D、 美國總統(tǒng)特朗普和國防部表示沒有進一步空襲計劃從目前情況看,基本可以確認,金融市場大概率只是輕微沖擊,很可能是2017年的歷史重現(xiàn)。以此為基礎假設,我們對各相關資產(chǎn)進行一個簡單的交易假設。

美國股市:

在亞盤時間可能有下跌沖擊,隨著歐洲和美國開盤,會顯示出沖擊的真實效應。周五的美國股票已經(jīng)對空襲提前做出了反應。

歐洲股市:

歐洲股市正從之前的深度調(diào)整中恢復勢能,雖然英法參與了空襲,但是因為沒有與俄國的直接對抗,影響很小。