思美傳媒(20.500,0.05,0.24%)發(fā)布2017年年報,實現(xiàn)營收42億元,同比增長9.56%;凈利潤2.3億元,同比增長63.25%。

但靚麗業(yè)績背后,思美傳媒的商譽(yù)高達(dá)將近20億元,其凈資產(chǎn)僅有33億元,已經(jīng)超過凈資產(chǎn)的一半以上,占比達(dá)到60%。

年報報告期顯示,思美傳媒2017年已完成了對掌維科技100%股份、觀達(dá)影視100%股份、科翼傳播剩余20%股份的收購,掌維科技、觀達(dá)影視、科翼傳播均已成為思美傳媒的全資子公司。對此,思美傳媒對外宣稱其已形成了所謂“IP源頭+內(nèi)容制作+營銷宣發(fā)”的內(nèi)容產(chǎn)業(yè)化運營平臺。如此靚麗的業(yè)績高速增長,但是商譽(yù)卻奇高,那么思美傳媒真實的業(yè)績到底如何呢?

商譽(yù)驟增背后紅利: “業(yè)績并表” 送來了高增長

思美傳媒年報顯示,其主要業(yè)務(wù)來自互聯(lián)網(wǎng)廣告、電視廣告及內(nèi)容營銷,其占當(dāng)期總營收比分別為46%、25%、21%。

報告期內(nèi),最為突出的是互聯(lián)網(wǎng)廣告業(yè)務(wù)急劇增長,其同期同比增長53%,占營收總比達(dá)到將近46%,可謂是公司業(yè)務(wù)收入源的半壁江山,但是第二大電視廣告及第三大內(nèi)容營銷分別同期下降12%、19%。

但思美傳媒毛利情況又是如何呢?公司第一大業(yè)務(wù)同期下降0.72%,第二大業(yè)務(wù)同期下降1.87%,而第三大業(yè)務(wù)同期上漲了19%。綜合來看,互聯(lián)網(wǎng)廣告業(yè)務(wù)雖然在增長,但是其毛利下降,利潤空間收窄;第二大業(yè)務(wù)規(guī)模與毛利齊下降;第三大業(yè)務(wù)毛利雖然在增長,但是其規(guī)模同樣在下降。因此,思美傳媒看似營業(yè)收入與凈利雙豐收,但是將其業(yè)務(wù)拆解分析后業(yè)績實質(zhì)增長并不樂觀。

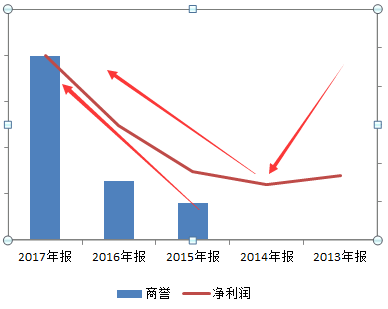

新浪財經(jīng)進(jìn)一步發(fā)現(xiàn),2014年其業(yè)績有個觸底反彈,緊隨以后就是凈利潤急劇上升。自2014年起,其凈利潤從7000萬元增長到2.4億元,增長了足足三倍有余,但是其商譽(yù)也在急劇攀升,其商譽(yù)從2014年的100萬元增長到2017年的19.94億元,增長了將近1994倍。

歷年商譽(yù)與凈利潤對比:

可以看出,每次思美傳媒業(yè)績增長的背后都伴隨著商譽(yù)的急劇攀升。

思美傳媒自2015年至2017年,共發(fā)起了6起并購,收購價將近23億元。這就不難明白為什么公司商譽(yù)如此之大。

思美傳媒歷年商譽(yù)形成:

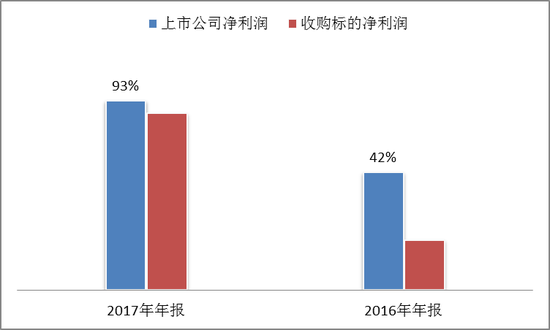

那么商譽(yù)奇高背后,是否意味著思美傳媒的大部分業(yè)績都是來自于收購標(biāo)的呢?

新浪財經(jīng)發(fā)現(xiàn),2016年思美傳媒與收購標(biāo)的凈利潤之比為42%,到2017年其比例飆升到93%。如此高的占比,說明并表業(yè)績對上市公司業(yè)績貢獻(xiàn)不小。這就意味著其業(yè)績高增長主要得益于收購標(biāo)的并表業(yè)績,因此,高增長背后就是源自標(biāo)的公司業(yè)績并表。

上市公司與收購標(biāo)的公司凈利潤對比:

商譽(yù)不減值猜想:或為高估上市公司業(yè)績

由于思美傳媒業(yè)績主要來自并表,那上市公司業(yè)績是否存在高估呢?

新浪財經(jīng)根據(jù)年報發(fā)現(xiàn),公司對收購形成的巨額商譽(yù)并沒有對其進(jìn)行相關(guān)的減值。眾所周知,根據(jù)資產(chǎn)減值準(zhǔn)則的規(guī)定,資產(chǎn)存在減值跡象的,應(yīng)當(dāng)估計其可收回金額,然后將所估計的資產(chǎn)可收回金額與其賬面價值相比較,以確定資產(chǎn)是否發(fā)生了減值,以及是否需要計提資產(chǎn)減值準(zhǔn)備并確認(rèn)相應(yīng)的減值損失。在估計資產(chǎn)可收回金額時,原則上應(yīng)當(dāng)以單項資產(chǎn)為基礎(chǔ),如果企業(yè)難以對單項資產(chǎn)的可收回金額進(jìn)行估計的,應(yīng)當(dāng)以該資產(chǎn)所屬的資產(chǎn)組為基礎(chǔ)確定資產(chǎn)組的可收回金額。通常情況,上市公司發(fā)生商譽(yù)減值基本都是因收購標(biāo)的公司業(yè)績不及預(yù)期從而對其商譽(yù)進(jìn)行減值。但是,新浪財經(jīng)發(fā)現(xiàn)思美傳媒標(biāo)的公司已經(jīng)出現(xiàn)業(yè)績不及預(yù)期情況,然而思美傳媒并沒有對相關(guān)標(biāo)的形成的商譽(yù)進(jìn)行減值。

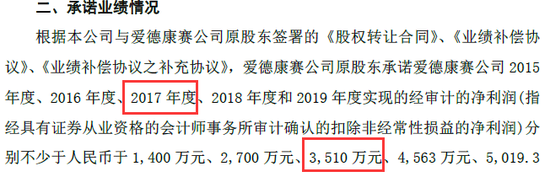

公司2016年2月將北京愛德康賽廣告有限公司并進(jìn)公司,并跟與簽訂相關(guān)對賭協(xié)議。愛德康賽公司原股東承諾愛德康賽公司2015年度、2016年度、2017年度、2018年度和2019年度實現(xiàn)的經(jīng)審計的凈利潤(指經(jīng)具有證券從業(yè)資格的會計師事務(wù)所審計確認(rèn)的扣除非經(jīng)常性損益的凈利潤)分別不少于人民幣于1400萬元、2700萬元、3510萬元、4563萬元、5019 萬元,如果不及預(yù)期將對其進(jìn)行相關(guān)利潤補(bǔ)償。

但是根據(jù)公告信息顯示,愛德康賽2017年實現(xiàn)凈利潤是2800萬元,都不及其業(yè)績承諾的扣非凈利3510萬元。根據(jù)收購公告其形成的商譽(yù)將近2.3億元,業(yè)績已經(jīng)不達(dá)標(biāo),如此之大的商譽(yù)不進(jìn)行減值是不是不合理,難道是“有意”高估業(yè)績?

愛德康賽凈利潤如下:

愛德康賽業(yè)績承諾:

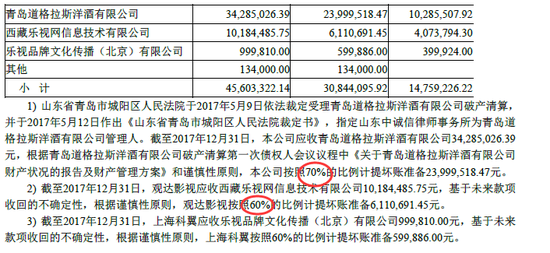

商譽(yù)不減值會使得業(yè)績“高估”,那么壞賬計提是不是也存在類似“高估”現(xiàn)象?新浪財經(jīng)發(fā)現(xiàn)其對經(jīng)營惡化客戶的債權(quán)并沒有按照100%謹(jǐn)慎性原則去計提壞賬。

業(yè)內(nèi)人士表示,如果客戶經(jīng)營出現(xiàn)明顯惡化,基于謹(jǐn)慎性原則就需要對其相關(guān)壞賬進(jìn)行100%計提。新浪財經(jīng)發(fā)現(xiàn),思美傳媒對出現(xiàn)明顯經(jīng)營困難的客戶并沒有按照100%計提,而是按照一定比例計提。如果基于謹(jǐn)慎性考慮,像進(jìn)入破產(chǎn)清算的、資金鏈斷裂的等經(jīng)營困難的客戶,基于謹(jǐn)慎性原則就需要100%計提,但是思美傳媒也只是按照一定比例計提。這些“小細(xì)節(jié)”是不是進(jìn)一步印證其存在有意“高估”業(yè)績的意向。

壞賬處理截圖:

高估業(yè)績或為減持鋪路

假設(shè),如果上市公司發(fā)生1%減值,則影響凈利2000萬,如果發(fā)生5%,則影響凈利1億元,所以巨大的商譽(yù)不減值將為未來業(yè)績埋下大雷。

那思美傳媒商譽(yù)不減值背后動因是什么呢?新浪財經(jīng)發(fā)現(xiàn),公司股東股票解禁密集期在2018年,特別是2019年。一種可能性是,對于上市公司業(yè)績必須在解禁前期需要維持足夠的穩(wěn)定,或為后續(xù)減持鋪路搭橋。

解禁時間: