近期獨角獸企業加入A股使得股市打新再度火熱,藥明康德16個漲停,股民中一簽可賺10萬元,在刷新了新股發行賺錢紀錄的同時,也讓打新基金重新回到人們的視野。不過,同花順數據顯示,過半打新基金今年以來下跌。

IPO速度放緩、底倉股票表現不佳,拖累打新基金成績;天治趨勢精選混合年初以來下跌7.3%

近期獨角獸企業加入A股使得股市打新再度火熱,藥明康德16個漲停,股民中一簽可賺10萬元,在刷新了新股發行賺錢紀錄的同時,也讓打新基金重新回到人們的視野。不過,同花順數據顯示,過半打新基金今年以來下跌。

在專業的基金分類中,并沒有打新基金這一門類。由于規則限制,目前涉足“打新”業務的基金主要有三類,一是可以參與“新股申購”(包括網下配售)的部分純債基金和增強型債基;二是各類股票型、平衡型、靈活配置型基金,三是針對打新特別設計的專職打新基金。

從規模來看,打新基金的產品規模一般在2億-10億之間。據北京一位基金業內人士介紹,“規模過大,基金打新的整體收益會下滑,規模小于2億的話,打新被凍結的資金和底倉較難協調。”此外,打新基金出于低風險的考慮,通常配置的股票倉位較低。上述基金業內人士表示,“大部分打新基金的股票市值占比一般低于70%。”

通過限定基金規模在2億-10億,同時綜合新股獲配數量、股票倉位、投資范圍等條件,記者篩選出79只具備打新特征的基金,截至6月4日,其中49只基金年內下跌。

此外,Choice數據“打新基金”概念板塊中,全部6只打新基金年初以來凈值增長率為負。其中,天治趨勢精選混合年初以來凈值下跌7.3%。

據《中國證券報》報道,財匯大數據終端顯示,合并不同份額計算,截至5月28日,市場上一百多只打新基金出現虧損的占比將近一半,而有超過75%的打新基金今年以來收益在2%以下。

打新基金風光不再,一季度收益率不到0.5%

打新基金在2015年曾經一度“輝煌”,受到投資者追捧。

Wind數據顯示,打新基金在2015年的收益中樞為13.95%。以國泰民益基金為例,該基金在2015年全年共獲得15.56%的收益,其中新股貢獻度約為9.76%。

華寶證券認為,上述高收益主要是因為在2015年年底之前,打新需要提前凍結資金。此外,政策方面,《證券發行與承銷管理辦法》規定:“應安排不低于本次網下發行股票數量的40%優先向通過公開募集方式設立的證券投資基金和由社保基金投資管理人管理的社會保障基金配售。”在政策保護的情況下,公募基金具有絕對優勢。

2016年上述優勢被打破,新股打新取消了預繳款制度,并且根據滬深交易所規定,當配售對象初步詢價中有效報價所對應的“擬申購數量”不超過網下發行股票總量時,其填報的申購數量不得低于“擬申購數量”,也不得高于主承銷商確定的每個配售對象申購數量上限,且不得高于網下發行股票總量。

公募基金受到總資產的影響,申報額度將少于私募基金。打新基金收益逐漸降低,Wind數據顯示,2016年全年打新基金收益中樞僅為2.89%。

這一趨勢在2017年延續,2017年上半年打新基金的收益中樞在3.6%左右,不過受益于IPO大年,以及2017年下半年白馬藍籌行情的影響,打新基金的收益有一定提高,至4.8%左右。

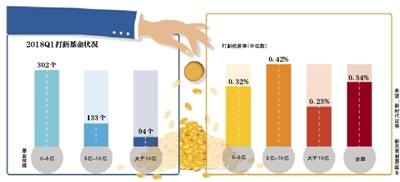

不過,上述反彈并未持續太久,國泰君安公布的2018年1季度數據顯示,打新基金一季度的中位數收益僅為0.29%,對應年化收益為1.16%;另據新時代證券統計,2018年一季度打新基金的打新收益中位數為0.34%,對應年化收益為1.36%。雖然兩家券商因統計口徑不同,結果有偏差,但打新基金低收益已成為不爭事實。

昔日“明星”國投瑞銀新價值遭清盤

隨著打新基金收益下降,機構定向的“打新”產品大幅削減,加上普通投資者用腳投票,“打新”基金管理規模不斷下滑。

曾經百億規模的國投瑞銀新價值因規模問題被迫清盤,折射了打新基金尷尬的生存境地。

5月9日,國投瑞銀新價值靈活配置混合型基金發布清算報告,標志著該基金清盤完成,正式退出歷史舞臺。值得注意的是,國投瑞銀新價值2015年資產規模超過百億元,規模最高時達到134億元以上。

從清盤原因來看,該基金披露為“市場環境變化及基金運作情況,為更好地保護基金份額持有人的利益”。季報數據顯示,該基金曾出現過連續二十個工作日基金資產凈值低于5000萬元的情形。規模過低不及監管要求被外界認為是該基金清盤的主要原因。

國投瑞銀的宣傳資料顯示,該基金以“打新”策略作為主打策略,即基金將大部分倉位配置低風險債券資產,且以打新股增強收益策略為主要策略。出于低風險的考量,該基金的股票倉位較低。

Wind數據顯示,自成立以來至最后一個運作日,國投瑞銀新價值累計回報3.98%,年化回報為1.22%。這一收益率水平尚不及定期存款的回報。

IPO放緩,年內上市54企業同比降75%

打新基金獲取超額收益的數量,與新股發行數量息息相關。

由于IPO堰塞湖的壓力,2017年成為IPO“大年”,去年同期已經上市216家企業,今年隨著新股發行常態化工作的推進,加之證監會嚴把上市關,排隊企業大幅減少,新股發行速度回歸常態。截至6月4日,全年新增上市企業54家,這一數據較去年同期下降75%。

據新時代證券統計,2018年IPO發行速度有所放緩,IPO批文數從2017年的周均8家下降至周均3家,2018第一季度IPO批文數僅33家,較2017年同期的118家下降約70%。

新股上市后的漲幅也大幅下降。據Wind數據顯示,今年一季度,新股開板平均漲幅為200%。一季度網下打新收益約為120萬元。而2016年A股新股開板平均漲幅在300%左右。

除了IPO放緩,打新基金收益的很大一部分來自底倉股票(打新需要在滬深配置股票)的上漲。不過,今年以來打新基金重倉藍籌股的股價表現不佳。

國泰君安證券認為,打新基金的贖回主要是由于2018年一季度以來打新收益和股票底倉收益均低于預期,導致打新基金業績不理想。

Wind數據顯示,2018年一季度,打新基金前十大重倉股普遍股價下跌。這些重倉股主要為滬深300指數成分股,比如中國平安、五糧液等。從指數來看,滬深300年內跌幅達5.54%,振幅高達17.25%。

底倉能否實現業績反轉?中金公司分析,中期來看,底倉貢獻有望逐步轉正。因為當前市場估值已經為最近兩年來的底部水平、經濟增長仍顯韌性,預計未來3個月至6個月,底倉對打新產品的貢獻有望轉正。

前海開源基金首席經濟學家楊德龍也對滬深300底倉持有樂觀態度。楊德龍認為,現在大盤已經逐步走出探底回升的態勢。上周四市場的放量上漲也給投資者帶來了一定的信心,恐慌情緒有所緩解。隨著6月MSCI新興市場指數基金開始配置A股,外資會持續流入,疊加一些白馬股見底反彈,因此6月仍屬于結構性行情。

新京報記者 王全浩

編輯:艾崢