“背靠湖南臺,芒果系怎么折騰都活得特有理,對比其他電視臺的商業(yè)化運作路徑,芒果系標(biāo)新離異,雄心萬丈。”一位資深電視從業(yè)人員對野馬財經(jīng)感慨道。

而“芒果系”的掌舵人呂煥斌也從來不掩飾對于資本運作的肯定與推崇,在2016年網(wǎng)絡(luò)視聽大會上曾表示“要與市場中的新媒體企業(yè)在統(tǒng)一舞臺競爭,離不開資本的支撐”。

伴隨呂煥斌的“野心”,在“產(chǎn)業(yè)+資本”思路的助推下,芒果資本版圖已然成形:控股兩家、參股至少13家,同時投資布局超過22家新三板掛牌企業(yè)。

4月26日,快樂購(300413.SZ)公告稱重大資產(chǎn)重組獲證監(jiān)會有條件通過。據(jù)交易披露,快樂購此次擬以115億收購包括湖南快樂陽光(即芒果TV運營主體)、天娛傳媒、芒果影視、芒果互娛、芒果娛樂在內(nèi)的5家公司,其中芒果TV無疑是核心資產(chǎn),作價95.3億占據(jù)絕對大頭。

作為2017年至今第一起過審的影視行業(yè)重大重組,快樂購與芒果TV備受關(guān)注。一方面,處于視頻網(wǎng)站第二梯隊的芒果TV在騰訊、愛奇藝、優(yōu)酷相愛相殺時已率先實現(xiàn)盈利,并與上市公司進(jìn)行高額對賭;另一方面,于快樂購而言,注入芒果系資產(chǎn)不僅膨脹了財務(wù)數(shù)據(jù),也拓展了產(chǎn)業(yè)鏈,方便日后的資本運作。

市場也對此態(tài)度謹(jǐn)慎,快樂購4月27日復(fù)牌后,股價連跌兩天,累計跌幅超6%,收于35.95.元/股。

不過,上市這條路也不好走,芒果TV雖背靠湖南臺,但是否具有持續(xù)盈利還無法判斷,若業(yè)績未能達(dá)標(biāo),完不成剩下25億的對賭,打得可不止快樂購的臉。

鍥而不舍裝資產(chǎn)

回溯公告,芒果系的這場資本運作始于2016年8月,路遠(yuǎn)且艱。2016年的影視重組由于監(jiān)管趨嚴(yán),處于寒冬,打包湖南廣電旗下7家公司裝入快樂購的計劃在3個月后便流產(chǎn),當(dāng)時的理由為“涉及標(biāo)的公司資產(chǎn)狀況復(fù)雜,實施條件不成熟”。2017年9月底,快樂購重啟重組,打包的資產(chǎn)從7家變成5家,終獲同意。

從快樂購和芒果系的重組動作來看,快樂購對此次重組頗為看重,希望以此為開端,謀求新的資本布局。

首先從財務(wù)狀況來看,受互聯(lián)網(wǎng)時代的沖擊,以電視購物為主業(yè)的快樂購,自2013年以來,扣非凈利潤一直處于下滑態(tài)勢,短短4年時間,從1.59億元暴跌至0.46億元。

其重組草案中提到,若能交易成功,快樂購的財務(wù)狀況,將得到立竿見影的改善,資產(chǎn)增長數(shù)倍,凈利潤也將從7000多萬暴增至8億。

上圖為交易前后快樂購財務(wù)狀況的變化

其次,從產(chǎn)業(yè)布局來看,快樂陽光主營業(yè)務(wù)為新媒體運營平臺(芒果TV),芒果互娛從事互聯(lián)網(wǎng)游戲開發(fā),天娛傳媒則有著演藝經(jīng)紀(jì)、綜藝節(jié)目、影視劇等諸多業(yè)務(wù),芒果影視涵蓋版權(quán)采購、劇本創(chuàng)作與改編、演藝人員后勤打理,至于芒果娛樂,主要為內(nèi)容制作。

以此觀察,五家公司各自業(yè)務(wù),覆蓋了IP制作、內(nèi)容落地、渠道宣發(fā)、平臺播出、周邊多元化的幾乎全產(chǎn)業(yè)鏈,背后在業(yè)內(nèi)有著巨大影響力的湖南衛(wèi)視,想象空間自然不小,不少媒體、投資機構(gòu)甚至給出了“傳媒航母”的評價。

值得注意的是,這次資產(chǎn)注入的對賭協(xié)議金額亮眼,特別是芒果TV。

如今,芒果系的5家公司已經(jīng)一只腳踏入了上市公司,于看重資本運作的呂煥斌來說,無疑又多了一次長袖起舞的機會,

芒果TV業(yè)績“異動”,對賭承壓

出身于湖南臺,芒果TV在廣告收入方面以及內(nèi)容制作與輸出上有著得天獨厚的優(yōu)勢,想要實現(xiàn)2017年至2020年分別3.15億元、6.79億元、9.1億元、12.9億元的目標(biāo)貌似不難。

不過,當(dāng)下的互聯(lián)網(wǎng)全媒體市場,風(fēng)口紅利期至少已經(jīng)過半,如此高速增長是否可持續(xù),還得打上一個問號。

資深評論人士尤文奎即此前曾對野馬財經(jīng)(微信公號:ymcj8686)分析,芒果TV除了IPTV,賣湖南衛(wèi)視版權(quán)之外,缺乏其它盈利點。

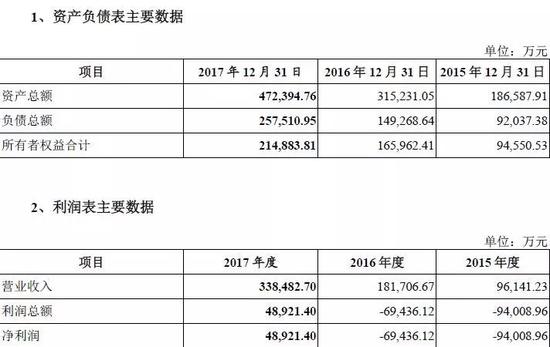

從財務(wù)數(shù)據(jù)上來看,2017年芒果TV扭虧為盈,實現(xiàn)營收33億元,凈利潤4.8億元,要知道,其在2015年、2016年分別虧損9.4億元、6.9億元。這意味著2017年度的對賭份額已經(jīng)超額完成了。

上圖為快樂陽光近年財務(wù)狀況

漂亮的業(yè)績與在茫茫虧損海洋里遨游的“第一梯隊”兩相對比,贊嘆之余不免疑慮,芒果TV怎么做到的?

仔細(xì)分析其數(shù)據(jù),野馬財經(jīng)(微信公號:ymcj8686)發(fā)現(xiàn),與湖南臺的關(guān)聯(lián)交易和特殊的會計處理安排或為亮眼業(yè)績的“推手”。

芒果TV的收入來源主要是三塊,互聯(lián)網(wǎng)視頻(廣告+會員付費)、運營商分成和內(nèi)容運營(版權(quán)銷售),分別為17.3億元、6.1億元以及9.8億元。從毛利率來看,芒果TV的互聯(lián)網(wǎng)視頻業(yè)務(wù)與其他視頻網(wǎng)站無異,處于虧損狀態(tài),但虧損幅度縮窄,從2015年的-111.21%變?yōu)?1.14%

對于視頻網(wǎng)站來說,廣告業(yè)務(wù)占據(jù)重要地位,2017年,芒果TV的廣告收入達(dá)13.3億元,其中約3.3億的廣告收入來自和湖南臺的合作招商。

相對來說,芒果TV的內(nèi)容成本會更低,湖南臺在優(yōu)質(zhì)節(jié)目方便也會給芒果TV近水樓臺的便利。

除了廣告收入外,芒果TV與湖南臺最割舍不開的是內(nèi)容,各大視頻網(wǎng)站每年在版權(quán)購買方面均下手不凡,

從數(shù)據(jù)上來看,近三年來,芒果TV的版權(quán)銷售成本分別為4032萬、2.67億、2.54億元,而收入則高達(dá)1.2億、4.5億、9.8億,毛利率增至84%。

面對質(zhì)疑,快樂購對華夏時報曾表示“背靠湖南衛(wèi)視就是它的出身,每個人都有重生之后的發(fā)展路徑,不能因為不一樣,就質(zhì)疑它”。

攤銷政策(內(nèi)容成本)的改變也對表面利潤也有正向影響。快樂陽光在2015年采取一次性攤銷,而從2016年開始,快樂陽光按照節(jié)目版權(quán)收益期的不同,采用不同的攤銷辦法,拉長攤銷期限,變更后導(dǎo)致2016年和2017年凈利潤共計增加7.17億元。

撇去關(guān)聯(lián)交易的助攻,

若除去攤銷算法的影響以及湖南臺的內(nèi)容補給,芒果TV自身的造血能力是否足以支撐2018年-2020年25億的業(yè)績對賭呢?

“大芒果”的資本版圖

或許市場上流行的另一種說法也有一定道理,芒果TV注入快樂購可以打開更加廣闊的融資渠道,支撐其繼續(xù)參與互聯(lián)網(wǎng)全媒體市場慘烈的燒錢大戰(zhàn)。

此前湖南衛(wèi)視一向以靈活創(chuàng)新著稱,然而近年來,在各地方衛(wèi)視,以及各類互聯(lián)網(wǎng)平臺的崛起與沖擊之下,其“一哥”的地位受沖擊頗多。

作為“芒果系”的掌門人,呂煥斌給出的五大藥方之一,為“資本運作”。

畢竟,新媒體時代“燒錢換市場”、“先圈地后盈利”等層出不窮的新玩法,局限于過去的體制則會跟不上市場的節(jié)奏。從實際舉措來看,作為一家體制內(nèi)的集團,“芒果系”在資本方面的動作也的確不弱于他人。

“膽子比較大卻也做出了成效,一般體制內(nèi)的電視臺哪敢這么玩”,上述業(yè)內(nèi)人士對野馬財經(jīng)(微信公號:ymcj8686)表示。

野馬財經(jīng)發(fā)現(xiàn),截至目前,芒果系旗下已經(jīng)擁有快樂購、電廣傳媒兩家控股上市公司,參股至少13家,同時投資布局超過22家新三板掛牌企業(yè)。

據(jù)公告及工商資料統(tǒng)計,

(注:映客已與宣亞國際終止重組,欲赴港單獨上市)

仔細(xì)梳理可以發(fā)現(xiàn),這些企業(yè)中,有不少可以與“芒果系”旗下產(chǎn)業(yè)實現(xiàn)生態(tài)互補,呂煥斌亦表示,湖南廣電先后與18家上市公司、多家主流內(nèi)容生產(chǎn)商產(chǎn)生了關(guān)聯(lián)和協(xié)同,使之成為泛芒果生態(tài)的一部分。

“目前我們正在全力打造市場主體——芒果傳媒。這不是搞小舢板,而是要組建傳媒產(chǎn)業(yè)集團、造航母,走專業(yè)化、規(guī)模化、集約化的市場之路。通過這三個轉(zhuǎn)型,今后的湖南廣電不再是一個傳統(tǒng)媒體,不再只是依靠廣告謀生的媒體,更不是僅僅在體制內(nèi)生存的媒體,由此將形成一個全新的生態(tài)體系,即芒果生態(tài)圈。”

對于一系列動作的目的,呂煥斌曾表示,

不過,在資本版圖、芒果生態(tài)不斷擴張的過程中,另一家控股上市公司電廣傳媒,處境卻有些尷尬。

作為原本的“嫡長子”,經(jīng)過十多年的不斷增資擴股,“芒果系”所持有股份已經(jīng)從1999年IPO之時的63.29%,下降至16.6%。

早在2013年4月,電廣傳媒還曾公告稱,準(zhǔn)備將湖南電視臺旗下優(yōu)質(zhì)資產(chǎn)注入,但最終卻沒有獲得同意。

而如今,這些資產(chǎn)中的一部分,即將注入快樂購。

,

梳理“芒果系”如今的資本版圖,可以清楚地看到,圍繞快樂購這一上市平臺呂煥斌試圖為湖南廣電的第二發(fā)動機“芒果TV”,安裝上新的資本“核動力”,并以此為依托,推動整個傳媒航母迅速向前,參與新媒體時代的競爭。

理想很豐滿,現(xiàn)實如何,就看2018年快樂購的財報了,芒果TV到底能否利用資本運作實現(xiàn)大跨步發(fā)展呢?您怎么看,評論區(qū)見!