亞夏汽車重組事項終于有了實質性進展。在停牌4個月后,公司公告了《重大資產置換及發行股份購買資產暨關聯交易報告書草案》,根據該重組方案,國內最早從事非學歷職業就業培訓的民營企業之一的北京中公教育科技有限公司(中公教育)將借殼亞夏汽車,如果后續一切順利,中公教育將作為國內非學歷職業教育上市第一股,登陸A股市場。

與之前多數上市公司并購跨界教育行業不同,亞夏汽車在去年仍有7000多萬凈利潤的情況下,便“賣殼”進行徹底轉型。新浪財經通過梳理披露的重大資產重組草案,就投資者關心的交易方案細節、估值高低等問題,做一個初步解讀。

666頁的草案說了啥? 借殼上市交易方案確實復雜

本次公告的重組草案長達666頁,核心內容是披露了借殼上市交易的詳細細節,相較于一般借殼重組方案,由于上市公司原資產有一定價值并且股本較大,因此相對復雜。

具體來看,本次交易方案包括重大資產置換、發行股份購買資產和股份轉讓三部分。

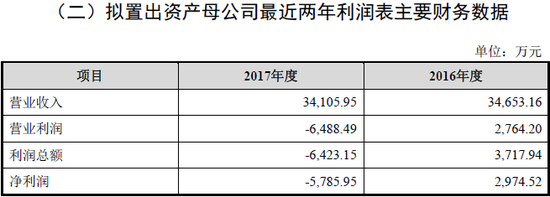

(1)重大資產置換:原有汽車業務資產中,除保留少量優質資產(上海最會保網絡科技有限公司18%股權、安徽寧國農村商業銀行股份有限公司7.81%股份、12宗國有土地使用權等固定資產)以外,其余作價13.51億元將置出,用于等值置換;

置出不良資產

(2)發行股份購買資產:擬收購李永新等11名交易對方持有的中公教育100%股權,該置入資產部分作價185億元,由185億置入資產和13.51億置出資產形成的差額171.49億元,將向交易對象以3.68元/股的價格,發行46.6億股進行支付;

(3)股份轉讓:亞夏汽車控股股東亞夏實業向中公合伙和李永新分別轉讓其持有的8000萬股、7269.66萬股亞夏汽車股份,其中與公司進行資產置換取得的擬置出資產,由亞夏實業或其指定第三方承接,作為中公合伙受讓相應亞夏汽車股票的交易對價,另外李永新以10億元現金受讓相應亞夏汽車股份。

簡單來說,按此重組草案施行借殼上市后,被借殼方亞夏汽車現控股股東亞夏實業將得到8000萬股重組后中公教育的股份,以及10億元現金,從而實現“賣殼”;而借殼后的上市公司實際控制人將變更為中公教育的實控人魯忠芳和李永新母子,公司總股本也將擴大至54.8億股之多。

了解了交易結構以后,投資者可能更關心的是標的質量到底如何,以及185億的估值如何,是否還有投資價值?

業績高成長依賴激進擴張 “要價高”未上市已透支價值

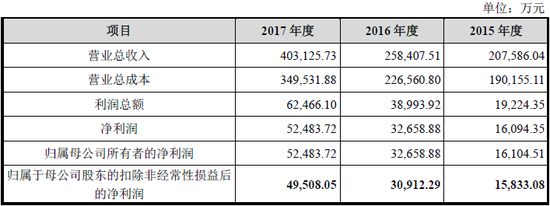

查閱《重大資產重組草案》我們可以看到,依靠參培學員人數年均62.10%的復合增長速度,中公教育業績保持了良好的成長性,標的資產質量算得上優質。

草案顯示,中公教育營業收入和歸屬于母公司凈利潤分別由2015年的207,586.04萬元和16,104.51萬元增長至2017年的403,125.73萬元和52,483.72萬元,年均復合增長率分別高達40%和80%,且利潤增速遠超規模增速。除此之外,根據業績對賭,中公教育在2018年、2019年和2020年,扣非凈利潤將分別不低于9.3億元、13億元、16.5億元,可以說業績“有質有量”。

但在業績高成長的背后,除了近年來公務員等非學歷職業考試人數長期增長的大趨勢因素促進以外,公司高杠桿的激進擴張策略也是一大推手。

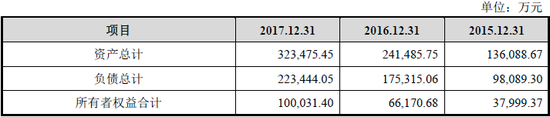

數據顯示,近三年中公教育資產負債率一直維持在70%左右,相比同類教育培訓類公司,杠桿率明顯偏高。

此外,新浪財經還注意到,目前中公教育僅一級子公司就有21家,在全國31個省份擁有近1000家地市直營分部,而亞夏汽車在早前的公告中也披露,所聘請的資產評估機構為中通誠資產評估有限公司和北京亞太聯華資產評估有限公司,同時聘請兩家資產評估公司的情況在A股中實屬罕見,對一家成立至今僅8年時間的教育類公司而言,擴張不可謂不激進。