中國網財經8月14日訊(記者 胡靖聆)近日,上海三友醫療器械股份有限公司(以下簡稱“三友醫療”)的科創板上市申請獲上交所受理。此次科創板IPO,三友醫療計劃發行不超過5133.35萬股,擬募集資金6億元,投向骨科植入物擴產項目、骨科產品研發中心建設項目、營銷網絡建設項目和補充流動資金,保薦機構是東方花旗。

公開資料顯示,三友醫療成立于2005年4月,主營業務為醫用骨科植入耗材的研發、生產與銷售。目前公司有3位實際控制人,分別是董事長Michael Mingyan Liu(劉明巖)、董事會秘書David Fan(范湘龍)和總經理徐農,三人合計持股比例41.03%。其中,劉明巖和范湘龍分別為法國及美國國籍,而徐農則擁有匈牙利永久居留權,三人2018年年薪分別為117.01萬元、90萬元和109.47萬元。

對于外籍實控人對擬上市公司的影響,三友醫療告訴中國網財經記者,“三位實際控制人均在公司任職多年,堅定看好公司未來的發展前景,將嚴格按照證監會、交易所的相關法律法規要求履行股份限售承諾”。

研發費用率三年內驟降10個百分點

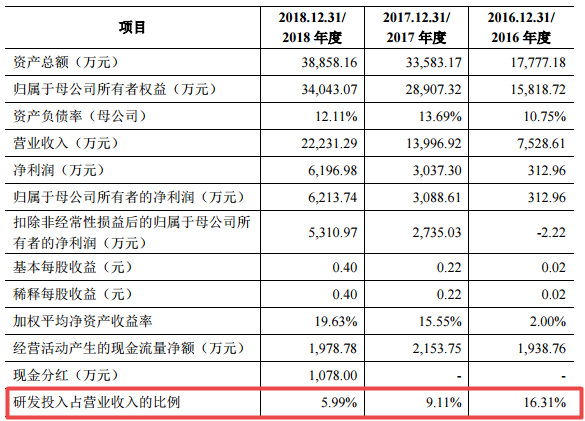

自2016年以來,三友醫療的業績快速增長。招股書顯示,2016-2018年,三友醫療營業收入分別為7528.61萬元、1.40億元和2.22億元,同期凈利潤分別為312.96萬元、3037.30萬元和6196.98萬元,以此推算,三友醫療2017年和2018年的營收增長率分別為85.92%和58.83%,凈利潤增長率分別為870.5%和104.03%。

數據來源:三友醫療招股書

與業績翻倍增長不同的是,三友醫療的研發費用增幅較少,研發費用率則逐年下降。報告期內,三友醫療的研發投入分別為1228萬元、1276萬元和1331萬元,研發費用占營業收入的比重分別為16.31%、9.11%和5.99%,而同行業可比上市公司均值為7.21%、7.57%和6.94%。

此外,招股書顯示,截至2019年5月31日,三友醫療已經獲得授權的發明專利為26項、三類醫療器械注冊證書為21項,而同行業愛康醫療、凱利泰擁有發明專利分別為52項、32項,獲得三類醫療器械注冊證書分別為30項、34項。

不過,三友醫療告訴中國網財經記者,“公司一直高度重視自主研發創新能力,積極研發布局新工藝、新技術,保持產品的更新迭代,技術研發實力在骨科植入耗材領域居于前列。”

毛利率近90%且變動趨勢與行業不一致

在三友醫療業績快速增長的背后,是公司較高的毛利率。報告期內,三友醫療毛利率分別為75.89%、83.46%和89.24%,而同行業上市公司的毛利率均值分別為75.86%、72.12%和68.18%。可以看到,在行業毛利率逐年下滑的情況下,三友醫療的毛利率呈上升趨勢,且高于行業均值。

由于三友醫療的毛利率顯著高于行業平均水平,且與同行業可比公司數據變動趨勢不一致,有市場人士對其合理性提出質疑。對此,三友醫療給出的解釋是,除生產、銷售規模逐年擴大,規模效應導致產品單位成本降低外,還因為公司自2017年開始逐步采用直銷和配送商模式,對應銷售價格顯著高于經銷模式,公司整體毛利率隨著直銷和配送商模式收入占比提升而逐年上升。

據了解,2017年部分地區開始實施醫療器械兩票制后,三友醫療在陜西、廣東、安徽等地開始向醫院或配送商直接銷售,該銷售價格高于對經銷商的銷售價格。2017年、2018年,公司直銷和配送商模式銷售收入分別為3696.20萬元、1.04億元。以近兩年脊柱類植入耗材產品為例,經銷模式下產品毛利率分別為81.86%、85.07%,直銷和配送商模式下的毛利率為95.95%、96.36%。

三友醫療主要產品按銷售模式的毛利率情況 數據來源:三友醫療招股書

不過中國網財經記者注意到,報告期內以經銷模式為主的同行業公司凱利泰,在其2018年年報中表示,依據國家和各省市出有的關于二票制相關政策,積極調整分可的銷售策略和銷售模式,建立規范銷售機制,確保公司的經售情況不受行業監管和政策變動的影響。

對于能否持續保持較高的毛利率,三友醫療回復中國網財經記者稱:“在醫療政策環境、市場競爭狀況無重大不利變化的情況下,公司較高的毛利率具備可持續性。”

應收賬款增速高于營收增速

值得注意的是,在直銷和配送商銷售模式下,三友醫療需要向第三方服務商支付商務服務費。此外,該銷售模式下的客戶為終端醫院,信用銷售占比逐步提升,應收賬款規模和回款周期均將有所上升。

據了解,第三方服務商提供的物流輔助服務、手術跟臺支持、商務輔助(主要包括對賬、送票及催款)、產品使用情況跟蹤等服務而支付的費用。報告期內,三友醫療合作的服務商數量、商務服務費金額隨著公司直銷和配送商模式收入規模擴大而顯著增加。招股書顯示,2017年和2018年,三友醫療支付的商務服務費分別為2591.76萬元和7244.51萬元。在該服務費的影響下,三友醫療的銷售費用率也高企,分別為31.89%、36.25%和46.57%,而同行業銷售費用率均值為16.93%、18.00%和21.48%。

從應收賬款和回款周期來看,報告期內,三友醫療應收賬款分別為837.82萬元、4759.14萬元和1.02億元,2017年和2018年分別同比增長466.46%和114.28%,遠高于同期營業收入增速。同時,應收賬款周轉率也逐年下滑,分別為8.78次/年、5.00次/年和2.95次/年,而同行業均值分別為4.06次/年、4.81次/年和5.35次/年。

三友醫療告訴中國網財經記者,針對客戶回款周期較長的特點,公司給予該類客戶3個月至1年的信用期。隨著公司業務規模的擴大和“兩票制”的逐步推廣實施,公司營業收入增長的同時,直銷和配送商模式收入占比亦將逐步提升,因此公司應收賬款余額和占資產總額比例均可能進一步提升。