1) 中美貿(mào)易之爭(zhēng)非中國(guó)挑起,但背后是全球經(jīng)濟(jì)地位之爭(zhēng)。世界近代史就是一部貿(mào)易戰(zhàn)歷史;從近百年世界經(jīng)濟(jì)史看,經(jīng)濟(jì)體量的相對(duì)變化往往是貿(mào)易戰(zhàn)的前兆。中國(guó)經(jīng)濟(jì)占全球經(jīng)濟(jì)比例從1990年代初的2%左右上升到目前15%左右,成為僅次于美國(guó)的第二大經(jīng)濟(jì)體,是近20年來(lái)全球經(jīng)濟(jì)領(lǐng)域最重要的事件之一。

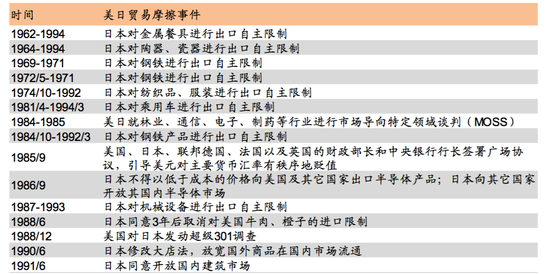

2) 日美貿(mào)易之爭(zhēng)曠日持久。日美貿(mào)易摩擦起于1970年代,并一直持續(xù)到1990年代,以1980年代摩擦最為頻繁、嚴(yán)重。

3) 貿(mào)易戰(zhàn)最終對(duì)減少美國(guó)貿(mào)易逆差影響有限。美國(guó)持續(xù)大幅貿(mào)易逆差美國(guó)內(nèi)部經(jīng)濟(jì)失衡的體現(xiàn),其產(chǎn)生根本原因較為復(fù)雜。自布雷頓森林體系解體以來(lái),美國(guó)幾乎持續(xù)貿(mào)易逆差,但1980年代對(duì)美貿(mào)易順差最大國(guó)是日本,30年之后是中國(guó)。

4) 中美貿(mào)易摩擦相比1980年代日美貿(mào)易摩擦影響可能會(huì)更大、更難協(xié)調(diào)。日美屬同盟,日本對(duì)美貿(mào)易依賴度較高(高峰期近4成出口到美國(guó))、日本在應(yīng)對(duì)貿(mào)易摩擦?xí)r相對(duì)比較遷就美國(guó),并結(jié)合其他方面考量,我們認(rèn)為當(dāng)前中美貿(mào)易之爭(zhēng)的影響可能會(huì)更大、更難協(xié)調(diào)。

5) 中國(guó)比當(dāng)年的日本更具備應(yīng)付貿(mào)易沖突的條件。當(dāng)前中國(guó)總出口占GDP比例已經(jīng)下降到約20%,出口依存度已經(jīng)大幅下降;對(duì)美出口占中國(guó)出口比例不到20%;對(duì)美貿(mào)易關(guān)系更趨互補(bǔ)性;且內(nèi)需潛力和回旋余地大,各產(chǎn)業(yè)自給自足能力逐步增強(qiáng)。

6) 中國(guó)應(yīng)對(duì)可能的持續(xù)貿(mào)易戰(zhàn)要靠挖掘內(nèi)需、靠改革開(kāi)放與產(chǎn)業(yè)轉(zhuǎn)型升級(jí)、靠團(tuán)結(jié)發(fā)展中國(guó)家。貿(mào)易立國(guó)是當(dāng)初日本戰(zhàn)略之一,因此應(yīng)對(duì)日美貿(mào)易摩擦短期以妥協(xié)為主,中長(zhǎng)期靠技術(shù)研發(fā)提高效率、發(fā)展對(duì)外直接投資等手段。中國(guó)則內(nèi)需潛力依然較大,具備進(jìn)一步改革開(kāi)放與產(chǎn)業(yè)轉(zhuǎn)型的空間,且發(fā)展中經(jīng)濟(jì)體貿(mào)易關(guān)系仍有較大空間。

7) 增長(zhǎng):貿(mào)易摩擦對(duì)整體增長(zhǎng)影響可能只是階段性和局部的。盡管日本對(duì)美貿(mào)易依存度高,1980年代日美貿(mào)易摩擦最頻繁、最嚴(yán)重的階段多數(shù)時(shí)候日本整體增長(zhǎng)并未受到太大影響。1986年初的短暫蕭條也是由于日元快速大幅升值所致,且較為短暫。中國(guó)短期可以采取穩(wěn)外需、促內(nèi)需的手段組合來(lái)應(yīng)對(duì)貿(mào)易戰(zhàn),匯率保持相對(duì)穩(wěn)定,中期挖潛、改革、升級(jí)。

8) 市場(chǎng):貿(mào)易之爭(zhēng)雖然可能曠日持久、且短期對(duì)市場(chǎng)有些影響,卻并非決定股市中期方向的決定性因素。雖然貿(mào)易摩擦影響短線市場(chǎng),如1984年、1988年日本股市階段性地受到貿(mào)易摩擦升級(jí)影響,但日本1980年代與美國(guó)貿(mào)易摩擦加劇的年代股市整體是走牛的,后期日本資產(chǎn)價(jià)格泡沫化與貨幣政策失誤等因素有關(guān)。

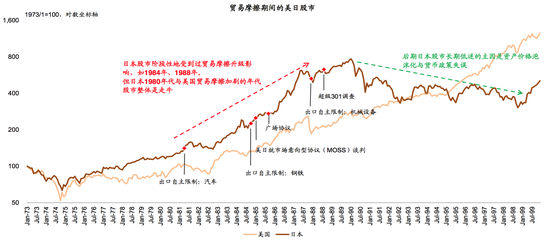

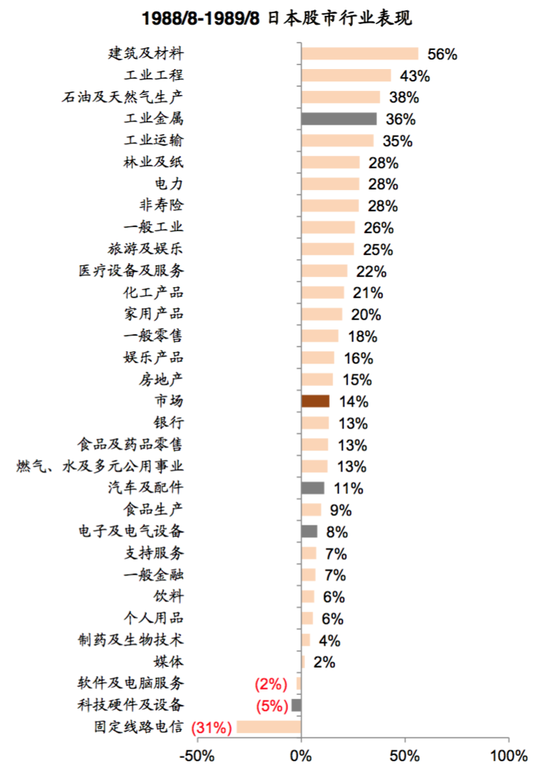

9) 行業(yè):貿(mào)易戰(zhàn)影響大的行業(yè)短線可能跑輸市場(chǎng),內(nèi)需相關(guān)行業(yè)跑贏,中長(zhǎng)線貿(mào)易戰(zhàn)影響較小。考察日本1984-1988年市場(chǎng)片段,受貿(mào)易摩擦影響大的汽車、電子、科技硬件等短線跑輸市場(chǎng),而內(nèi)需相關(guān)度高的行業(yè)如日常消費(fèi)、零售、公用事業(yè)等則多數(shù)時(shí)間段跑贏市場(chǎng)。

市場(chǎng)短線可能仍受中美貿(mào)易戰(zhàn)陰云籠罩。但中線來(lái)看我們維持對(duì)A/H積極的觀點(diǎn)不變。圖表22-24列示了對(duì)貿(mào)易戰(zhàn)潛在影響大的行業(yè)的概述。

注:請(qǐng)參見(jiàn)中金公司正式發(fā)布的報(bào)告《日美貿(mào)易摩擦對(duì)中美貿(mào)易戰(zhàn)的九大啟示》。

報(bào)告正文

日美貿(mào)易摩擦對(duì)認(rèn)知中美貿(mào)易戰(zhàn)的九點(diǎn)啟示

啟示一:中美貿(mào)易之爭(zhēng)背后是潛在的全球經(jīng)濟(jì)地位之爭(zhēng)

世界近代史就是一部貿(mào)易戰(zhàn)歷史,對(duì)本次中美貿(mào)易戰(zhàn)歷史定位有準(zhǔn)確的認(rèn)知是中國(guó)采取正確舉措的前提,也是判斷后續(xù)情況可能演化路徑的基礎(chǔ)之一。

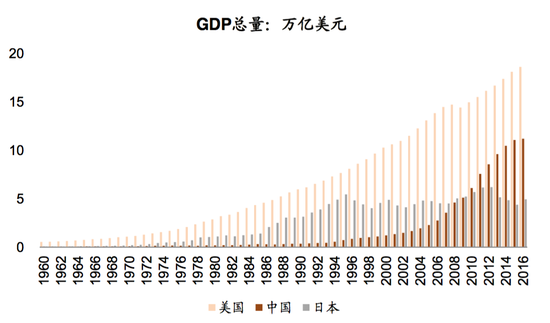

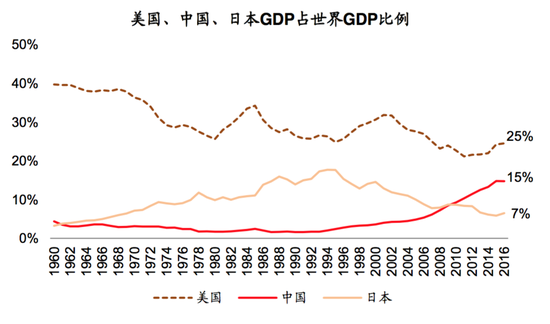

近百年以來(lái),在全球經(jīng)濟(jì)處于領(lǐng)導(dǎo)地位的美國(guó)以本國(guó)利益為名,對(duì)全球其他區(qū)域的貿(mào)易戰(zhàn)此起彼伏,特別是對(duì)自身經(jīng)濟(jì)實(shí)力構(gòu)成一定潛在威脅的經(jīng)濟(jì)體,包括歐洲、前蘇聯(lián)、日本等。戰(zhàn)后日本經(jīng)濟(jì)長(zhǎng)期快速增長(zhǎng),成為世界第二大經(jīng)濟(jì)體(圖表1,圖表2);自1970年代后日本部分產(chǎn)業(yè)如汽車等對(duì)美國(guó)形成競(jìng)爭(zhēng)和挑戰(zhàn);日美貿(mào)易順差擴(kuò)大。在此背景下,日本貿(mào)易摩擦起于1970年代,到1980年代變得更為頻繁、嚴(yán)重,并對(duì)日本后續(xù)經(jīng)濟(jì)與社會(huì)發(fā)展形成重要影響。

從近百年世界經(jīng)濟(jì)史看,全球相對(duì)領(lǐng)先經(jīng)濟(jì)體量之間的相對(duì)變化往往是貿(mào)易戰(zhàn)的前兆。中國(guó)經(jīng)濟(jì)占全球經(jīng)濟(jì)比例從1990年代初的2%左右上升到目前15%左右,成為僅次于美國(guó)的第二大經(jīng)濟(jì)體,是近20年來(lái)全球經(jīng)濟(jì)領(lǐng)域最重要的事件之一。特朗普上任之后的言論及所委任的關(guān)鍵官員的特征來(lái)看,發(fā)動(dòng)對(duì)中國(guó)貿(mào)易戰(zhàn)可能是美國(guó)改變長(zhǎng)期對(duì)華策略的開(kāi)始和局部體現(xiàn)。

圖表1: 當(dāng)前美國(guó)GDP約18萬(wàn)億美元,中國(guó)GDP約13萬(wàn)億美元

資料來(lái)源:世界銀行,中金公司研究部

圖表2: 美國(guó)GDP占全球比例約為25%,中國(guó)GDP占全球比例約為15%

資料來(lái)源:世界銀行,中金公司研究部

啟示二:日美貿(mào)易之爭(zhēng)曠日持久

日美貿(mào)易摩擦起于1970年代,并一直持續(xù)到1990年代,以1980年代摩擦最為頻繁、嚴(yán)重。鑒于中美貿(mào)易之戰(zhàn)可能源自于美國(guó)對(duì)華戰(zhàn)略的重大改變,在這一戰(zhàn)略導(dǎo)向下的對(duì)華遏制思路可能會(huì)使得中美之間的貿(mào)易之爭(zhēng)持續(xù)較長(zhǎng)時(shí)間,而且不會(huì)在短期內(nèi)有明確的結(jié)果。

啟示三:貿(mào)易戰(zhàn)最終對(duì)縮小美國(guó)貿(mào)易赤字影響有限

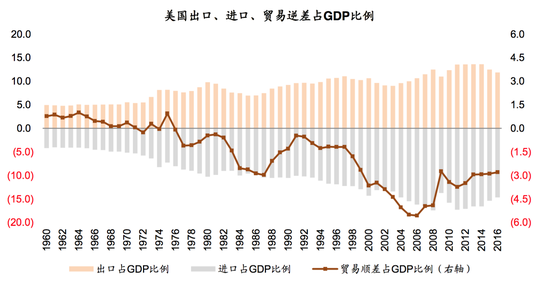

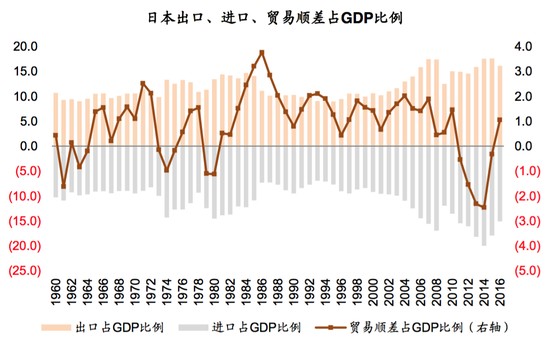

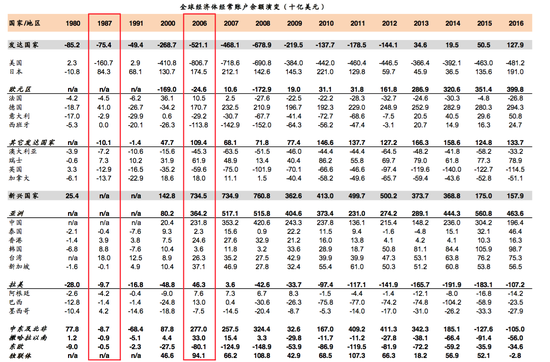

與1980年代日美貿(mào)易摩擦的起源類似,美國(guó)聲稱要縮小美國(guó)的貿(mào)易逆差。但我們認(rèn)為,美國(guó)持續(xù)大幅的貿(mào)易逆差是美國(guó)內(nèi)部經(jīng)濟(jì)失衡的體現(xiàn),包括較低儲(chǔ)蓄率、長(zhǎng)期財(cái)政赤字等有關(guān),其產(chǎn)生根本原因較為復(fù)雜。從日美貿(mào)易1980年代貿(mào)易摩擦的情況來(lái)看,雖然貿(mào)易摩擦持續(xù)較久、影響也較為廣泛,但日美貿(mào)易順差并未大幅立即產(chǎn)生較大變化,在80-90年代維持在400億美元左右。美國(guó)的貿(mào)易逆差也并未系統(tǒng)性地改觀,在80-90年代貿(mào)易逆差占GDP的比例在0~3%間波動(dòng)(圖表3,圖表7)。自布雷頓森林體系解體以來(lái),美國(guó)幾乎持續(xù)貿(mào)易逆差,但1980年代對(duì)美貿(mào)易順差最大國(guó)是日本,30年之后是中國(guó)。

圖表3: 自布雷頓森林體系解體以來(lái),美國(guó)幾乎持續(xù)貿(mào)易逆差

資料來(lái)源:世界銀行,中金公司研究部

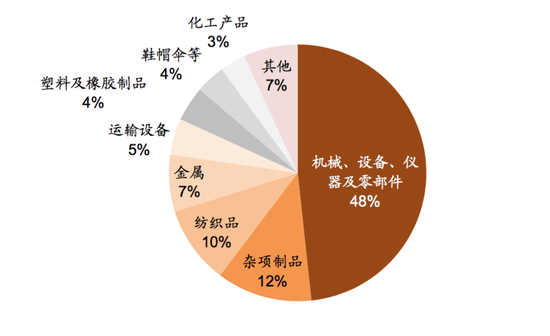

圖表4: 日本對(duì)美國(guó)出口結(jié)構(gòu)(1991年)

資料來(lái)源:世界銀行,中金公司研究部

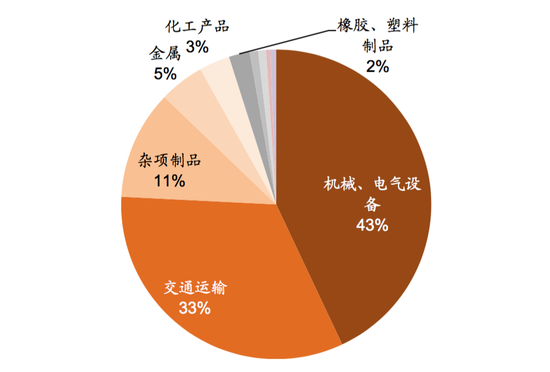

圖表5: 中國(guó)對(duì)美國(guó)出口結(jié)構(gòu)(2017年)

資料來(lái)源:世界銀行,中金公司研究部

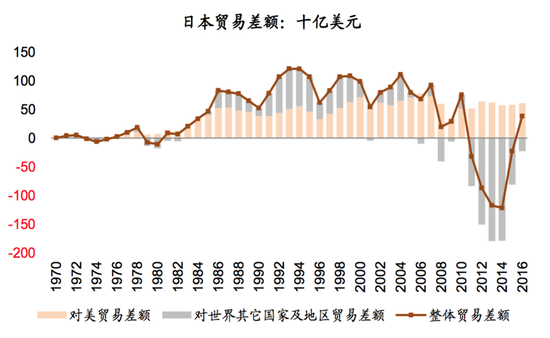

圖表6: 八十年代日本貿(mào)易順差迅速擴(kuò)張…

資料來(lái)源:世界銀行,中金公司研究部

圖表7: 貿(mào)易摩擦過(guò)程中日本對(duì)美國(guó)的貿(mào)易順差并沒(méi)有立即大幅下降

資料來(lái)源:Haver,中金公司研究部

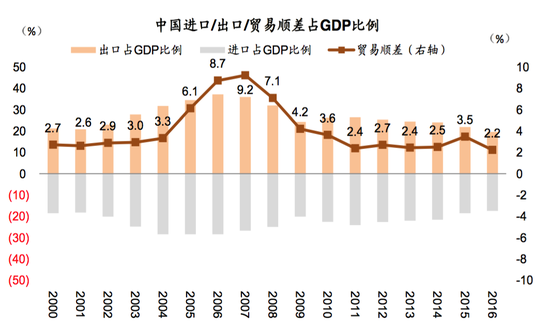

圖表8: 中國(guó)貿(mào)易順差占GDP比例約為2%左右

資料來(lái)源:萬(wàn)得資訊,中金公司研究部

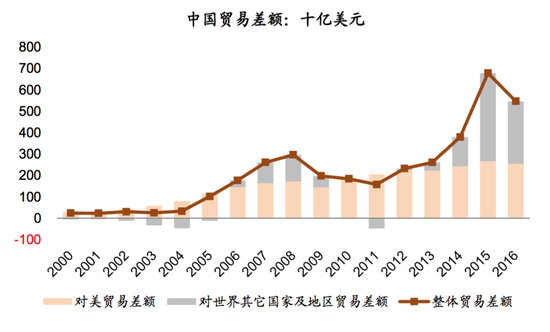

圖表9: 中國(guó)對(duì)美國(guó)及世界其它國(guó)家、地區(qū)的貿(mào)易差額

資料來(lái)源:Haver,中金公司研究部

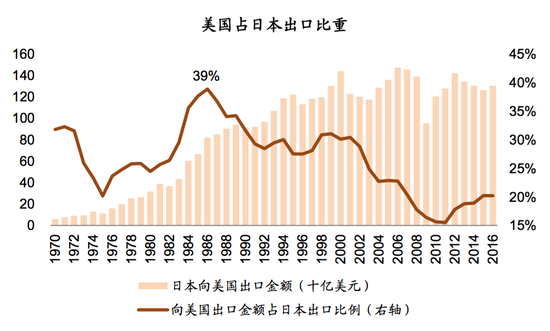

圖表10: 日美貿(mào)易摩擦期間,日本對(duì)美國(guó)的出口依存度較高

資料來(lái)源:Haver,中金公司研究部

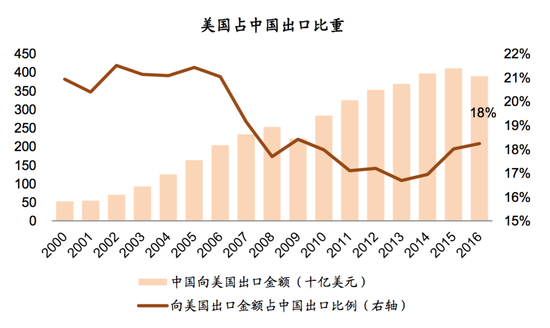

圖表11: 當(dāng)前,去向美國(guó)的出口金額占中國(guó)總出口的比例不到20%

資料來(lái)源:Haver,中金公司研究部

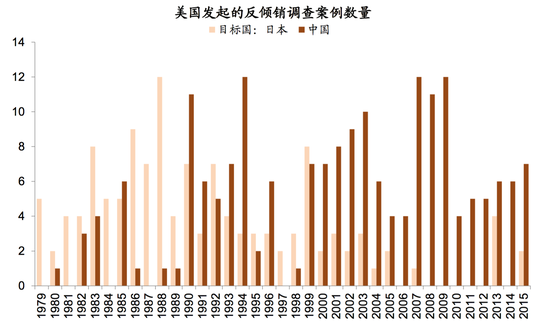

圖表12: 美國(guó)對(duì)日本、中國(guó)發(fā)起的反傾銷調(diào)查案例數(shù)量

資料來(lái)源:世界銀行,中金公司研究部

圖表13: 全球主要經(jīng)濟(jì)體經(jīng)常賬戶余額演變

資料來(lái)源:IMF,中金公司研究部

圖表14: 日美貿(mào)易摩擦事件整理

資料來(lái)源:GATT,Trade Policy Review: Japan 1994,中國(guó)金融,中金公司研究部

啟示四:中美貿(mào)易摩擦相比1980年代日美貿(mào)易摩擦影響可能會(huì)更大、更難協(xié)調(diào)

日美在世界政治范疇內(nèi)屬同盟;日本近代史上一直比較親近西方、在基本制度改革上也向西方靠攏;日本對(duì)美貿(mào)易依賴度較高(高峰期近4成出口到美國(guó)),種種因素使得日本在應(yīng)對(duì)貿(mào)易摩擦?xí)r相對(duì)比較遷就美國(guó)。對(duì)比之下,綜合考慮各方面因素,中美貿(mào)易之爭(zhēng)比1980年代日美貿(mào)易摩擦影響可能會(huì)更大、更難協(xié)調(diào)。

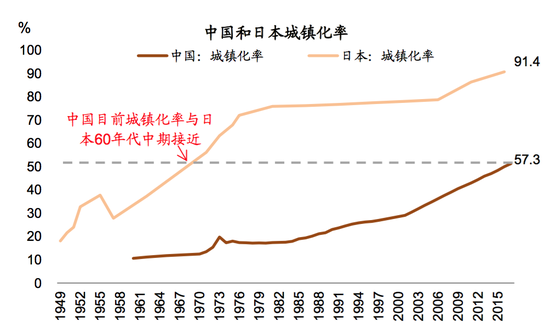

啟示五:中國(guó)比當(dāng)年的日本更具備應(yīng)付貿(mào)易沖突的條件。

當(dāng)前中國(guó)總出口占GDP比例已經(jīng)下降到約20%,出口依存度已經(jīng)大幅下降;對(duì)美出口占中國(guó)出口比例不到20%(圖表11);對(duì)美貿(mào)易關(guān)系更趨互補(bǔ)性;且內(nèi)需潛力和回旋余地大,包括城鎮(zhèn)化等內(nèi)需挖掘措施空間依然很大;雖然部分產(chǎn)業(yè)進(jìn)口依存度依然較高,但總體上看各產(chǎn)業(yè)自給自足能力逐步增強(qiáng),且中國(guó)建立獨(dú)立的工業(yè)體系的能力也在增強(qiáng)。這些都使得當(dāng)前中國(guó)比日本更具備應(yīng)付貿(mào)易沖突的條件。

啟示六:中國(guó)應(yīng)對(duì)可能的持續(xù)貿(mào)易戰(zhàn)要靠挖掘內(nèi)需、靠改革開(kāi)放與產(chǎn)業(yè)轉(zhuǎn)型升級(jí)、靠團(tuán)結(jié)發(fā)展中國(guó)家

中國(guó)應(yīng)對(duì)可能的持續(xù)貿(mào)易戰(zhàn)要靠挖掘內(nèi)需、靠改革開(kāi)放與產(chǎn)業(yè)轉(zhuǎn)型升級(jí)、靠團(tuán)結(jié)發(fā)展中國(guó)家。貿(mào)易立國(guó)是當(dāng)初日本戰(zhàn)略之一,因此應(yīng)對(duì)日美貿(mào)易摩擦短期以妥協(xié)為主,中長(zhǎng)期靠技術(shù)研發(fā)提高效率、發(fā)展對(duì)外直接投資等手段。中國(guó)則內(nèi)需潛力依然較大,具備進(jìn)一步改革開(kāi)放與產(chǎn)業(yè)轉(zhuǎn)型的空間,且發(fā)展中經(jīng)濟(jì)體貿(mào)易關(guān)系仍有較大空間(圖表15,圖表16)。

啟示七:增長(zhǎng):貿(mào)易摩擦對(duì)整體增長(zhǎng)影響可能只是階段性和局部的

從日本的經(jīng)驗(yàn)來(lái)看,貿(mào)易摩擦對(duì)整體增長(zhǎng)影響可能只是階段性和局部的。盡管日本對(duì)美貿(mào)易依存度高,1980年代日美貿(mào)易摩擦最頻繁、最嚴(yán)重的階段多數(shù)時(shí)候日本整體增長(zhǎng)并未受到太大影響。1986年初的短暫蕭條也是由于日元快速大幅升值所致,且較為短暫。中國(guó)要吸取日本當(dāng)年應(yīng)對(duì)貿(mào)易摩擦的經(jīng)驗(yàn)教訓(xùn),短期可以采取穩(wěn)外需、促內(nèi)需的手段組合來(lái)應(yīng)對(duì)貿(mào)易戰(zhàn),匯率保持相對(duì)穩(wěn)定,中期挖潛、改革、升級(jí)。

啟示八:市場(chǎng):貿(mào)易之爭(zhēng)雖然可能曠日持久、且短期對(duì)市場(chǎng)有些影響,卻并非決定股市中期方向的決定性因素

貿(mào)易之爭(zhēng)雖然可能曠日持久、且短期對(duì)市場(chǎng)有些影響,卻并非決定股市中期方向的決定性因素。雖然貿(mào)易摩擦影響短線市場(chǎng),如1984年、1988年日本股市階段性地受到貿(mào)易摩擦升級(jí)影響,但日本1980年代與美國(guó)貿(mào)易摩擦加劇的年代股市整體是走牛的,后期日本資產(chǎn)價(jià)格泡沫化與貨幣政策失誤等因素有關(guān)。

啟示九:行業(yè):貿(mào)易戰(zhàn)影響大的行業(yè)短線可能會(huì)跑輸市場(chǎng),內(nèi)需相關(guān)行業(yè)跑贏,中長(zhǎng)線貿(mào)易戰(zhàn)影響較小。

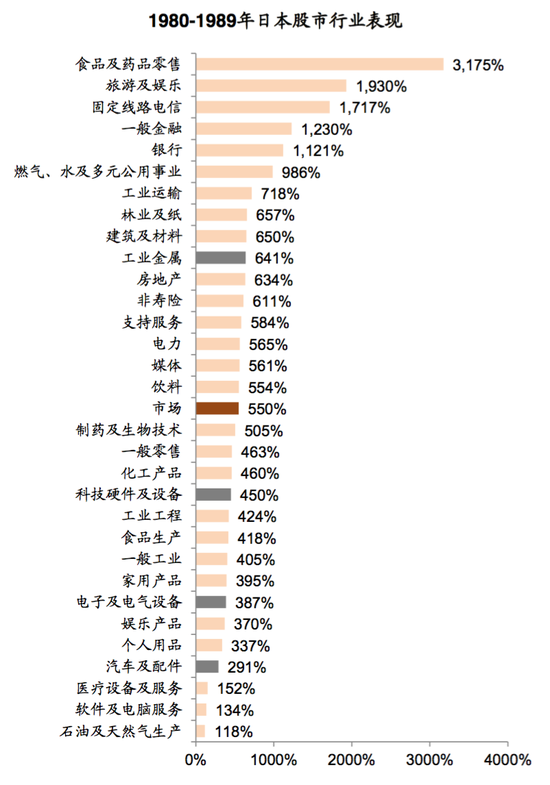

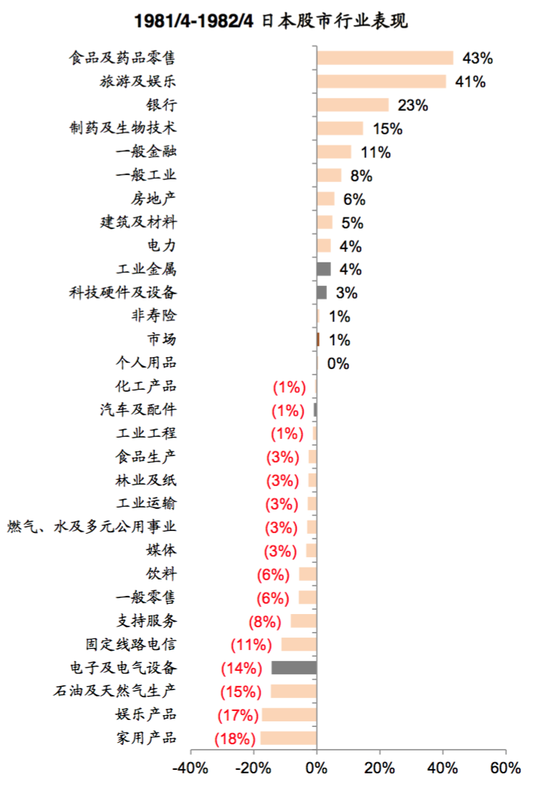

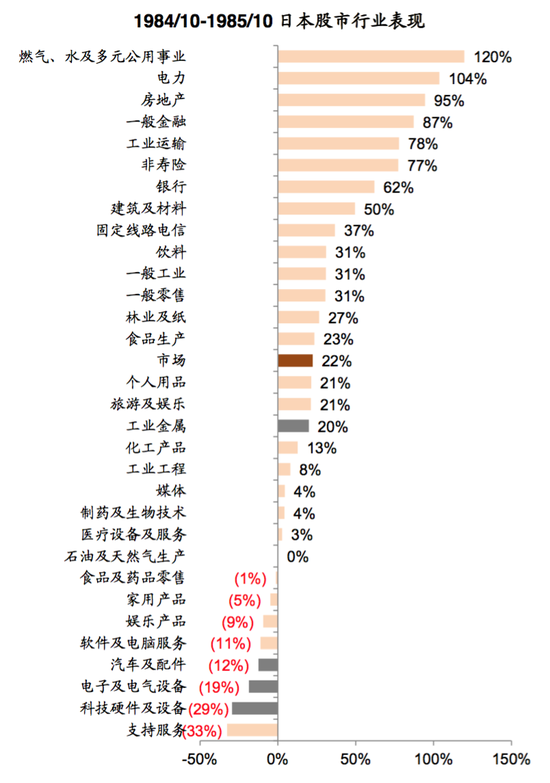

行業(yè):貿(mào)易戰(zhàn)影響大的行業(yè)短線可能會(huì)跑輸市場(chǎng),內(nèi)需相關(guān)行業(yè)跑贏,中長(zhǎng)線貿(mào)易戰(zhàn)影響較小。考察日本1984年及1988年市場(chǎng)片段,受貿(mào)易摩擦影響大的汽車、電子、科技硬件等行業(yè)短線跑輸市場(chǎng),而內(nèi)需相關(guān)度高的行業(yè)如日常消費(fèi)、零售、公用事業(yè)等則在多數(shù)時(shí)間段跑贏市場(chǎng)(圖表17~圖表21)。

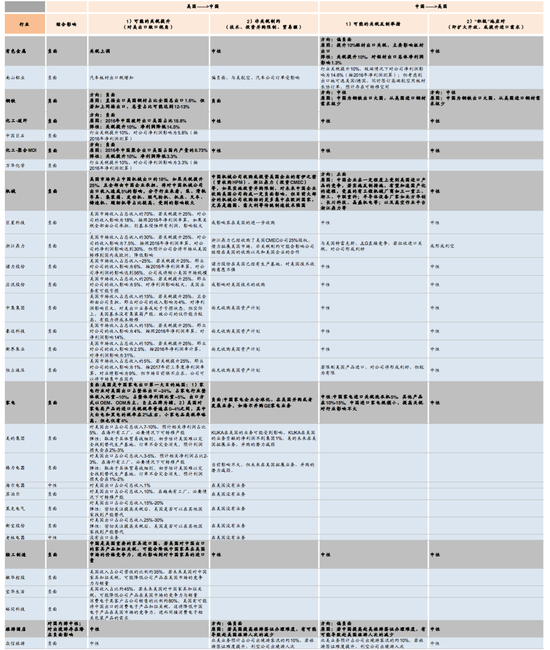

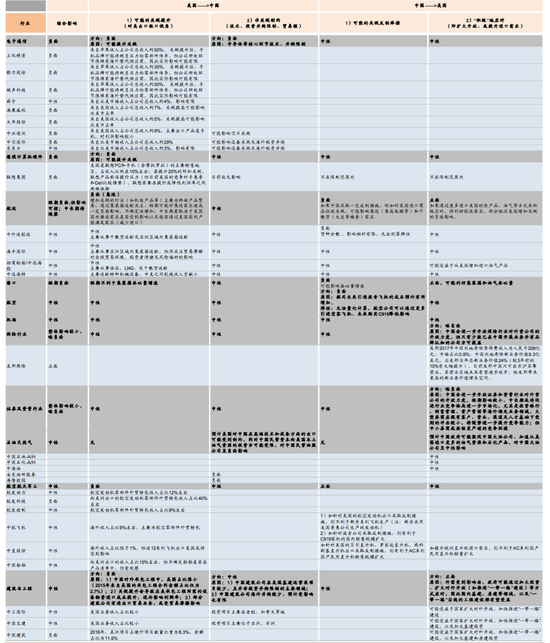

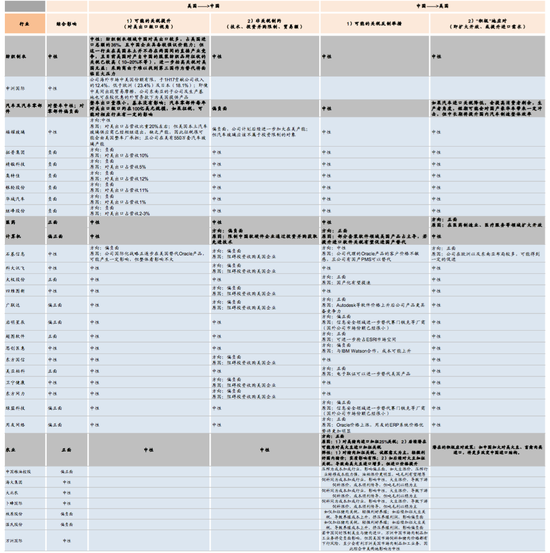

結(jié)合本次中美貿(mào)易摩擦當(dāng)前情況以及可能演化的方向,包括中國(guó)可能的反制舉措及擴(kuò)大開(kāi)放,提升進(jìn)口需求等,我們自下而上系統(tǒng)梳理了貿(mào)易摩擦對(duì)主要涉及行業(yè)以及重點(diǎn)公司影響,具體請(qǐng)參見(jiàn)圖表22-24。總體上看,短期貿(mào)易摩擦升溫背景下對(duì)于多數(shù)行業(yè)的影響偏負(fù)面,包括1)直接相關(guān)的航空航天、信息通信技術(shù)及機(jī)械;2)以及有不小收入占比的行業(yè),如鋼鐵、有色、玻璃、家電、輕工、紡織、汽車零部件等等;3)商貿(mào)相關(guān)的交通運(yùn)輸也可能受損于貿(mào)易壁壘的提升,如航運(yùn)、港口等。另外,小部分公司也可能因此受益,如1)中國(guó)反制舉措下農(nóng)業(yè)、計(jì)算機(jī)軟件中的部分公司有可能會(huì)受益于中國(guó)對(duì)美部分商品關(guān)稅提升;2)若中國(guó)更為積極的采取擴(kuò)大開(kāi)放、提升進(jìn)口需求等措施,部分醫(yī)藥、汽車經(jīng)銷商、影院等有望因此受益。

綜合來(lái)看,短期市場(chǎng)可能依然繼續(xù)受貿(mào)易陰云籠罩。但考慮到貿(mào)易戰(zhàn)短期對(duì)增長(zhǎng)影響不大;中期來(lái)看,中國(guó)對(duì)美貿(mào)易依賴不如當(dāng)年日本大、內(nèi)需回旋余地大、挖潛與改革空間大,只要中國(guó)采取合理的應(yīng)對(duì)方式,中美之間的沖突雖然會(huì)影響市場(chǎng)節(jié)奏,但不會(huì)改變中國(guó)的增長(zhǎng)軌道;且A股、港股當(dāng)前估值均不高估,近期回調(diào)又使得估值更具吸引力。綜合來(lái)看,我們依然維持對(duì)A股、港股中期走勢(shì)積極的看法。從結(jié)構(gòu)上看,貿(mào)易戰(zhàn)陰霾籠罩,受貿(mào)易戰(zhàn)潛在影響的外需板塊可能會(huì)繼續(xù)承受壓力,短期重點(diǎn)關(guān)注內(nèi)需板塊,包括:1)近期已經(jīng)有所回調(diào)的與外需相關(guān)度不高的優(yōu)質(zhì)消費(fèi)龍頭,包括日常消費(fèi)、部分可選消費(fèi)、醫(yī)藥、旅游與酒店、零售、互聯(lián)網(wǎng)服務(wù)等;2)金融及地產(chǎn)板塊估值相對(duì)較低,且受外需影響較小,也可能有相對(duì)收益;3)在貿(mào)易戰(zhàn)陰云之下,中國(guó)可能會(huì)更加注重內(nèi)需潛力挖掘,包括減稅、減費(fèi)等措施可能執(zhí)行更加到位,關(guān)注后續(xù)受減稅、減費(fèi)影響大的板塊和個(gè)股。對(duì)于港股來(lái)說(shuō),我們可以考慮做多內(nèi)需、做空外需等多空策略。詳細(xì)個(gè)股篩選,請(qǐng)參看A、H模擬組合(表25/26),及港股“多內(nèi)需、空外需”組合(表27)。

圖表15: 中國(guó)目前城鎮(zhèn)化率與日本60年代中期接近

資料來(lái)源:萬(wàn)得資訊,中金公司研究部

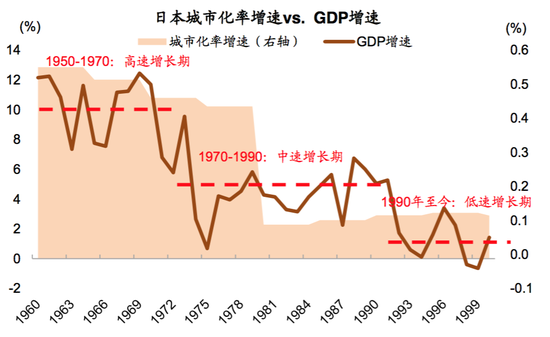

圖表16: 人口拐點(diǎn)使得日本經(jīng)濟(jì)增速隨城鎮(zhèn)化速度變化呈現(xiàn)階梯式下降

資料來(lái)源:萬(wàn)得資訊,中金公司研究部

圖表17: 貿(mào)易摩擦期間的日本股指表現(xiàn)

資料來(lái)源:Datastream,中金公司研究部

圖表18: 80年代,出口占比較高行業(yè)表現(xiàn)弱于市場(chǎng)整體

資料來(lái)源:Datastream,中金公司研究部

圖表19: 81年日本對(duì)汽車進(jìn)行出口自主限制后,出口占比較高行業(yè)表現(xiàn)弱于市場(chǎng)整體

資料來(lái)源:Datastream,中金公司研究部

圖表20: 84年美國(guó)與日本在特定領(lǐng)域進(jìn)行MOSS談判后,出口占比較高行業(yè)表現(xiàn)弱于市場(chǎng)整體

資料來(lái)源:Datastream,中金公司研究部

圖表21: 88年美國(guó)對(duì)日本進(jìn)行超級(jí)301調(diào)查后,出口占比較高行業(yè)表現(xiàn)弱于市場(chǎng)整體

資料來(lái)源:Datastream,中金公司研究部

圖表22: 貿(mào)易摩擦對(duì)主要涉及行業(yè)以及重點(diǎn)公司影響(第一部分)

資料來(lái)源:萬(wàn)得資訊,中金公司研究部

圖表23: 貿(mào)易摩擦對(duì)主要涉及行業(yè)以及重點(diǎn)公司影響(第二部分)

資料來(lái)源:萬(wàn)得資訊,中金公司研究部

圖表24: 貿(mào)易摩擦對(duì)主要涉及行業(yè)以及重點(diǎn)公司影響(第三部分)

資料來(lái)源:萬(wàn)得資訊,中金公司研究部