港股上半年處于持續(xù)的弱勢當中,背后原因除了海外政治經(jīng)濟局勢擾動以外,核心原因是2017年三季度以來工業(yè)數(shù)據(jù)、投資數(shù)據(jù)和社融數(shù)據(jù)的走弱。我們認為宏觀基本面的疲軟并非終端需求不好所致,而是工業(yè)企業(yè)內(nèi)部的結(jié)構(gòu)性失衡使然。

工業(yè)需求短周期的走軟實際上是中小產(chǎn)能還未將價格傳導到下游,削減用工引發(fā)的。而只要訂單價格更新,企業(yè)恢復用工,那么基本面自然會修復。但是短期我們還沒有看到開工復蘇的證據(jù),大市短期難言修復。

大市短期難言修復

本輪工業(yè)需求走弱的根源:用工周期下行

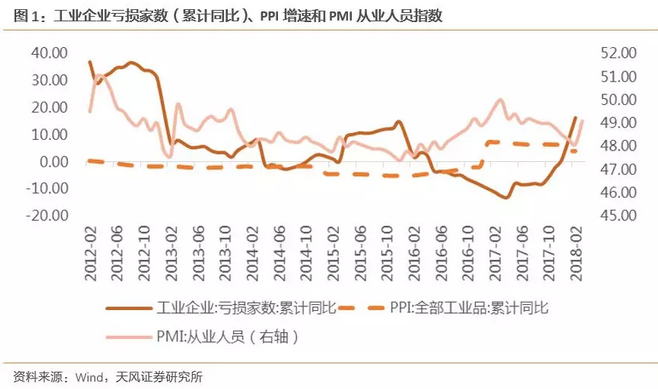

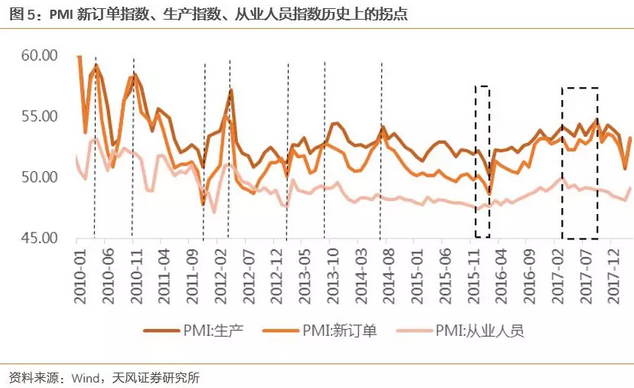

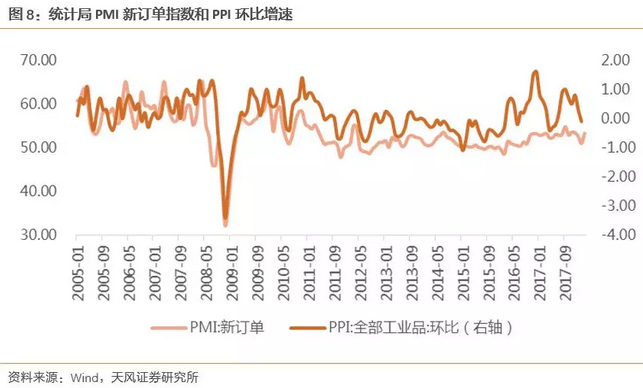

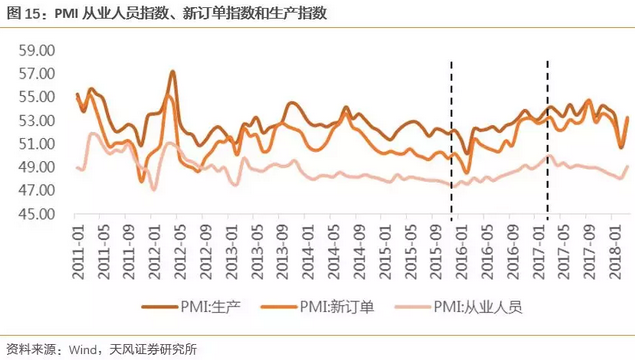

近期工業(yè)數(shù)據(jù)的走弱,包括制造業(yè)PMI、工業(yè)增加值、工業(yè)企業(yè)收入增速,以及制造業(yè)固定資產(chǎn)投資等,并非受終端需求所致,而是因為部分企業(yè)出現(xiàn)虧損,無法承接訂單導致的。這部分企業(yè)的議價能力較差,訂單價格更新較慢,導致原材料價格的上漲無法順暢地傳導下去,部分企業(yè)甚至會出現(xiàn)“干一單,虧一單”的情況。為了應(yīng)對成本沖擊,企業(yè)不得已削減用工,并盡力完成訂單。我們看到,企業(yè)虧損數(shù)的拐點和PMI從業(yè)人員指數(shù)的拐點同時發(fā)生在2017年2季度。

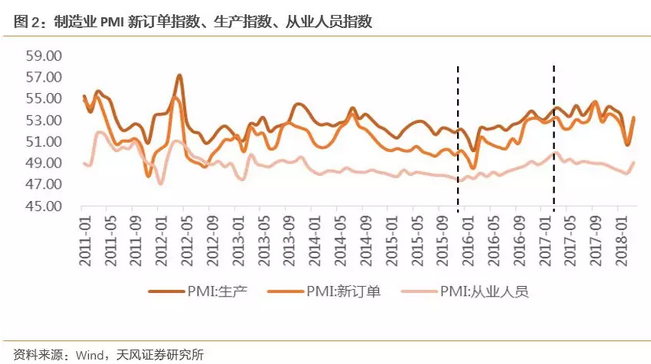

這一努力在2017年第四季度被打破。我們看到,隨著PPI增速持續(xù)維持在高位,企業(yè)虧損數(shù)開始快速增加,2018年2月企業(yè)虧損數(shù)一度擴大近20%,而用工指數(shù)也持續(xù)下降。隨之而來的是PMI新訂單和生產(chǎn)指數(shù)在2017年4季度開始拐頭向下,說明制造業(yè)的訂單向下很可能受到了企業(yè)虧損和用工不足的影響。

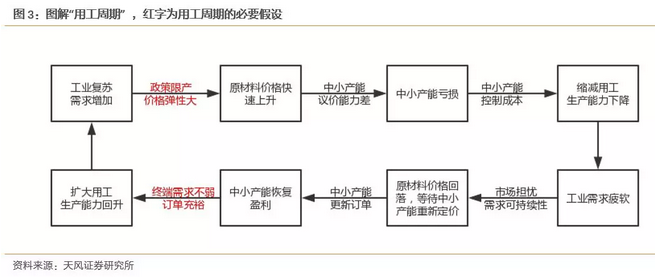

這便是我們說的用工周期的衰退期:原材料的價格在政策性限產(chǎn)的環(huán)境下,表現(xiàn)出非常大的彈性,在出清尚未結(jié)束,幸存的制造業(yè)企業(yè)逐步恢復正常投資的過程當中,生產(chǎn)能力的好轉(zhuǎn)導致價格迅速上升,引發(fā)中小產(chǎn)能的虧損,導致中小產(chǎn)能控制用工數(shù),導致生產(chǎn)能力和承接訂單能力的降低,工業(yè)的投資和生產(chǎn)出現(xiàn)放緩、引發(fā)復蘇的放緩。

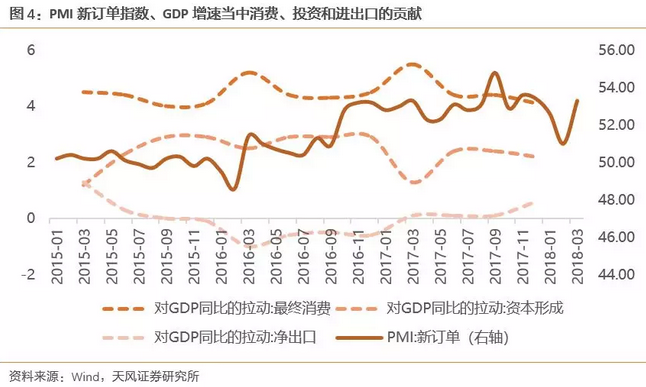

經(jīng)過近期的溝通,我們發(fā)現(xiàn),多數(shù)投資者認為工業(yè)生產(chǎn)的放緩是終端需求放緩導致的,事實并非如此。我們從兩個角度來交叉驗證本輪工業(yè)生產(chǎn)的變化和終端需求的變化并無關(guān)聯(lián)。

第一,終端需求的變化節(jié)奏跟工業(yè)訂單的變化節(jié)奏完全無關(guān),我們看不出來到底是消費、投資還是凈出口在驅(qū)動訂單的變化。

第二,終端需求驅(qū)動訂單變化的傳導路徑是:訂單和生產(chǎn)變動領(lǐng)先或者同步于用工的變化,歷史上大都如此,而本輪復蘇明顯是用工領(lǐng)先訂單和生產(chǎn)的變化。所以可以斷言,本輪工業(yè)復蘇放緩是用工周期所致,并非終端需求驅(qū)動。

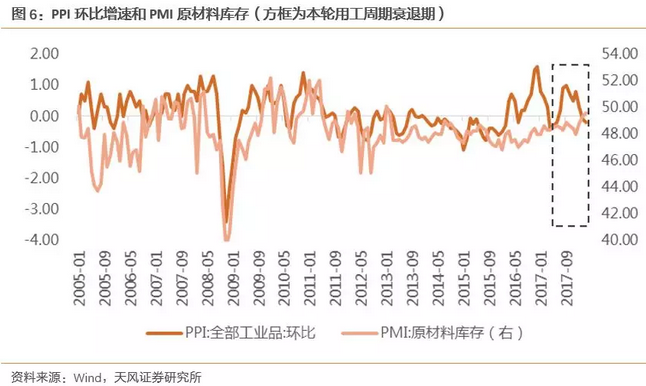

下一輪用工周期修復無需來自終端需求的驚喜,只要訂單價格更新,價格傳導至下游,企業(yè)恢復盈利,工業(yè)訂單自然出現(xiàn)修復。我們發(fā)現(xiàn),在本輪訂單下行的過程中,原材料庫存并沒有出現(xiàn)趨勢性下行,而這并不能用漲價來解釋,因為歷史上原材料庫存的變化和PPI的環(huán)比變化高度相關(guān),這表明部分企業(yè)在用工周期的衰退期依然能看到充裕的訂單量,只是苦于沒有足夠的毛利率來支撐生產(chǎn),所以預(yù)先購入了庫存。

雖然用工出現(xiàn)較為明顯的回暖,但是我們認為企業(yè)的生產(chǎn)能力并不會馬上回暖。

首先,根據(jù)歷史經(jīng)驗,用工的拐點領(lǐng)先訂單的拐點大約一個季度以上,如果這一輪用工的拐點的確發(fā)生在3月的話,那么新訂單的拐點至少在三季度才會看見。

其次,制造業(yè)恢復生產(chǎn)的進度是由生產(chǎn)線上的短板決定的(即那個環(huán)節(jié)最缺人,那么哪個環(huán)節(jié)缺人的狀態(tài)決定了整個生產(chǎn)線的利用率),而招工往往不是順利推進的,總會在生產(chǎn)線的某個地方出現(xiàn)卡殼。從企業(yè)決定增加招工,到生產(chǎn)線能夠滿產(chǎn)運行,往往需要一定的時間。

什么數(shù)據(jù)可能在短期內(nèi)維持弱勢?

首先,用工周期衰退的背后是企業(yè)接訂單和生產(chǎn)能力的下滑,所以制造業(yè)PMI的新訂單指數(shù)和生產(chǎn)指數(shù)可能都會繼續(xù)偏弱。因為二者占PMI的權(quán)重較大,所以制造業(yè)PMI也可能繼續(xù)走弱。

其次,商品的價格往往是由需求決定的,而本輪訂單的走軟同樣會影響到工業(yè)原材料的價格。我們認為短期工業(yè)原材料容易出現(xiàn)去庫存的進度低于預(yù)期甚至庫存意外增加的情況,致使原材料價格承壓。

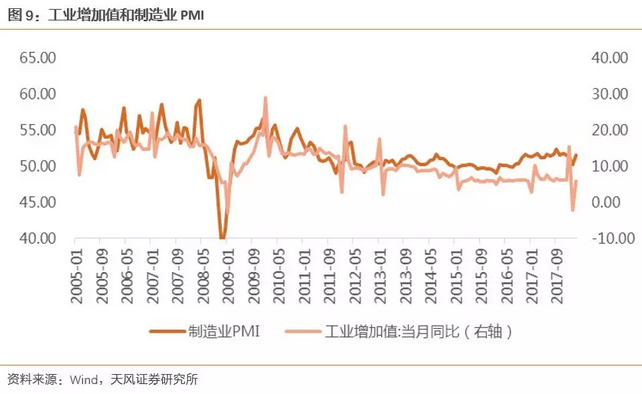

和制造業(yè)PMI同步變化的,便是工業(yè)增加值數(shù)據(jù)。我們認為工業(yè)增加值可能依然維持弱勢。

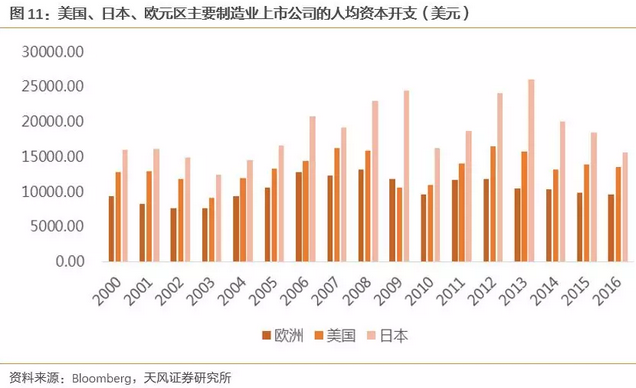

用工的下行同樣會影響到制造業(yè)投資。制造業(yè)人均資本開支大體維持恒定,這是因為設(shè)備總需要對應(yīng)的工種進行操作才能運營。所以我們看到制造業(yè)投資增速的變化同樣和PMI從業(yè)人員指數(shù)的變化相關(guān)。并且根據(jù)各國的經(jīng)驗,人均資本性開支長期維持在一個固定范圍之內(nèi),所以前期用工的疲軟還會持續(xù)影響制造業(yè)投資疲軟一段時間。

沒完全反映的風險:名為“衰退”的假摔

我們認為市場可能會對全年的經(jīng)濟走勢較為悲觀,并且悲觀的情緒會在二季度持續(xù)發(fā)酵。根據(jù)我們路演得到的反饋,部分投資者認為,在消費、地產(chǎn)投資和出口都看不到向上的驅(qū)動力的時候,制造業(yè)也難以看到向上的動力。雖然我們認為工業(yè)會在用工周期修復之后,出現(xiàn)超市場預(yù)期的修復。然而,在這輪修復之前,我們依然需要小心市場對經(jīng)濟走弱的擔憂。

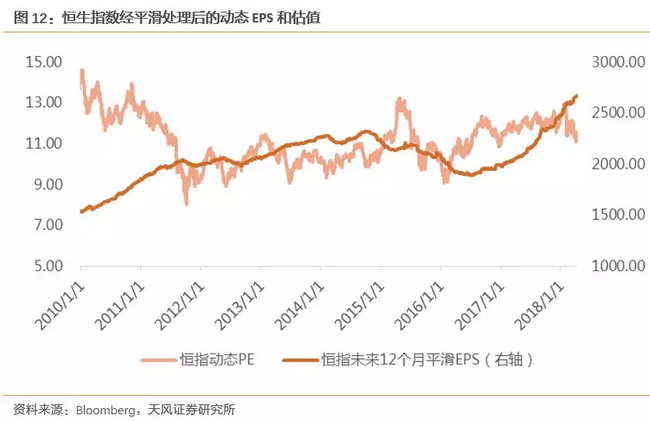

而對于大市來說,如果投資者看不到經(jīng)濟修復的驅(qū)動力,那么指數(shù)將很難維持在相對較高的估值水平,因為制造業(yè)投資和ROE的疲軟將使得銀行的ROE難以持續(xù)擴張。而工業(yè)生產(chǎn)的疲軟也會影響能源的需求。目前恒指和國指的估值都出現(xiàn)明顯的回落,背后則是逐漸累積的對經(jīng)濟基本面的擔憂。因為2017年的估值整體高于2011年-2014年的估值水平,并且當時的估值對應(yīng)的便是去產(chǎn)能的衰退階段,所以我們認為指數(shù)依然還有下行空間,不排除恒指回落到10xPE(當前11.5xPE),國企指數(shù)回落到7xPE(當前7.8x PE)的可能。

短空長多:從用工周期的角度來看

雖然短期的風險不容小覷,但是我們已經(jīng)尋找到用工周期修復的蛛絲馬跡了。三月份的用工指數(shù)大幅反彈,而三月份又是開工季,這表明企業(yè)可能已經(jīng)紛紛更新了訂單價格,下一輪復蘇有望在三季度開始出現(xiàn)。而長周期來看,制造業(yè)還在出清的下半場,短期內(nèi)工業(yè)的修復完全是自然修復,不需要終端需求的增量貢獻。

用工周期恢復的時點在哪里

工業(yè)需求短周期的波動主要受到毛利率較低的中小產(chǎn)能影響,中小產(chǎn)能能否復工主要看原材料成本是否能夠順利傳到下去。雖然不同行業(yè)的廠商跟下游廠商和零售商簽訂的訂單時長不一樣,但春節(jié)復工之后往往是更新訂單較為集中的時點,所以三月份的虧損企業(yè)數(shù)是否邊際收窄,對我們判斷下一輪用工周期是否能夠復蘇非常重要。

根據(jù)從業(yè)人員指數(shù)和虧損企業(yè)家數(shù)的負相關(guān)關(guān)系,以及從業(yè)人員指數(shù)較為強勁的復蘇,我們大體可以預(yù)判,企業(yè)的盈利狀況可能已經(jīng)有所好轉(zhuǎn)(3月虧損企業(yè)的數(shù)據(jù)需等5月初才會披露),否則我們很難解釋為什么在新訂單依然維持弱勢的情況下,用工卻提前出現(xiàn)了好轉(zhuǎn)。另外,當前商品價格略為疲弱,PPI增速也呈下行態(tài)勢,對中下游企業(yè)的盈利也提供了支撐。

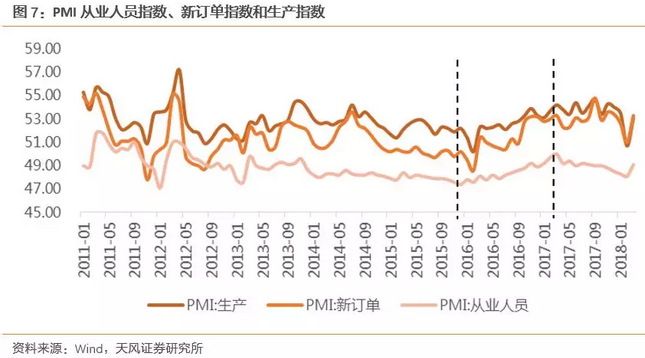

如果用工能夠持續(xù)修復,且企業(yè)虧損情況能夠逐步緩解,那么工業(yè)企業(yè)的生產(chǎn)、訂單和投資都將再次出現(xiàn)階段性復蘇。然而,復蘇不是一蹴而就的。從數(shù)據(jù)來看,用工周期的兩次拐點,從業(yè)人員指數(shù)的變化都領(lǐng)先新訂單和生產(chǎn)大約1-2個季度,我們認為,這是因為,無論是削減還會恢復用工,整條生產(chǎn)線的最大產(chǎn)出能力是由用工最緊缺的緩解決定的。

在企業(yè)虧損縮減用工的時候,工廠主最理性的選擇是先削減不緊缺的工種和工時,維持生產(chǎn)能力,直到生產(chǎn)的最緊缺的環(huán)節(jié)的工時也不得不削減掉時,工業(yè)的生產(chǎn)才會出現(xiàn)放緩。在企業(yè)恢復盈利擴張用工的時候,生產(chǎn)線上最緊缺的環(huán)節(jié)往往也是最難招到工人的環(huán)節(jié)。所以即使用工復蘇,生產(chǎn)依然難以快速復蘇,這個時候部分業(yè)主可能會感覺用工荒影響了企業(yè)的復蘇進度。

所以我們依然需要等用工的持續(xù)復蘇和企業(yè)盈利的持續(xù)回穩(wěn)。而只要用工周期的核心指標,PMI從業(yè)人員指數(shù)和工業(yè)企業(yè)累計虧損家數(shù)都出現(xiàn)了好轉(zhuǎn),那么股價的拐點大概率會出現(xiàn)在PMI新訂單和生產(chǎn)逐漸走出陰霾的時候。

長周期沒有衰退風險

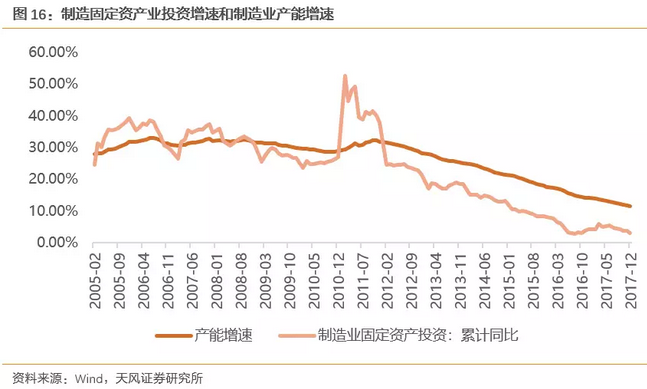

長周期來看,我們已經(jīng)知道本輪制造業(yè)用工的拐點出現(xiàn)在2015年末,生產(chǎn)的拐點出現(xiàn)在2016年一季度,而投資的拐點出現(xiàn)在2016年年中。但是我們同樣希望知道復蘇的頂點在何處。通過測算制造業(yè)的存量產(chǎn)能增速,我們發(fā)現(xiàn),目前依然在出清的下半場(投資增速弱于產(chǎn)能增速,以降低產(chǎn)能的擴張速度),而隨著去產(chǎn)能的結(jié)束,投資增速必將恢復正常,和產(chǎn)能增速齊平,而制造業(yè)投資的回暖完全不需要終端需求超預(yù)期好轉(zhuǎn),只要終端需求維持住既有的增速即可。

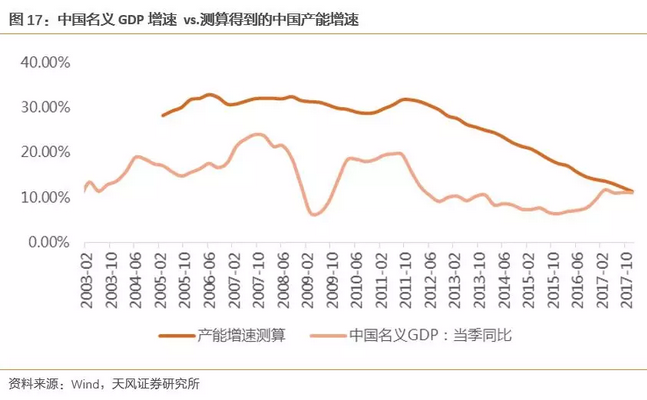

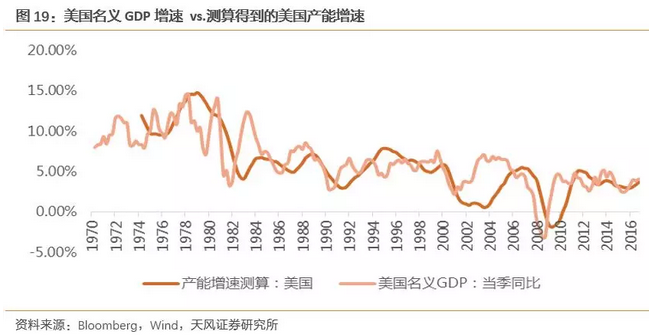

我們認為制造業(yè)投資能夠回升,是因為產(chǎn)能出清已經(jīng)接近尾聲,產(chǎn)能增速將會從長期的下滑開始出現(xiàn)企穩(wěn)回升的態(tài)勢。我們下此論斷,是因為我國制造業(yè)產(chǎn)能的增速在長期的出清之后終于回落到GDP增速附近,這意味著宏觀產(chǎn)能利用率的見底。而見底之后往往會伴隨產(chǎn)能利用率的修復和產(chǎn)能投資的修復。我們以美國的產(chǎn)能利用率和產(chǎn)能增速為例,長周期來看,每一輪產(chǎn)能利用率的見底復蘇必然伴隨著產(chǎn)能增速的見底復蘇。

同時,結(jié)合歷史經(jīng)驗,美國和法國分別在1980年代和1990年代出現(xiàn)過較為明顯的產(chǎn)能出清,產(chǎn)能出清之后也都伴隨了相當長時間的產(chǎn)能復蘇(美國從3.79%的產(chǎn)能增速底部恢復到67.19%,法國從2.34%恢復到6.48%)。而中國的產(chǎn)能增速大體在12%左右,結(jié)合未來的產(chǎn)能復蘇,在投資增速低于產(chǎn)能增速的期間(目前制造業(yè)固定資產(chǎn)投資增速為3.8%),工業(yè)修復都難言見頂。

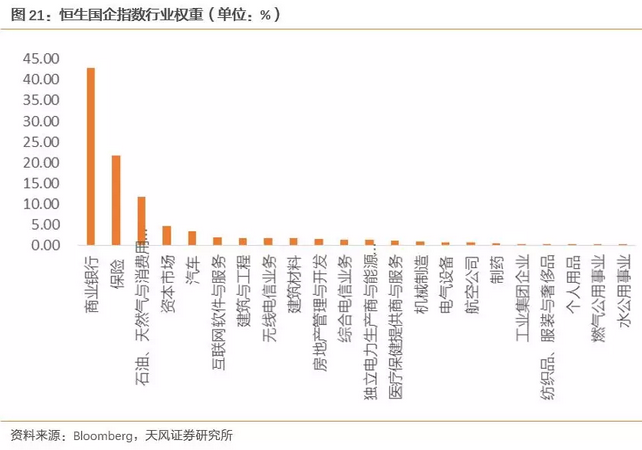

有下行風險的行業(yè)和指數(shù):銀行、能源、原材料、國企指數(shù)

在下一輪用工周期全面修復之前,自上而下地梳理,我們認為銀行、能源、原材料等板塊依然存在短期風險,并且,因為銀行和能源占恒生國企指數(shù)的比例超過50%,我們認為國企指數(shù)短期的風險也不容小覷。

銀行的風險:銀行業(yè)已經(jīng)度過了系統(tǒng)性金融風險的危險期了,所以現(xiàn)在更需要關(guān)注利率自由化的背景下,銀行對息差是否有足夠強的議價能力。我們認為,長期來看,銀行業(yè)的息差收入和ROE跟企業(yè)的ROA正相關(guān)。而工業(yè)企業(yè)依然處在上一輪用工周期的衰退期中,這將極大影響市場對銀行業(yè)ROE的預(yù)期。

能源的風險:雖然石油、石化和煤炭企業(yè)各自投資邏輯都有差異,但是工業(yè)企業(yè)的生產(chǎn)能力決定了煤炭、燃氣以及化工品的直接需求,所以工業(yè)企業(yè)生產(chǎn)能力的衰退同樣會影響能源和石化板塊。

原材料的風險:雖然去產(chǎn)能還在持續(xù)推進,但是短期工業(yè)原材料庫存的去化進度是由下游的工業(yè)企業(yè)的生產(chǎn)能力決定的。在短期工業(yè)生產(chǎn)能力持續(xù)衰退的情況下,庫存的消化速度依然較為緩慢,工業(yè)原材料價格很難有超預(yù)期的表現(xiàn)。

國企指數(shù)的風險:國企指數(shù)當中銀行和能源占比超過50%,所以同樣會受到較強的影響。