圍繞信威集團(14.590,0.00,0.00%)的基金“踩雷”風波并沒有平息,反而悄然擴散,產生更多風控隱患。

黃慧玲胡穎君HYJ

圖片來源:視覺中國(25.510,0.24,0.95%)

此前被基金公司突然下調估值的信威集團(600485.SH)仍在停牌中(見3月14日報道),但圍繞該公司的基金“踩雷”風波并沒有平息,反而悄然擴散,產生更多風控隱患。

界面新聞統計發現,一季度約有17億元機構資金贖回,導致多只基金被動“踩雷”,持倉比例超標,最高的已達到了87%。此外,由于部分基金贖回額度過大,導致留守的散戶資金已無法覆蓋停牌股資產,基金公司不得不自掏腰包“接盤”。

股票:鵬華弘騰持倉占比60% 公司出資“接盤”

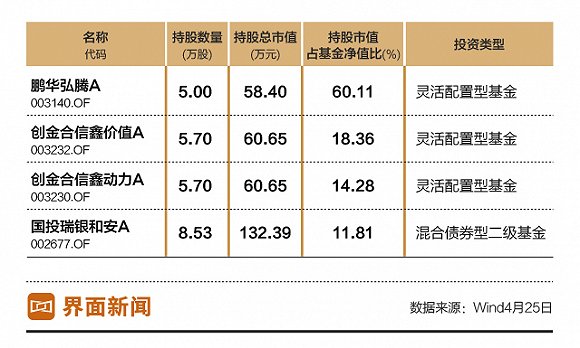

根據一季報數據,目前重倉持有信威集團的基金共有21只,大多數持倉比例在4%以下,不少基金為指數基金。由于該股長期停牌無法變現,基金規模的變動導致了基金持倉比例的變動,一季度末有四只基金的持倉比例超過了10%。如下所示:

鵬華弘騰A(003140)、創金合信鑫價值A(003232)、創金合信鑫動力A(003230)、國投瑞銀和安A(002677)的持股市值占凈值比都超過了10%,其中鵬華弘騰的占比達到60.11%。

鵬華弘騰在一季度遭遇了機構巨額贖回:以散戶為主的A份額被贖回不到四千份,而以機構為主的C份額被贖回2億份。

機構清倉式贖回后,鵬華弘騰的留守資金僅剩30萬元左右,而季末基金持有的信威集團公允估值為58萬元。也就是說,留守資金還不夠“接盤”信威集團。

那么,誰來接盤呢?根據一季報的披露信息,鵬華基金公司固有資金出資65萬元買入基金。

對于此次被動“踩雷”,鵬華基金覺得有點冤。公司相關人士告訴界面新聞,該基金為打新基金,當時買入信威集團的理由,是出于打新基金的底倉配置考慮。“我們買的都是市值大、流動性好的股票,按照上證50指數(2666.0239,-36.96,-1.37%)的成分股做指數化配置,最初的持倉比例也只有0.06%。”

信威集團被納入上證50指數的“征程”頗有戲劇性。2016年12月12日,該股被納入指數。不料半個月后,信威集團即因媒體質疑、負面新聞纏身而停牌。2017年12月8日,上證50指數將其剔除。然而由于股票仍在停牌中,已配置的基金無法賣出。數據顯示,配置該股的指數基金共有89只,其中11只追蹤上證50系列指數。

“這兩年是固收熊市,投資者陸續贖回份額,停牌股賣不出去,倉位只能被動上升。”該人士同時強調,鵬華基金已于去年5月將估值調整為11.68元(約為兩個跌停),“不利因素前期已經消化掉了。”

從占比0.06%到60%,停牌一年多的時間里,隨著投資者的不斷贖回,信威集團對鵬華弘騰的影響力擴大了一千倍。

債券:規模不斷縮水 持債基金風險浮出水面

事實上,受影響的不僅有鵬華弘騰與其他持倉該股的基金,投資相關債券的基金也經歷著大額贖回導致的風控危機。

需說明的是,由于基金的定期報告只披露持倉前五名的債券,并不披露全部持倉債券。隨著部分基金規模的縮水,持有16信威01(136192.SH)的情況才得以逐漸浮出水面。下面是一季報披露的持債數據:

東吳鼎利(165807)從去年四季度末的占比61%直升至88%。東吳鼎元雙債A(000958)與博時安心收益A(050028)的持倉也浮出水面。

界面新聞將持倉總市值與持倉數量相除得出各家公司對該債券的估值單價,東吳基金的估值與停牌時的價格一致,為98元,而博時基金給出的估值則為81元。

各家公司對該股的估價差異也比較大,最低的價格為10.64元,最高的為15.52元,最高價比停牌時的價格14.59元還高一些。

目前持有信威集團股票的基金共有139只,持有債券的基金3只,合計142只。股票復牌后將如何走勢?鵬華基金公司人士說,“我們也不好說,現在下判斷為時尚早。”

信威集團自2016年年末廣受質疑后停牌,目前因“籌劃重大資產收購事項”停牌至今。近日,評級機構大公國際公告稱,關注該公司擬向柬埔寨信威新增授信提供對外擔保事宜,具體擔保的授信金額為1.34億美元。

不論如何,此次基金被動“踩雷”再次暴露了基金的流動性風險問題。機構投資者持有比例極高、以打新或債券為主的主動型固收類基金是“踩雷”重災區。對投資者來說,最好查看一下自己所持基金的所有投資標的明細,遠離機構資金占比極高的基金,以防被動“踩雷”。

附:最新持有信威集團基金名單、持倉數量、比例、估值情況: