上市的第21個年頭,承德露露(9.250,-0.11,-1.18%)(000848.SZ),大A股著名的現金奶牛,以一種別樣的姿態登上頭條。

315晚會過后,網上興起了一個段子:承德杏仁露不是真露露,露露杏仁露才是真露露。露露杏仁露是承德露露這家上市公司的主打產品,按理說,315晚會的曝光算是打擊了偽劣產品,幫承德露露正名,但315當天,公司股價卻跌逾2%。

隨后,公司在2018年3月16日晚,披露了2017年年度報告:公司營收21.12億,同比下降16.22%;歸母凈利潤4.18億,同比下降8.3%;擬向全體股東分派現金紅利約4.89億元,分紅比例約118.3%。

雖有大手筆分紅,但營收與業績雙下滑也成為市場擔憂,公司股價并無起色。

由于此前多年良好的現金流、較低的負債率和充足的現金儲備,承德露露一直被市場看做現金奶牛。

曾經的現金奶牛:8年掙20多億,分紅10億

根據財報,公司是全國最大的杏仁露生產企業,主要產品杏仁露年生產能力50多萬噸,市場占有率90%。

從歷史財務數據看,在2015年之前,公司大部分年度的營收增速在2%-25%之間,歸母凈利潤增速在20%上下,凈資產收益率高于25%。雖然增長率算不上“驚艷”,但在A股公司中,已經不算差。尤其是凈資產收益率,甚至可以位居前列。

2008-2015年這8年,承德露露累計歸母凈利潤約20.83億元,獲得的經營性凈現金流合計約28.74億元,累計現金分紅約10.29億元,分紅率接近50%。

截止2017年底,公司資產負債率為27.69%,持有貨幣資金19.06億元,占總資產的67.78%,占凈資產的93.75%。

羅列完以上數據,不難判斷,承德露露歷史上確實頗具“現金奶牛”的特質,利潤含金量高,分紅高,負債率低。

不過,翻查公司近年的財報,我們發現這只“現金奶牛”似乎正變得越來越瘦。

產品銷量持續下滑:00后還喝杏仁露嗎?

公開數據顯示:2014年之后,公司杏仁露及其他產品的年度銷售量持續下滑,由2014年的33.99萬噸下滑至2017年的24.16萬噸。3年間,銷量降幅達到28.91%。

由于銷量下降,公司近年來營收開始負增長,利潤也自2016年開始出現下降。2017年年報顯示,公司營收21.12億,同比下降16.22%;歸母凈利潤4.18億,同比下降8.3%。以下為面包財經根據公開數據繪制的承德露露產品銷量及業績變化情況:

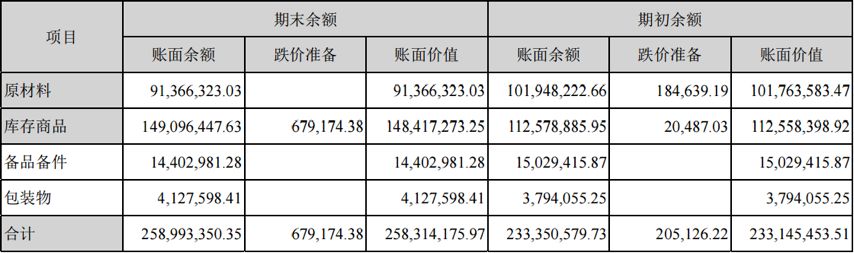

除了營收和利潤下滑之外,承德露露一些關鍵的運營指標,在最近幾年也出現了一些不太良性的變化。比如,衡量消費品公司周轉率的一個關鍵指標,存貨周轉率。

根據公司財務數據,承德露露的存貨年度余額由2015年的1.66億元增加至2017年的2.58億元,存貨周轉率從2015年的8.21次下降到2017年的4.53次。

具體看一下存貨結構:

2017年,公司增加的存貨主要為庫存商品,庫存商品賬面價值約1.49億,同比增長32%。庫存商品賬面價值增加主要因公司庫存量增加,2017年露露杏仁露的庫存量約3.63萬噸,同比增加20.31%。

銷量在下降,庫存量在上升,通常意味著運營效率變低,資本市場也給出了反應。2017年初以來,承德露露股價跌幅為13%,而同期深證成指漲幅為7.89%,上證指數漲幅為5.71%。

作為一頭出名的“現金奶牛”,更值得投資者留心的是現金流量表。

“現金奶牛”失色:經營性凈現金流大幅下滑

承德露露的經營性凈現金流主要受經營性應付項目(預收款項、應付賬款等)增減變化的影響。

2014年之前,承德露露經營性凈現金流持續高于凈利潤。2014年,由于預收款項大幅下降,公司經營性凈現金流低于凈利潤,隨后在預收款項及應付賬款回升的情況之下,2015年及2016年經營性凈現金流大幅飆升,2016年達到峰值8.31億。

然而,2017年,由于預收款項及應付賬款大幅下降,公司經營性凈現金流出現了大跳水,在凈利潤為4.18億的情況下,經營活動產生的凈現金流僅為1.49億元。

以下為根據公開財務數據繪制的公司凈利潤及經營性凈現金流的對比圖:

財報顯示,2017年底,公司預收款項為3.92億元,比上一年減少2.48億元;應付賬款余額為1.97億元,比上一年減少0.85億元。

從各項財務數據來看,承德露露這頭被投資者所熟知的“現金奶牛”,或許正在慢慢變瘦。

其實還有一個問題需要關注,公司的現金利用效率到底如何?

資金利用率低:17億資金年化收益率僅為1.1%?

雖然2017年公司業績下滑,但是由于歷史上長期的現金積累,即便高比例分紅,公司賬面上仍囤積了大量資金。2017年底,承德露露貨幣資金19.06億,占到了總資產的67.78%。

根據公開數據,承德露露將這筆資金大部分放在了自己的關聯公司——萬向財務有限公司。萬向財務是萬向集團下的一家財務管理公司,它的定位是“加強企業集團資金集中管理和提高企業集團資金使用效率,為企業集團成員單位提供財務管理服務”。

上市公司將資金存放在實控人旗下的財務公司,在A股并不罕見,甚至已經成為一種常見的做法。要害在于,這構成了關聯交易,存款利息是否公允。

A股上市公司,對類似問題的信息披露一般都說不上有多充分,不過從承德露露披露的公開信息中,面包財經找到了這個文件:

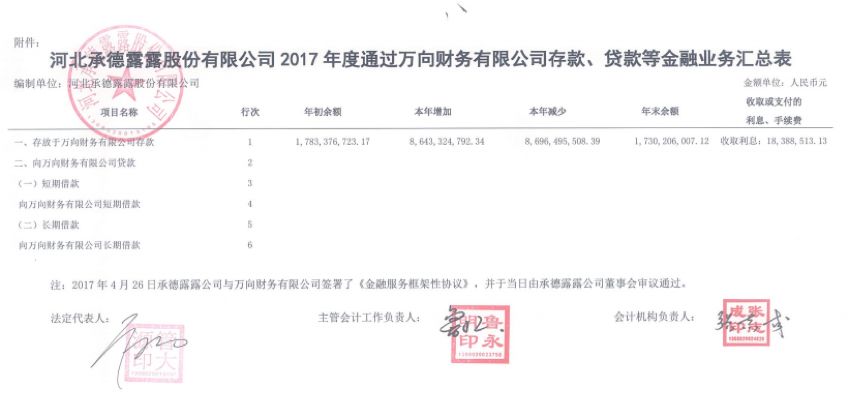

根據公司2017年度通過萬向財務有限公司存款、貸款等金融業務匯總表,截止2017年底,承德露露與萬向財務資金往來的累計發生額約86.24億,年初與年末余額均超過了17億,2017年,公司通過萬向財務有限公司辦理金融業務收取利息約1838.85萬。

1838.85萬的利息收入到底算不算一個公允價格呢?以上截圖中,僅披露了年初和年末余額等時點數據,并沒有披露日均存款余額,也沒有披露年化收益率,很難直接得出結論。

做一個假設,如果這17個多億資金,滾動存放于財務公司,日均余額也是17億元,以1838.85萬利息計算,年化收益率僅約1.1%。

但是,由于不能從公開數據獲得更多的信息,無法得知公司中間是否有將相關資金取出,亦無法獲悉日均存款余額是多少,無法計算上市公司資金放在關聯財務公司獲得的真實收益率是多少。

不過,按近期四大行短期理財產品平均預期年化收益率約4.5%的收益水平計算,17億的資金如果用于購買短期理財產品,一年也約有7650萬的預期投資收益。

我們并不想指責萬向財務公司與承德露露的關聯交易是否公允。而是要借這個問題,談一個在A股存在已久但很少研究者關注的話題:上市公司與控股股東旗下財務公司關聯交易的信披問題。

翻查其他通過關聯財務公司開展金融業務的上市公司,我們發現大多數公司和承德露露一樣僅披露一張類似于銀行存款結算單的金融業務匯總表。

那么,這就存在一個問題,由于沒有披露日均余額,中小股東很難知道具體的年化收益率是多少,也很難判斷上市公司向關聯財務公司的資金價格定價是否合理。

集團財務公司其實是一種持有牌照的非銀金融機構,受銀監會監管,可以合法吸收成員企業的存款。當前眾多大型財團,包括國企和家族企業,都設有財務公司。同時,這些財團又參股或者控股一家,甚至多家上市公司。

上市公司將資金存放在集團財務公司并不違法,但資金價格真的合理嗎?信披真的充分嗎?這是一個少有人關注,但又非常值得研究的問題。

如果上市公司控股股東旗下的集團財務公司,以低于市場的利率占用上市公司大量資金,是否會侵占小股東權益?

貼士:

波士頓矩陣:什么是現金牛產品?

波士頓矩陣(BCG Matrix),又稱市場增長率—相對市場份額矩陣,由美國著名的管理學家、波士頓咨詢公司創始人布魯斯·亨德森于1970年首創,是企業管理中常用的一種分析方法。

通過對市場增長率及市場份額屬性排列組合,得到四種不同性質的類型產品:明星產品(雙高)、現金牛產品(市場增長率低,市場份額高)、問題產品(市場增長率高,市場份額低)、瘦狗產品(雙低)。

其中,現金牛產品的財務特點是銷售量大,產品利潤率高、負債比率低,可以為企業提供資金,而且由于增長率低,也無需增大投資。

對于現金牛產品適合采用的戰略是:1)把設備投資和其它投資盡量壓縮;2)采用榨油式方法,維持現存市場增長率或延緩其下降速度,爭取在短時間內獲取更多利潤,為其它明星產品提供資金。

當然,一種產品隨著市場的變化,也有可能完整地經歷從明星產品→現金牛產品→問題產品→瘦狗產品→被淘汰的周期。

本文作者:面包財經

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。