按照慣例,平安銀行(11.760,0.05,0.43%)打響了2018年銀行股年報披露第一槍,本周發布了今年首份銀行業年報。

2017年,對于平安銀行來說至關重要,因為這是2016年高層大換血后的第一個完整財年。

去年,因為一起震驚業界的“踩雷”事件,面包財經曾盤點過平安銀行近些年踩過的違約地雷,在金融圈引發熱議。

今天,我們就著這份新鮮出爐的年報,來粗略解讀一下高層大換血之后,首個完整財年平安銀行的表現。

前情提要:入主近4年零售業務無大起色,平安銀行高層大換血

2012年6月,深發展銀行發出公告稱,正在實施對平安銀行股份的吸收合并,并于當年8月初將上市公司更名為平安銀行。更名后不久,上市公司發出公告稱,兩行的股份吸收合并已完成。自此,平安系正式入主深發展,成為代碼000001.SZ的主人。

很顯然,具有龐大零售金融業務資源的中國平安(71.340,0.85,1.21%)對于平安銀行的零售業務寄予厚望。在2013年的年報中,平安銀行提出“公司、零售、同業、投行”的“四輪驅動”戰略,零售業務被置于相當重要的位置。

但直到2016年,平安銀行的零售銀行業務起色并不算太大。

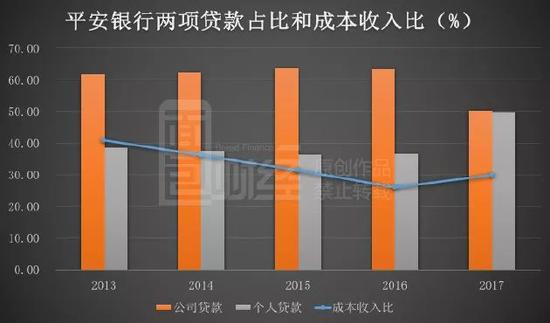

以個人貸款為例。2013年至2016年,平安銀行的個人貸款占貸款總額占比從38.43%下降至36.65%。盡管個貸絕對值有增加,但占比反而略有下滑。

信用卡貸款余額在這幾年提升較為顯著,從2013年的868億元增至2016年的1810.85億元,年復合增長率為27.8%,并不算低。但是考慮到整個平安系龐大的客戶基數,這一成績也只能算是差強人意。2017年,這一數字同比增長率高達67.7%,亦可反襯前幾年的增速不高。

另外,這幾年,平安銀行在風控方面也有諸多缺失。此前幾起重大的違約事件,平安銀行均未能幸免踩雷。從東北特鋼債務違約、上海云峰債務違約到輝山乳業債務違約以及仍在持續發酵的丹東港債務違約,在這些債務雷區中都能看到平安銀行“不幸踩雷”的身影。

平安銀行從2016年末開始對管理層進行一次大換血。原董事長孫建一在2016年屆滿后離職,由謝永林接任。另外,2017年有多名副行長離職,比如,2017年9月,同時兼任副行長及首席財務官的陳蓉遞交辭呈,后由項有志替任首席財務官一職。

從董事長到CFO,平安銀行在2017年完成了主要的管理人員的更換。2016年,平安銀行啟動零售銀行戰略,隨后完成高層人士調整。

所以,這一份年報格外引人注目,不僅是新管理層的成績單首秀,也是零售銀行戰略實施的首份成績單。

急速調整:對公貸款銳減796億 個貸占據半壁江山

提出戰略轉型后,2017年,平安銀行零售業務增速迅猛,以銀行零售業務的核心——信用卡業務來看:2017年,平安銀行信用卡新增發卡量為1509萬張,同比增長80%,而過去兩年新增信用卡量總和不過1512.2萬張。一年完成兩年的任務,這個態勢確實猛。

截至2017年末,平安銀行信用卡有效卡量為3834萬張,同比增長49.73%。

直接來看對公貸款和個人貸款占比的變動:

在大力發展以消費金融為主的零售業務同時,平安銀行的對公貸款在2017年卻銳減了約796億元。對公貸款占比從2016年的63.35%降至2017年的50.18%,而個人貸款占比則從36.65%提升至49.82%,目前兩者已十分接近。

眾所周知,銀行的對公業務和零售業務,就好比貿易領域的批發和零售,零售這種點對點的服務,很大程度上會抬升運營成本。

在2013年至2016年期間,平安銀行的對公貸款占比有所提升的情況下,成本收入比在不斷減小,從2013年的40.77%下降至2016年的25.97%。隨著零售業務鋪開局面,2017年的成本收入比驟增至29.89%,同比增加了近4個百分點。

另外,根據平安銀行披露的兩種貸款的平均收益率來看,2017年個人貸款的平均收益率為7.95%,較2016年的9.05%同比減少了近1個百分點。

從數據對比中,可以明顯看出,平安銀行2017年,急速向零售金融業務轉型。

成本收入比提升,個人貸款收益率下滑,但是平安銀行在2017年的凈利潤卻仍舊錄得了2.61%的微增長。

營收降利潤升的背后:貸款減值計提減少

先直接看業績情況:

根據平安銀行2017年年報,其營收為1057.86億元,同比減少1.79%,歸母凈利潤為231.89億元,同比增加2.61%。

2017年營收減少的部分原因在于2016年下半年的營改增,不過這一因素的實際影響可能不會太大,這從平安銀行2017年連續四個季度營收同比增速均小于1%可以看出,且其在第二和第三季度分別錄得為-3.22%和-5.29%的降幅。

營收微降的同時,能夠錄得凈利潤的增長,可能要歸因于資產減值損失減少,其中主要是貸款減值損失減少:2017年,計提貸款減值損失408.03億元,同比減少10.19%。若剔除資產減值損失,則平安銀行2017年錄得的營業利潤為731.48億元,同比將減少4.13%。

之所以減少計提,從表面上看,是因為不良貸款率降低了:2017年不良貸款率為1.7%較上年年末的1.74%減少了0.04個百分點。

但是,縱觀平安銀行一直以來的貸款分類指標,不良率下降的含金量仍存在疑問。

不良認定偏離度較高 風控仍為關注點

在上數據之前,先科普一個業內常用的檢測不良率含金量的指標計算:不良認定偏離度。計算公式是這樣的:不良認定偏離度=逾期90天以上貸款/不良貸款。

翻查銀行股財報,會發現,現在的銀行將貸款分為五個等級,即正常、關注、次級、可疑和損失。后三類的總和就是呈現在年報中的不良貸款。

盡管,監管文件上對這五類貸款分類進行了一定的指導,但是在實際操作中,各家銀行還是有調控空間的。

因此,分析銀行的不良貸款情況時,通常還會引入逾期90天以上貸款這一數據作為參考。這背后的原理主要是,有些貸款人,尤其是零售貸款人經常會忘記還款日,從銀行不斷提醒到貸款人還款,這一來一回可能會耽擱一段時間,一般以3個月來衡量還款能力和意愿。

從嚴謹分析的角度來看,如果一家銀行足夠保守,那么其在對貸款進行分類后,一般逾期90天以上貸款余額會小于不良貸款余額,也就是說不良認定偏離度要小于1。在這一歸類上,招商銀行(30.420,-0.10,-0.33%)一直是業界楷模,該比值長期保持在80%左右。

再回到平安銀行。直接上圖:

我們可以看到,盡管平安銀行的不良率終于在2017年降至1.7%,但實際上在2017年第三季度不良率還有1.75%。

若結合逾期貸款來看,平安銀行不良貸款的歸類含金量存疑:2017年,平安銀行的不良認定偏離度為142.98%,雖然已經較2014年的279%大幅下降,但長期大于1的走勢,仍舊難說不良認定的嚴謹。

2017年各家銀行的全本年報才剛剛開始發,我們用8家股份行2017年中報的數據做個對比。可以看一下各家不良貸款認定的松緊程度: