風云君眼見著我大A股的退市制度越來越健全,想著之前那些帶病的老司機們,也是膽戰心驚的。但是總有蒙眼狂奔卻依舊熱情不減的,今天的主人公—新力金融就是這樣的。

一、 避開水泥行業的復蘇

新力金融(600318.SH),其前身為安徽巢東水泥股份有限公司,曾用名巢東股份->S巢東->巢東股份。顧名思義,巢東股份的主營業務是水泥制造。2015年金融行業的勢頭蓋過傳統行業,新力金融走進投資者的視線。

2015年4月23日,安徽新力投資集團有限公司從原公司第一大股東昌興礦業協議受讓15%的公司股份,并完成過戶登記,成為公司第三大股東。

2015年7月7日,安徽新力投資集團有限公司通過上海證券交易所交易系統增持公司股份 5,667,094股,占公司總股本的2.34%。增持后,持有公司股份41,967,094股,占公司總股本的17.34%,成為公司第二大股東。

2015年7月20日原公司第一大股東昌興礦業完成了將其所持有的7.06%的公司股份協議轉讓給自然人張敬紅女士的過戶登記工作。此次轉讓后,張敬紅女士成為公司第四大股東。安徽新力投資集團有限公司成為公司第一大股東。

2016年上市公司正式更名為安徽新力金融股份有限公司,剝離了重資產,走上了輕資產的商業模式。

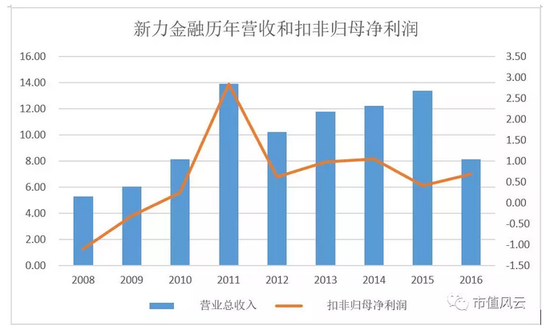

剝離掉水泥資產之后,新力金融的利潤水平確實有所改善

從財務狀況來看,,扣非后的凈利潤是上升的,與前幾年相比勢頭不錯。

那么新力金融從此迎娶白富美走上人生巔峰了?事實往往是希望越大,失望越大。

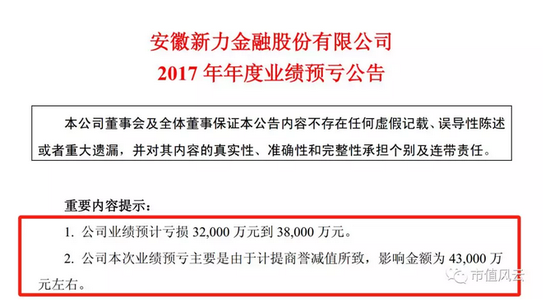

2017年互聯網金融行業遭遇嚴監管,行業整體的發展走了下坡路:新力金融2017年年度預虧公告提醒散戶們血淋淋的現實——預計虧損3.2-3.8億,其中計提了4.3億的商譽減值。

風云君想一下,如果原本上市公司的水泥資產熬一熬,放在手里不著急賣,說不定在2017年的漲價行情下還能大翻身,這下倒好,轉型金融之后搬石砸腳,虧出了新高度。

這還要追溯到彼時的借殼。

二、帶病收購被立案

2015年1月,巢東股份(新力金融前身)擬以16.83億元的現金收購46家交易對方持有的德潤租賃、德善小貸、德合典當、德信擔保和德眾金融的部分股權。

交易標的公司德潤租賃、德善小貸、德合典當、德信擔保、德眾金融的增值率分別為79.83%、58.81%、69.99%、50.25%及1192.80%。

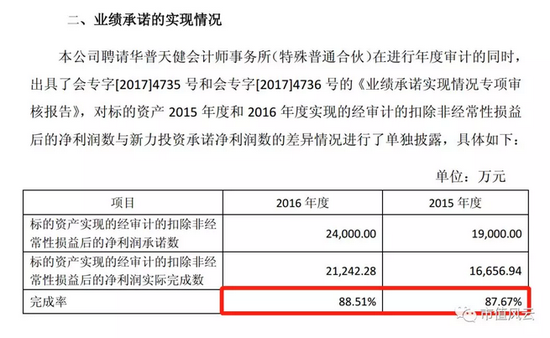

交易對手為新力投資,新力投資承諾,交易完成后標的資產2015年—2017年度實現的經審計的扣除非經常性損益后的凈利潤分別不低于1.9億元、2.4億元、3.1億元。

在收到相關批復后,大股東昌興礦業放心的轉讓所持有的15%股權給安徽新力投資,理由是“為了更好地履行其盈利承諾,保障上市公司及相關方的利益”,之后剝離了水泥資產。

買殼清殼完成,效率驚人,控股股東換人了,對金融行業卻繼續是熱情滿滿。

2016年4月,新力金融又停牌籌劃重大資產重組,最初擬收購的標的為德善小貸、德潤租賃、德合典當、德眾金融剩余少數股東股權,收購馬鞍山德善、德潤租賃(深圳)、雙贏小貸、雙贏擔保和雙贏租賃股權。

后調整為收購北京海科融通支付服務股份有限公司股權。海科融通擁有眾信眾投和深圳財富2家全資子公司,擁有眾信金融和融通互動2家控股子公司,擁有海貸金融1家參股子公司,主營業務是經中國人民銀行核準并頒發牌照的第三方支付業務。

2016年9月6日,公司與海淀科技等海科融通107位股東簽署了《購買資產協議》,與業績補償義務人簽署了《盈利預測補償協議》。

初步協商的交易價格合計為237872萬元,其中發行股份8435萬股支付,按收益法評估,標的增值率375.73%。

在不到1年時間內標的資產估值翻倍,引來了上交所問詢。

海科融通業績補償義務人承諾2016年、2017年、2018以及2019年度扣除非經常性損益前后孰低的歸屬于母公司股東的凈利潤不低于人民幣1億元、1.95億元、2.7億元和3.35億元。

看得出來,如果成功兌現業績的話提振作用是很大的,但是在A股,如果永遠只是如果。

結果后面新力金融由于收到安徽證監局的立案調查通知書,就自己打了退堂鼓,申請中止重組,控股股東及董監高雖然拋出增持計劃,也沒能阻止復牌之后的兩個一字跌停。

后來雖然管理層籌劃以現金方式收購,但還是以失敗告終。

三、穩股價,并購標的拖下水

被證監會處罰再加上中止重組,新力金融馬上拋出了高送轉方案,接著停牌打出免戰牌。

寫到此處風云君不得不提一件陳年往事。

“

2015年5月18日,鐘幸華及一致行動人提出臨時提案并書面提交股東大會召集人。要求2014年年度股東大會增加 2014 年利潤分配提案。

當時大股東昌興礦業、海螺水泥、新力投資明確反對,所以高送轉的時機也是有講究的。

復牌后,上市公司順勢推出股權激勵計劃,同時拋出控股股東增持計劃,多個藥方的刺激下,股價很快止跌回升了。

但復牌同一天的公告里,風云君看到了2015年和2016年年報的修訂版,里邊又出了問題。

在后面的安徽證監局《行政處罰事先告知書》里可以看到,新力金融存在眾多問題:

1、2015年年報虛增收入和利潤;

2、未按規定履行關聯交易信披義務;

3、未按規定履行重大訴訟信披義務;

4、2015年重大資產購買報告書披露不準確

事情一出,董事長徐立新、董秘兼財務總監桂曉斌、董事榮學堂、獨董王家斌、陳茂瀏、副總經理鐘鋼、孟慶立都“避險式”的辭職了,原收購方案也改為現金方式繼續推進,畢竟現金收購不需要證監會審核通過。

當初向新力投資收購的五家標的公司(德善小貸55.83%股權、德信擔保100.00%股權、德潤租賃60.75%股權、德合典當68.86%股權及德眾金融67.50%股權),經會計師事務所審計,已經連續兩年不達標,新力投資因此需向上市公司做出現金補償6820萬。