華夏幸福(32.450,0.18,0.56%),雄安新區概念龍頭股,此前發布了2017年年報,券商集體叫好,某券商甚至給出66.7元的目標價,較當前翻倍有余。

2017年,華夏幸福營收596.35 億元,同比增長 10.80%;歸母凈利潤 87.81 億元,同比增長 35.26%。

但是,過去幾個月,華夏幸福股價陰跌不止,從2018年2月初的46.88元跌到當前的32.27元,跌幅超過30%。

券商熱烈看多,市場反應冷淡,股價跌跌不休,看起來并不算太差的年度業績,也沒能讓華夏幸福股價收復失地。

這家公司到底怎么了?

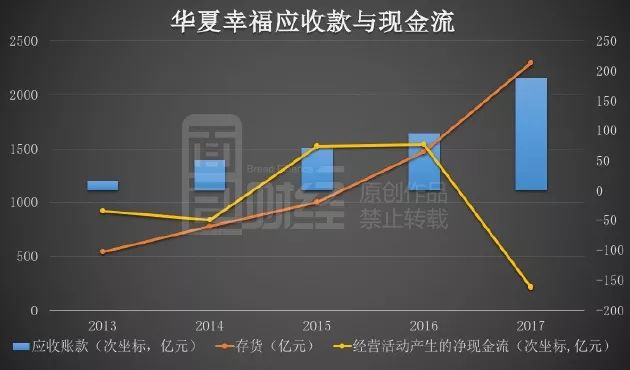

應收賬款189億,壞賬計提為零

華夏幸福目前主營房地產開發和產業園區業務,其中產業園區業務包括產業新城與產業小鎮兩大產品,是公司認定的核心業務和核心競爭力所在。產業新城和產業小鎮均采用的是PPP業務模式,即公司與地方區域政府合作。

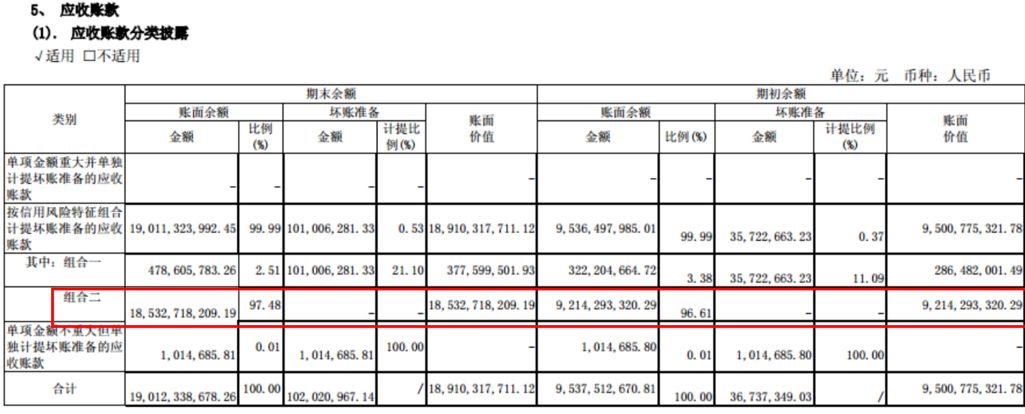

在公司營收和凈利潤持續增長的同時,公司應收賬款近年來也是一路走高。財報顯示, 2013至2017年,公司應收賬款的期末余額從17.44億元上升至189.1億元,增長超過9.8倍。值得注意的是,雖然應收賬款持續大幅增加,但公司對應收賬款計提的壞賬準備卻一路下行,從2014年的1903.59萬元降至2017年的0.00元!

這是什么操作?

來看華夏幸福2017年財報中應收賬款的披露:

仔細研究財報發現,連續兩年占據華夏幸福應收賬款95%以上的“組合二”,竟然完全未計提壞賬。再往前追溯,自2013年至2015年,“組合二”分別占據當期應收的97%、92%和96.6%,仍是年年不計提壞賬。

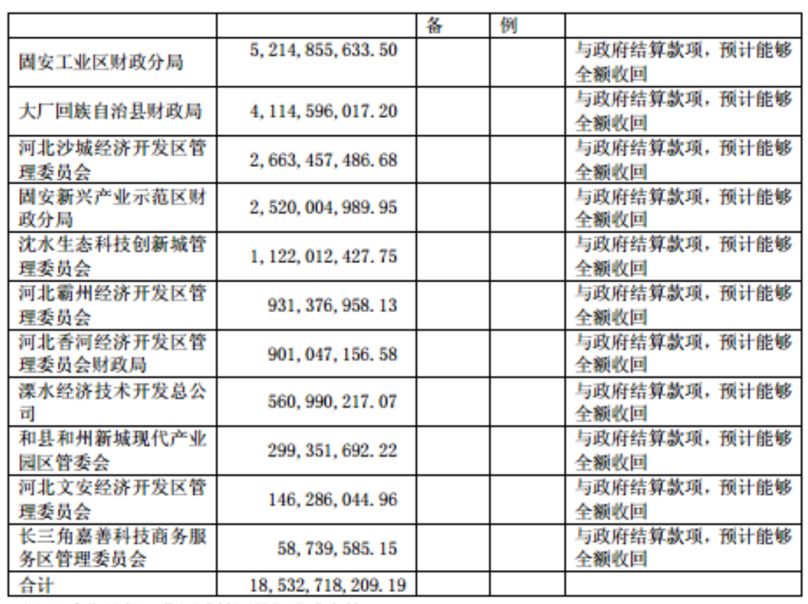

問題來了,這個“組合二”究竟是個什么鬼?公司2017年財報明確指出:

也就是說,0壞賬計提的“組合二”實際上就是各項應收政府園區結算款,而不進行壞賬計提的原因,還是因為他們是“與政府結算款”,因而“預計能夠全額收回”。

這也意味著,多年來公司賬面上出現的應收賬款壞賬準備,實際只是對金額占比不到應收總額5%左右的其他款項進行計提得來的,而連年占據公司應收賬款約95%以上的政府園區結算款,華夏幸福卻從來不對其計提壞賬!

那么問題來了,是不是與政府相關的結算款真的就是零風險,不需要做任何的計提呢?先不講理論,不妨看看其他公司是怎么做的。

同類業務,不同企業不同選擇

以華夏幸福應收賬款分類披露的方式,我們難以準確判斷出各項政府園區結算款的賬齡結構。這些園區結算款項是否能夠全額收回,更是無法定論。但是我們可以參考對比下其他參與PPP項目的企業是如何處理與政府結算款項的。

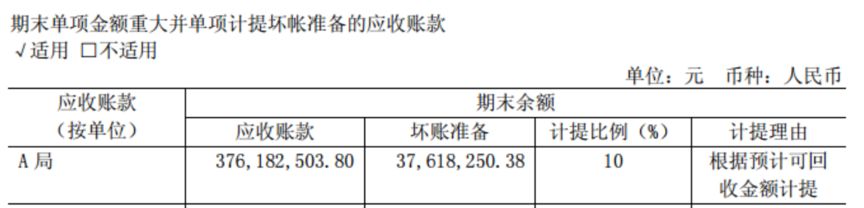

以嶺南股份(33.000,-0.17,-0.51%)為例。嶺南股份2017年財報顯示:

再看綠地控股(7.270,0.05,0.69%)。綠地控股2017年半年報顯示:

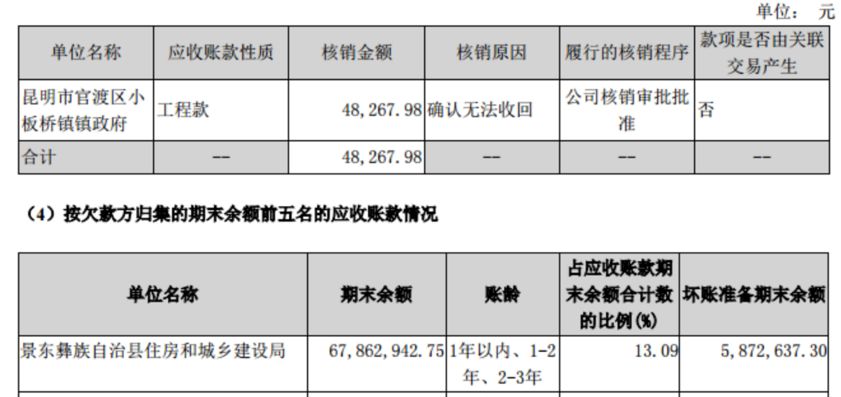

還有云投生態(10.030,0.03,0.30%)。云投生態2017年半年報顯示:

可以明顯看出,上述各家公司均以不同比例對公司與政府結算款項進行了壞賬計提,其中云投生態甚至已確認了48267.98元的壞賬損失。

隨便翻一翻有PPP業務的上市公司財報,我們可以發現,對“政府結算款”進行了壞賬計提的不在少數。甚至已經出現了確認壞賬損失的案例。

現實教育我們:對地方政府的應收款并不是百分之百沒有風險的。華夏幸福多年來對各政府園區結算款0壞賬計提,又是否完全合理?是否符合會計上的謹慎性原則?

現金流堪憂財務費用飆升,負債率優化含金量不足

營收和利潤增加的同時,華夏幸福的經營性現金流狀況并沒有明顯的好轉。

財報顯示, 2017年度公司經營活動產生的凈現金流量為負162.28億元,自2013至2017年,5年內公司經營活動累計現金凈流出94.43億元。

與此同時,公司的財務費用也大幅增長,從2013年的1.15億增至2017年的9.8億,增幅達到752.17%。盡管營收和凈利潤持續增長,但利潤的現金含量并不高。

最近幾年,華夏幸福的總負債率略有下降,從2012年的88.52%下降至2017年的81.1%,但仍然維持在一個較高的水平上。

最近幾年,公司的負債和有息負債總額都在增加,負債率微降很大程度上源于資產總量膨脹。

在華夏幸福資產中,占比最高的是存貨。對于房地產類公司,存貨高,尤其是土地多,未必是壞事,但周轉率低,卻未必是好事。