一輛紹興開往上海的車上,兩個戴著眼鏡的年輕人,剛剛過完沮喪的兩天。

這是一次并不順利的募資之旅。口舌費盡卻一分錢也沒要到,但他們仍饒有興致地聊著怎么才能把投資做好。司機突然回過頭:“你們這個事感覺挺好,要不我給你們投個幾千萬吧。”

年輕人驚呆了。他們眼中的“駕駛員”,真實身份是“大老板”,而后果真成了他們最早的LP。

這是2007年,這兩個年輕人是還沒滿30歲的吳剛和黃曉捷。要不了多久,他們的名字就會像他們一手創辦的“九鼎投資(23.080,-0.14,-0.60%)”一樣,橫空出世在投資界。

正如這個聽似離奇的開端,在九鼎過去11年的里,唯一不缺的就是“戲劇性”——

最初5年,以“規則破壞者”的形象入局,九鼎用“農耕式”的地推模式滲入三四線城市,攬獲了一批中國改革開放后長到成熟期的中小企業, 首次把投資“從米其林餐廳做成了麥當勞連鎖”;

2013年后,當時代紅利殆盡、IPO關閘不期而至,這家出身草芥的PE首當其沖地掛牌新三板,并以驚人的運作技巧成為第一個“吃下主板公司的新三板公司”,實現了真正意義上的私募股權投資業務A股上市。

事至于此,雖臧否無數,但仍無法簡單地用“對錯”去裁量九鼎。大部分對九鼎的批評實質上只能反映這家機構對規則的極度熟稔、以及過人的運作能力。直到2015年6月,九鼎集團在新三板宣告停牌,之后它以疾勁之速擴張金融版圖,并開啟了長達1025天的停牌記錄,故事的內核才開始發生質變。

當九鼎“集郵”般地獲得各類金融牌照,并因拿下香港富通保險抵達故事高潮的同時,一度被效仿的金控集團模式正遭遇嚴密監管,掛牌新三板的私募股權投資機構亦如熱鍋螞蟻,九鼎的命運就此急轉而下。

2018年3月27日,九鼎集團復牌,迎接它的是一場持續多日的股價暴跌,相較于巔峰時期的1025億市值,已縮水近八成。

九鼎何以成為現在的它?在走訪了數十位接近九鼎的人士后,我們發現這是一個無法單線敘事的回答:既包含掌舵人的焦慮與野心,也有動態變幻的時代環境,以及九鼎可能至今都未完全解決的“基因之困”——當然,這些線索之間本身也涇渭不分、緊密相連。

九鼎擁有另一種可能嗎?如果它沒有選擇一條激流般的擴張之路,即便短期內資金吃緊,但如果能深耕行研、精簡隊伍,九鼎可能會成為一家更令人敬仰的PE。

但現在,這個擁有兩個上市主體,覆蓋私募、公募、證券、不良資產管理等板塊的金融巨象,只能更決絕地收回自己的爪牙。

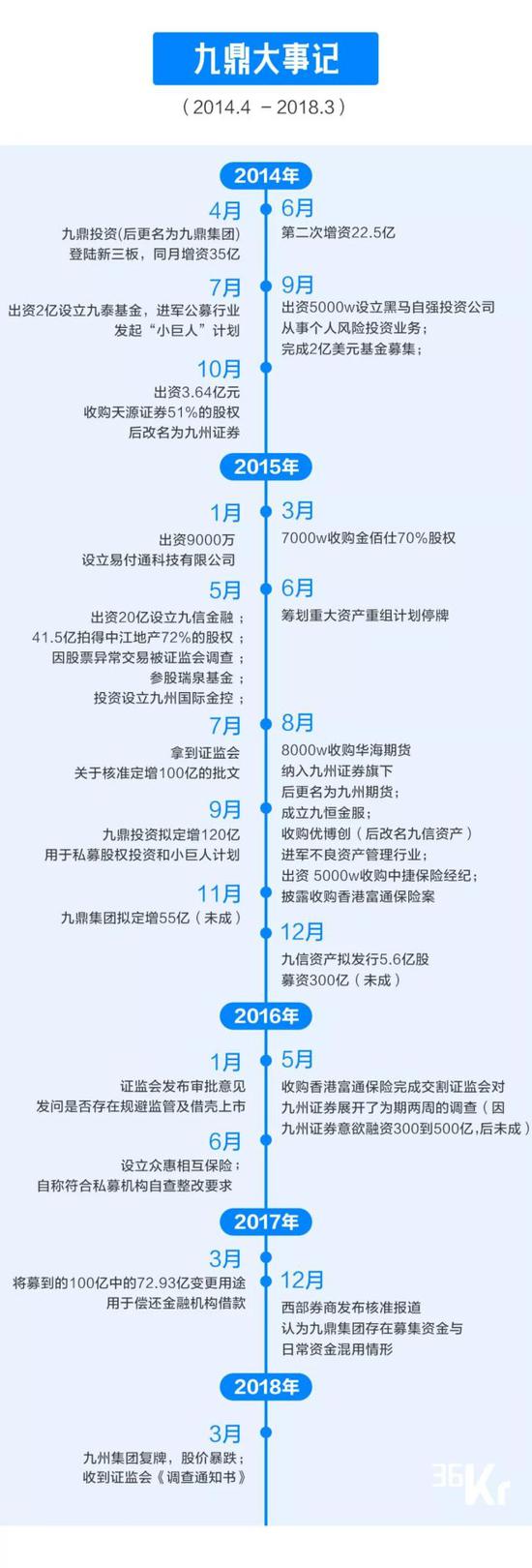

停牌1025天

一場資本大戲正在上演。

2015年6月的第一個星期五,代碼430719.OC的九鼎投資(后更名為九鼎集團)突然宣布停牌,股價停擺在18.63元/股。

無論是對于私募圈還是新三板市場,這都是一條重磅新聞——截至當時,掛牌剛滿14個月的九鼎集團,先后完成總計58億的兩次定增,還有一筆百億定增在路上,1025億的市值讓九鼎穩居新三板“PE第一股”。

這次停牌緣于九鼎的又一進擊計劃。

20天前,九鼎豪擲41.5億元收購中江地產(600053.SH)母公司中江集團100%股權,從而間接持有中江地產72%的股份。在業內看來,41.5億無異于天價,這比中江集團資產評估價高出了23.2億,外加公司的10億負債,這筆收購將花去九鼎50多億。但九鼎對中江勢在必得——它經過了82輪競價,才最終將其拿下。

有黑石、KKR和凱雷在前,登陸A股是中國PE的經年夢想,鼎暉等老牌機構都曾傳出上市計劃,但緣于政策和公眾接受度等方面的屏障,而后均無下文。

九鼎最終穿“墻”而過。接近本輪交易的人士告訴36氪,九鼎看中的是中江的“殼”價值,而后再借其將旗下的PE業務裝進上市公司,“實際上是在規則范圍內的一種變相借殼。”作為A股上市公司的中江地產,其流動性也自然好于新三板公司。

“殼”已到位,下一步是如何將PE裝進去。從政策層面上來說,整體滿足“購買資產總額不超過上一年度上市公司資產總額”即可,于是九鼎主動將PE業務的估值“自降身價”,最終的結果是,2014年凈利潤近2億的昆吾九鼎只值9.1億。

而后的事態發展就順風順水了。在拿下中江地產(后更名為“九鼎投資”)4個月之后,九鼎成功將的PE業務注入上市。

“燃爆了!” 向36氪回憶起九鼎當時的連環動作,上述人士停頓數秒后,吐出這三個字。在九鼎之前,還沒有過“新三板公司吃掉主板公司”的先例,作為首家登陸新三板的PE,九鼎又一次成為“首吃螃蟹者”。但他也指出,九鼎在“借殼”案中的表現,合法合規卻“不合情”,“邏輯在于,你用一個新三板的主體,套了一個主板的殼,典型的用大泡沫套小泡沫,但監管確實又沒明令禁止。”

這也正是九鼎給外界留下的慣有印象,“想象力豐富,又總比政策法規跑得快一步。”

一個前情背景是,自2014年4月登陸新三板以來,九鼎已經不再是一家純粹的PE,它正竭盡全力地將自己打造成一個囊括多線金融業務的綜合體——即便在4年后,九鼎將更努力地撇清“金控”的標簽。

在掛牌新三板僅3個月之后,九鼎集團即出資2億設立九泰基金,進軍公募行業;之后還相繼伸入第三方支付、P2P金融、證券期貨、不良資產管理等領域。在尤為激進的2015年前后,九鼎幾乎每個月都有大筆的交易案出手。以至于曾有這樣的江湖傳言:九鼎系銷售出去見客戶,可以毫不謙虛地說“你有多少錢,我都能幫你理財:大到做幾千萬,可以做九鼎LP,小到幾千塊,還可以投資借貸寶。”

中江地產案上的騏驥一躍,并沒有讓九鼎停下步伐。2015年9月25日,在中江案獲批的3天后,一筆更大規模的交易爆出:九鼎擬全資收購富通保險。

這筆耗費88.24億的收購同樣被視為一次超越市場預期的價格:成立于1985年的香港富通保險主營壽險業務,業務數據并不突出。據香港保監會2017年上半年發布的數據,富通的新造業務保費收入為5.7億港幣,位列香港壽險第17位,市場份額僅0.7%。

控股保險公司,是所有金融家的夢想。“險資是最優質的錢:存續期很長,且年化又很低,每個GP都想要。”了解富通收購案的九鼎前員工向36氪回憶,九鼎當時甚至有過一個設想:聯合他們投資的眾信旅游(11.280,0.00,0.00%),開發一個產品,讓內地游客去香港玩的同時順便買保險,進而將富通作為融資平臺之一。

事后來看,收購富通已經是九鼎的巔峰時刻。情勢旋即急轉而下。

2015年12月25日。一位接近九鼎高層的人士對這一天印象深刻:當天,證監會副主席方星海在國務院政策例行吹風會上表態,證監會確認暫停了私募股權投資機構在新三板掛牌,下一步將“對前期融資的使用情況開展調研”,以明確募集資金是否投向了實體經濟。而在消息傳出的同一刻,九鼎的一位核心領導正在證監會演講,“主題是私募股權基金對新三板的促進作用”。

監管風向的轉變,對以九鼎為代表的PE來說無異于當頭一棒。要知道,一兩年前,私募股權投資機構和監管層還處于“蜜月期”,繼九鼎之后,中科招商、硅谷天堂等PE紛紛掛牌新三板。在接受36氪采訪時,多位接近九鼎領導層的人士強調,至少從2014年到2015年9月(中江地產案獲批),監管層都對九鼎整體持積極態度——不僅因為“吳剛曾是股轉公司的顧問”,后者甚至“還曾想把九鼎打造為新三板上的標桿企業,一家PE能帶動更多的被投企業來新三板。”

黃曉捷對此一度也頗自信。在九鼎掛牌新三板時,他曾透露:“他們(監管層)對于資產管理機構上市掛牌,做大做強很支持,中編辦發文讓證監會將我們納入監管,給我們發牌照,允許私募機構發起設立公募基金,這些都是支持的表現。”

但時至2015年底,監管層的顧慮顯而易見:新三板的定位是服務實體經濟和中小微企業是,私募股權投資機構的大量融資被質疑為新三板市場的“抽水機”。一個典型例證是,在2015年的前11個月中,僅12家私募股權投資機構累計融資就已占到新三板發行融資總額的近1/3。

半年后,更嚴苛的“私募八條”出臺,股轉系統要求掛牌的私募機構在一年內整改,不符要求的將予以摘牌。一時間,新三板上的PE個個如坐針氈,到2017年底,包括中科招商在內的5家PE相繼摘牌。

對九鼎來說,一筆120億定增案在此刻顯得尤為“不合時宜”。

所謂120億定增案,即九鼎在重組中江地產的同時推出的定增計劃,以10元/股的價格,非公開發行不超過12億股,其中90億用于基金份額出資,30億用于“小巨人”(和外部基金管理人合作做投資)計劃。交易披露后,中江地產連獲16個漲停,市值一度高達227億。

“這筆定增的問題在于,等它真正開始要實行時,中江的股價已經飆到六七十塊了,但九鼎還想以10塊去定增,這怎么可能?”一位九鼎前員工告訴36氪。

“如果說借600053的殼套進PE業務,是第一次撩動監管的神經,那120億的定增案簡直有點正面挑釁的意思了。”上述人士形容。

一紙問詢函表明了證監會的態度。2016年1月,證監會向九鼎拋出一系列問題,甚至直接發問是否存在規避監管及借殼上市。九鼎后雖以一份長達88頁的公告自證清白,但證監會顯然并不埋單:半年后,九鼎除了將定增價從10元上調至32.07億/股之外,募資規模也降至15億,120億定增案宣告失敗。

緊接著,九鼎系一系列定增案相繼折戟——九信資產300億定增被否,九州證券300億—500億定增也了無下文。此刻的九鼎突然成了一只被封印的蚱蜢,絲毫大幅度的動彈都是奢望。

一再的融資挫敗,九鼎在金融版圖上的進發驟然放緩。還有人注意到,向來精力充沛的吳剛,以往開會時都是“眾人坐著,他一個人站著滔滔不絕”,但有一段時間,會議上的吳剛變得沉默,甚至“不怎么和別人辯論了”。

九鼎前傳

九鼎與生俱來地與眾不同。

2009年10月,創業板開閘后迎來了首批28家上市企業,金亞科技(4.430,0.03,0.68%)和吉峰農機(4.640,0.03,0.65%)位列其中。同時押中這兩家公司的九鼎,瞬間名聲大噪,但它同時也引來爭議——原本從行研、項目盡調、談判、評審到決策等流程,都是投資機構和個人展示狙擊打法和精準眼光的環節,但九鼎一律將之格式化、流水線化。

打個比方,九鼎對被投企業制定了一條嚴格的“準入線”:年均銷售不少于2000萬、年均盈利增長超過20%、投資時P/E通常不超過10倍;如果被投企業的年收益率低于30%,風控管理人員將會按照投資額乘以獎金系數成倍罰款。早年,九鼎這套被稱為“行業最嚴”的風控體系,由吳剛親手來抓。

更直接地理解,九鼎丈量一切項目的標準可概括為14個字:“有明確上市意愿、無重大上市障礙”。接近九鼎高層的人士告訴36氪,九鼎早期就是在賭Pre-IPO,看項目時完全遵循證監會發審委的標準。九鼎團隊中,除了吳剛在證監會待過,另兩位合伙人吳強(吳剛之弟)和覃正宇都為投行出身,對此參悟頗深。

“一個典型的PE投資通常要4年甚至更長的時間才能IPO,但九鼎希望將這個過程控制在兩年內。”上述人士向36氪總結,一言蔽之即,九鼎要以更快的速度獲得投資回報。

事實上,這也是九鼎長期為人詬病的一點:Pre-IPO模式,本質是通過一級市場和公眾市場之間的價差套利,即PE入股和預期IPO退出時的估值差。這套指導思想決定了它對企業更多報以“審核”視角,而非和企業“同呼吸共命運”。一位九鼎前員工向36氪列舉了一個細節:九鼎創辦面向被投企業的商學院后,一個重要課題就是:“教你財務、法務、發審動態、財經公關怎么做”,“就是督促企業們盡快上市。”

為了更大范圍地找到項目,九鼎前無古人地開創了“農耕式”的項目網羅體系:將投資團隊下沉到三四線城市,甚至滲透到縣鎮,掃蕩式地物色項目。黃曉捷曾在一次媒體溝通會上表示:“在區域上要把中國每個鎮的鎮長都要聯系上,每個鎮的稅后利潤超過一個億的企業都要把它弄出來。”

為此,九鼎在各個地方部署了辦公室,以薪酬激勵制度吸納了當地的“地頭蛇”,這群人的特點是:學歷、財務專業背景并不突出,但掌握大量地方政商資源,主要負責項目開發和募資。他們選中的公司將推給總部,項目團隊再根據企業的年銷售額、盈利增速等數據初審后,由盡調組跟進調查。

一位九鼎早期員工告訴36氪,改革開放30年,積累了一大批有上市潛質的民營企業,創業板的啟動,打開了中小企業“新世界(9.090,-0.02,-0.22%)的大門”,而當時的PE仍以國資背景的大機構和美元機構為主,尚沒有大范圍意識到這類機會,“當然也可能是根本不屑于這些企業”。

一個更個體的原因或與吳剛的成長背景有關。年少時的吳剛經歷過貧寒,“從草根一路摸爬滾打出來,所以他更知道機會不僅僅在北上廣深。”上述員工表示,早年吳剛會親自跑到那些三四線城市的企業,當面講述行業環境和上市的利弊,“他出差時也就住個七天、如家之類的酒店”。

青銳創投創始合伙人吳斌曾將九鼎模式形容為:“國內PE干的是水面撈油的事,而九鼎組織大型團隊,等于是一根巨型抽水管,全部抽過去審核。”

地推式的打法,導致九鼎擁有數倍、甚至是數十倍于傳統PE的團隊規模。一度盛傳,巔峰時期的九鼎擁有六七百名員工,“PE工廠”的外號就此落下。

大概在2012年,九鼎內刊上登載過這樣一則故事:總部投資團隊的人去盡調一個養豬的企業,先坐飛機,后轉綠皮火車,再轉公交車,下了車后對方廠派了一輛三輪車來接他們,“誰能把PE做成這樣?早期的九鼎就是這么苦。”

也正因此,九鼎早年在招聘時并不喜歡留學生,“覺得不能吃苦”。

客觀地說,九鼎的的奇異打法,即便飽受爭議,但它的成效——至少在短期內的成效,并無可指摘。

在尤為激進的2010年,九鼎火速出手的項目高達70個。截至2013年10月31日,九鼎投資累計投出項目209個,主要分布在消費、醫藥、服務、農業、材料等傳統行業,佰利聯、爾康制藥(5.890,-0.15,-2.48%)、紅旗連鎖(5.450,-0.06,-1.09%)等公司先后上市。

如果說九鼎的崛起,仰賴的是中小企業廣袤的待開墾土壤,那時至2012年前后,沃土已然成荒地。促使事態發生質變的拐點也不期而至——當年11月,浙江世寶(6.480,0.00,0.00%)發行之后,證監會展開了一場聲勢浩大的IPO自查與核查運動,直至2014年1月才重啟。

豪賭Pre-IPO的九鼎瞬間被切斷命脈。

基因之困

某種程度上,急于賺快錢、或者說無法從容地追求長期價值,根源于九鼎基因里的焦慮。

2007年春節過完,剛剛注冊完公司的九鼎籌來了1760萬人民幣。最初,吳剛和黃曉捷樂觀地覺得,他們也不需要那么多錢,“每個項目投一兩百萬,一年能投5個項目就好”。

但在PE行業,這無疑是一支小基金。要知道同一年,鼎暉投資剛募完的中國成長基金3期,總額已達16億美元。

國內的私募股權投資機構主要有三類。一類具有深厚的國資背景,如深創投、背靠湖南廣電的達晨創投;一類產業資本,如聯想系PE弘毅資本、復星旗下投資集團的數家基金;還有一類如高瓴資本,創始人張磊曾師從耶魯首席投資官David Swensen,這樣的經歷幫助他第一筆就募到了來自耶魯大學的2000萬美金,其后高瓴的LP也多為美國各頂級大學基金、養老金、家族基金等超長線資本。

一位接近九鼎的人士告訴36氪,作為一家典型的、出身草芥的民營PE,沒有強硬的背景加持、亦無國際知名LP背書,“九鼎的不自信從創立起就是注定的”。

這位人士反復強調的一點是,外界一直有個誤解,認為吳剛和黃曉捷擁有深厚的官方背景,實則不然,“九鼎在談項目或募資時他們會說自己在證監會有門路,但這無非也是為了獲取別人信任。”從創始團隊看來,盡管吳剛曾證監會供職、黃曉捷曾任職于中國人民銀行,但他們的出走就是“個體戶出來單干”,并無機構背書。

正如文章開頭的故事那樣,九鼎最初的LP很多來自——“偶然”。“從這里籌到一筆錢,從那里籌一筆”,無論是出身還是后來的人員構成,對于那些擁有長線資金的高質量LP來說,九鼎都不具備吸引力。

為了籌集資金,九鼎曾對LP打出過一系列創新之舉。比如一次性付3%管理費,而行業慣例為每年提2%;再如,成立基金不用打錢,有項目才劃錢;甚至于他們讓LP參與到項目決策中來。

作為一名“規則破壞者”,九鼎一度被同行“孤立”。一位母基金從業者向36氪指出,讓高凈值LP參與到決策流程,無異于是讓非合格投資人進入了股權投資市場,合規性和判斷力都難以保證。

但即便如此,九鼎的募資仍不輕松。

一位在九鼎就職超過5年的員工向36氪回憶,九鼎曾每三四個月就發起一支新基金,這在私募圈極為罕見。九鼎的單支基金規模大多在5到10億之間,這在PE行業單支基金中也算規模較小的。有數據顯示,2007年到2014年3月,九鼎投資共管理基金62支,2010年之前募集的基金11支;2010-2013年的數字分別是12、24、7和3。

被外界解讀為九鼎激進作派的“快募快投”,實際上正暴露了九鼎在募資上長期的捉襟見肘。上述員工表示,在很長一段時間里,九鼎的LP構成基本都是高凈值人群,“以浙江地區土豪居多”。一個很容易推導的邏輯是:相較于機構,個人LP能容忍的投資周期更短,這倒逼九鼎要以更快的速度退出、獲得回報。

多位熟悉九鼎體系的受訪者向36氪指出,這也是這家機構自始至終的焦慮來源,也在一定程度上觸發了它掛牌新三板、借殼A股,甚至是謀劃金融擴張。

即使到目前,九鼎投資的LP中雖有了一些機構,但仍有不少高凈值LP的存在。《財新周刊》的報道則指出,米多資產手握5億多股九鼎集團的股票,這些基金期限集中在6個月、9個月及12個月三個投資期限”。其引述的觀點認為“短募長投對于一家私募機構來說,風險是致命的。”

當IPO關閘,九鼎身上的潛伏多年的陳疾被迅速放大。2012年初,九鼎預計的募資規模是100億,但最終只完成了一半,2013年上半年甚至只投了10個項目。

新三板成了九鼎的救命稻草。2014年4月,九鼎登陸新三板,并前無古人地推出了“LP轉股”,即讓原有LP用持有的基金份額認購其發行的股票。多數輿論認為,這一“想象力豐富”的舉措,根本目的在于解決了LP退出的問題。但九鼎官方對此的注解是,上新三板是希望增大凈資產,提升抗風險能力,同時可以做一些更長周期的自有資金投資。

掛牌新三板后,九鼎三次定增,成功募資158億,這也成為了它布局金融版圖的草糧。

至今,仍讓一些九鼎員工記憶深刻的是,在剛完成前兩次定增的2014年夏天,吳剛、吳強兩兄弟,不止一次當著同事的面神采飛揚地講述“市值三千億”夢想。也正是那個夏天,“他們帶著幾個基石LP,坐著吳剛租用的私人飛機,一起飛去了巴西看世界杯。”

九鼎看似變得更大更強,但它的起家之術——投資能力卻并未得到業內的廣泛認可。一位私募股權投資機構創始合伙人在接受36氪采訪時表示,他曾專程去九鼎做過調研,“機構的專業化程度還欠火候,很難吸引來美元或大的機構LP”。

另一位曾供職于九鼎投資的員工告訴36氪,相較于投資能力,九鼎的風控能力更強,其早期以“工廠式”打法可以謀得天地,一定程度上得益于“天時地利人和”,但如今投資環境已不可同日而語,九鼎在投資專業性上的發力不足。

另一個重要原因是,九鼎的收入在業內并不算高,其主打的“低底薪、高提成”也在客觀上較難長期留住人才。近一年多以來,隨著九鼎業務的退守,不少九鼎員工離職,“這是一個惡性循環,培養出來的人才留不住,也更難吸引來優秀人才。”

伯克希爾之夢

通江縣,這個位于四川巴中東北部的縣城,至今仍在國家級貧困縣的名單上——1977年,吳剛出生在這里。

中學時因為家境貧困,吳剛放棄高中而就讀了中專。即便如此,他還在中專時期拿到了一張數學大專文憑、一張法律本科文憑和一張會計本科文憑。在鎮上的水泥廠當會計期間,他考上了西南財大會計系研究生,研究生期間一舉拿下注冊會計師、評估師、律師資格證書。

在與黃曉捷初識的2002年,吳剛初到證監會工作,黃曉捷還在五道口讀碩士,介紹他們認識的人說,兩人的共同點是“有激情”:吳剛以第一名的成績考入的證監會:黃曉捷在報考五道口碩士、博士時,則都創下了歷史最高分記錄。

而九鼎的另一合伙人蔡蕾,同樣也是“從小到大都考第一名”,高中時成績優異卻被人檔案掉包,上了農專后輾轉多年終于考上川大研究生。

一個被人津津樂道的情節是,九鼎起步時蝸居在五道口的意見地下室,直到蔡蕾加入,才搬到北四環銀谷大廈、一間不到10平方米的小辦公室里。

或是因為創始團隊的坎坷過往,據說早年的九鼎在招聘上有兩大癖好:一是苦出身的孩子;二是各地的狀元。共同點在于——吃得了苦,放得下身板。

黃曉捷曾在一次公開演講中默認,九鼎的招人準則之一就是:窮人,因為窮人的欲望強、胸有大志。

左起:蔡蕾、張磊(離職)、吳剛、覃正宇、黃曉捷

一位接近九鼎領導層的人士告訴36氪,黃曉捷比較善于待人接物,所以在很長一段時間里,九鼎的募資和各種對外關系主要由他負責。而長期負責九鼎投資(PE和地產)的蔡蕾也是“典型的謙謙君子”,為人周到處事周全。

對于吳剛,幾位與他過從甚密的人士向36氪給出的評價高度一致:“比劉邦還劉邦”,意指他出身草芥,生性果敢,決斷力驚人,九鼎的多數戰略和想法都出自他手。“他好像不用睡覺也不用吃飯,除了踢球,工作之外大概也沒什么愛好。”吳剛極其仔細,據說就連九鼎日常對外的公告,也大多由他親筆完成。

作為九鼎的靈魂人物,吳剛的強悍作風已經成為這家公司的文化內核。一位曾在2014年至2016年間就職于九鼎投資部門的人士告訴36氪,九鼎內部經常發生的一幕是:你用四五個小時匯報工作,領導三句話就能概括要害,“字字核心,效率極高”。

在一次罕見的受訪中,吳剛自評為:最自信的優點是不怕挫折、越戰越勇,而缺點是“剛的面多一些,柔的一面少一些,做事比較直”。

過去三年,九鼎在復牌的時間表上持續“爽約”。一位新三板觀察人士向36氪分析,九鼎遲遲不復牌的原因之一是,之前的激進擴張導致大量股票被質押,“復牌就等于爆倉自殺”。這一點,在九鼎集團2017年初發布的公告中得到部分印證:其于2015年募集到的100億元定增款中,高達72.93億元用于償還金融機構借款。

直至2018年3月23日,在歷經一千多天的停牌后,九鼎集團終于宣布將于3月27日復牌。就在復牌公告發布的同日,它因“涉嫌違反證券法律法規”,收到證監會的《調查通知書》。

《財新周刊》的報道指出,證監會調查九鼎的原因之一是“發現了九鼎存在體外輸血的私募基金,滾動發行、借新還舊,用于承接九鼎集團百億定向增發中的優先股。”但在投資者交流會上,九鼎曾暗示,此次調查或與“信息披露”有關。

復牌后,九鼎集團股價毫無懸念地應聲暴跌。截至5月7日,其總市值收于238.5億元,這距離巔峰時期的1025億元的市值,已跌去近八成。

一位新三板觀察人士告訴36氪,某種程度上,以九鼎為代表的中國民營金融公司,早期發展中或多或少都存在“監管套利”的情形,“我認為這是一個中性詞,誰對誰錯,還是要放在歷史的進程里討論”。但一個無可逆轉的趨勢是,隨著國家金融監管的趨嚴,套利現象逐漸式微,“民營PE的大時代正在過去”。

4月27日,資管新規正式出臺,意味著各類資管產品從此將被全面覆蓋、統一規制,監管套利空間被最大程度地消除。

以上人士表示,無論是掛牌新三板,還是借殼上了主板,九鼎的根本動因之一是“為了追求更高的流動性”,即募來更多資金,但很顯然,自158億定增之后,九鼎的每一次增資都被監管層嚴陣以待,幾乎沒有實現更多的大額募資,單從這一點來看,九鼎在資本上的騰挪,“基本沒有達到預期的效果。”

如果九鼎只是想做一家“不那么突出的”的PE,對吳剛來說絲毫不難,但九鼎想做的是中國黑石。成立于1985年黑石集團,其兩位創始人來自自首屈一指的投資公司萊曼兄弟,彼得·彼得森更是擁有美國商務部長的卓越經歷。即便如此,黑石還是歷經了22年長跑才登陸紐交所。

2015年前后,曾有人將九鼎和黑石作對比,得出一個近似揶揄的結論:“管理兩萬億資產的黑石,和管理兩百多億產資產的九鼎,市值竟然一樣,一定有一個是錯的!”

正如硬幣的兩面——激進作風成就了早年的九鼎,也最終成為九鼎更上一層樓的牽制。

幾為共識的是,九鼎接下來的主題詞是“收縮戰線”,尤其是金融業務上的布局。“既然金控做不,了像九州證券這樣的資產留在手上,意義也就不大了。”接近九鼎的人士向36氪總結道,回頭來看,許多事態的發展應該都出乎了九鼎意料:比如它一再的增資失敗,如監管層對赴港購買保險的限制,再如國家對金融的趨強監管等,“折騰了好大一圈,好像又回到了原點。”

九鼎擁有過另一種可能嗎?

掛牌新三板是九鼎命運的轉捩點。一部分受訪人士向36氪表示,如果沒有選擇這條路、沒有而后的一再擴張,而是精簡團隊、深入行業研究、強化專業化的投資能力,九鼎至少有可能成為一家更令人敬仰的PE。

“但以吳剛的風格,他不甘于此。”

在近期的一次公開活動中,九鼎投資總經理古志鵬的一句表態顯得意味深長:“我們會有一些目標,但具體的實現路徑、發展節奏,很多時候會受到外部環境的制約,我們自己是很難做精準預判和提前規劃的。”

如今,九鼎自我定義為一家“綜合性投資公司”——這也是2016年至今,九鼎不厭其煩地對外闡述的觀點。相較于一度被外界解讀為的“金控集團”,對于當下的九鼎來說,這顯然是一個更為安全的標簽。

吳剛將九鼎的愿景定在“改進版”的伯克希爾·哈撒韋。這個由巴菲特創辦的金融巨擘,同時涉足多個商業領域,它最重要的業務正是保險,通過保險公司的穩定資金,加上自身遠超市場的投資水平,經過長期持續的增長,如今它已擁有近5000億美元的市值。

九鼎和這個夢想看似仍相去甚遠。一個重要原因是“在內地沒有控股的保險公司”,而對于九鼎賦予厚望的富通保險,由于人民幣轉強、內地加強對境外保險購買的限制,“實際和九鼎業務的協同并不大,更多只能用于境外投資”。